Principais estatísticas das ações da Zillow

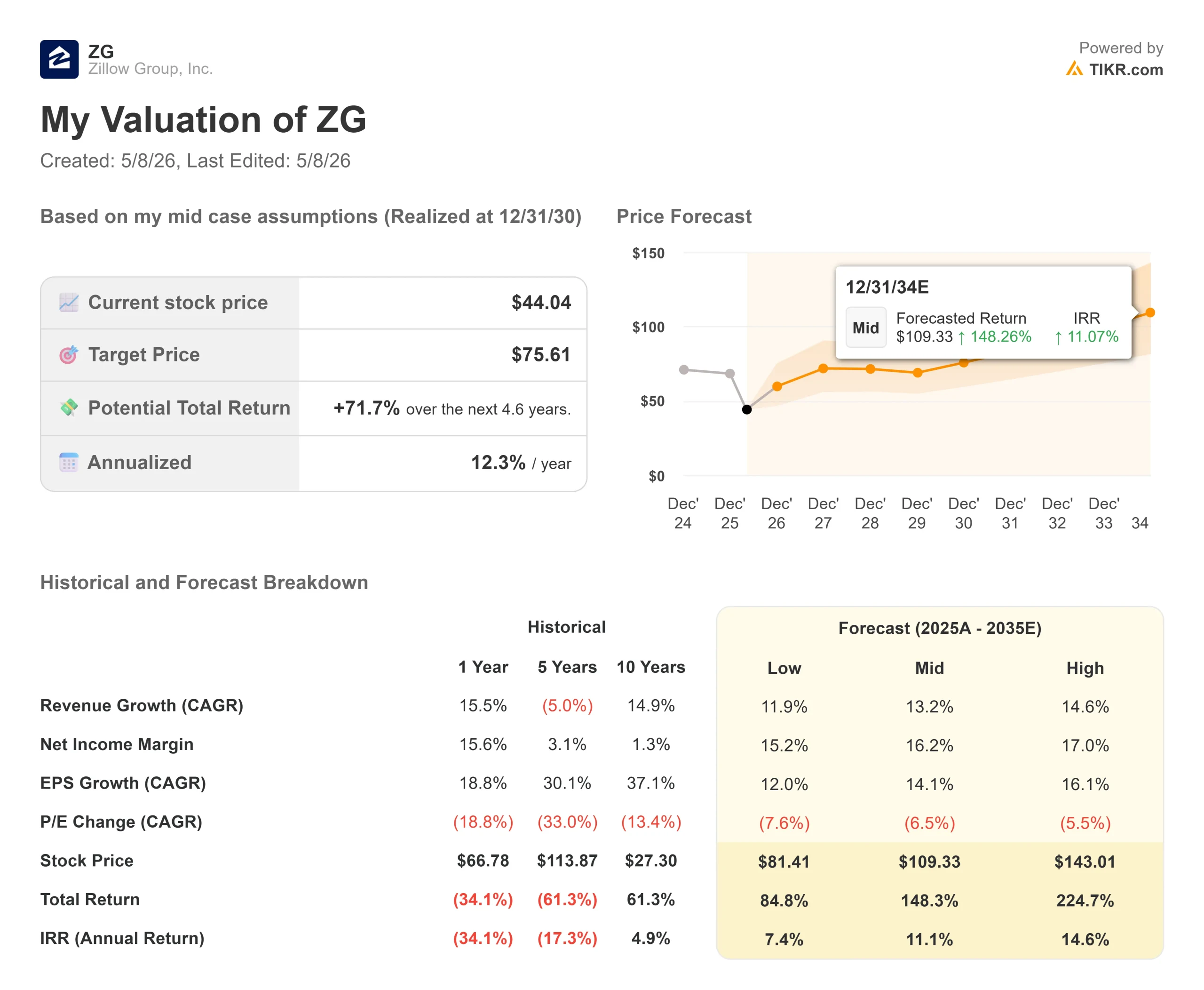

- Preço atual: US$ 44,04

- Meta de rua (média): ~$66

- Preço-alvo (médio): $75.61

- Potencial de retorno total: ~72%

- TIR anualizada: ~12% / ano

- Reação dos lucros: -1,76% (7 de maio de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

O Zillow Group (ZG) apresentou um de seus trimestres operacionais mais fortes já registrados e, mesmo assim, o mercado o vendeu. A ação fechou em queda de 1,76% em 7 de maio de 2026, um dia depois de divulgar um crescimento de 18% na receita, um trimestre recorde de hipotecas e um lucro por ação ajustado de US$ 0,53, contra uma estimativa de US$ 0,46 de Street. Os otimistas apontam para três motores de negócios acelerando ao mesmo tempo. Os ursos apontam para um mercado imobiliário congelado, um julgamento da FTC no calendário e uma orientação de lucro para o segundo trimestre que ficou aquém das expectativas. A questão principal: a plataforma da Zillow está crescendo rápido o suficiente para superar seus ventos contrários?

A batida que ainda dói

Os materiais de relações com investidores da Zillow para o primeiro trimestre de 2026 mostraram uma receita total de US$ 708 milhões, um aumento de 18% em relação ao ano anterior e próximo ao limite superior da orientação. O EBITDA ajustado de US$ 182 milhões superou o topo da faixa de perspectivas. O lucro líquido foi de US$ 46 milhões, com a margem de lucro líquido aumentando mais de 500 pontos base em relação ao ano anterior. O fluxo de caixa livre de US$ 127 milhões aumentou 44% em relação ao 1º trimestre de 2025.

A liquidação não foi sobre o 1º trimestre. Foi por causa do segundo trimestre. A administração orientou a receita do segundo trimestre de US$ 750 milhões a US$ 765 milhões, o que implica em um crescimento de cerca de 16% no ponto médio. Isso é sólido, mas a orientação do EBITDA do segundo trimestre de US$ 150 milhões a US$ 165 milhões decepcionou os analistas que esperavam uma maior alavancagem operacional. Dois itens são responsáveis pela maior parte da lacuna: aproximadamente US$ 20 milhões de despesas legais incrementais vinculadas a um julgamento da FTC, que o CFO Jeremy Hofmann descreveu como sendo executado em um "cronograma acelerado", e US$ 16 milhões de gastos incrementais com publicidade antecipada no segundo trimestre para lançamentos planejados de produtos. Excluindo esses custos legais, a orientação do EBITDA ajustado para o segundo trimestre, de US$ 170 milhões a US$ 185 milhões, está praticamente em linha com as margens do ano anterior.

Vale a pena entender o contexto da FTC. Em outubro de 2025, a Comissão Federal de Comércio processou a Zillow e a Redfin, alegando que a Zillow pagou aproximadamente US$ 100 milhões para eliminar a Redfin como concorrente na publicidade de aluguéis multifamiliares. Cinco procuradores gerais estaduais entraram com ações antitruste paralelas. A pendência legal recai diretamente sobre o segmento de aluguéis da Zillow, seu negócio de crescimento mais rápido. Na teleconferência, Hofmann foi direto: "Estamos ansiosos para superar isso". A administração espera que os custos legais diminuam no segundo semestre de 2026, à medida que o julgamento avança.

Veja as estimativas históricas e futuras para as ações da Zillow (é grátis!) >>>

Três motores funcionando ao mesmo tempo

A liquidação de fevereiro de 2026, quando a ZG caiu 17,13% após os resultados do quarto trimestre de 2025 com base em uma orientação de EBITDA fraca e temores de interrupção da IA, levou a ação a uma queda máxima de 53,96% em relação à alta de 52 semanas de US$ 90,22, chegando a US$ 39,14 em abril. O primeiro trimestre de 2026 mostra que o quadro operacional só se fortaleceu desde então.

1. Hipotecas. O volume de originação de empréstimos para compra cresceu 96% em relação ao ano anterior, atingindo um recorde de US$ 1,5 bilhão no 1º trimestre. A receita de hipotecas de US$ 64 milhões cresceu 56%, superando a perspectiva de crescimento de 40% da própria Zillow. Os mercados aprimorados, onde a experiência de transação integrada completa está ativa, foram responsáveis por 49% das conexões da Zillow no primeiro trimestre, acima dos 44% no quarto trimestre de 2025. A meta da gerência é de pelo menos 75%. Essa lacuna de 26 pontos é onde reside a próxima etapa da receita de hipotecas.

2. Aluguéis. A receita de aluguéis do primeiro trimestre, de US$ 183 milhões, cresceu 42% em relação ao ano anterior, com um aumento de 57% nas propriedades multifamiliares. A Zillow agora tem 76.000 propriedades multifamiliares na plataforma, um aumento de 38% em relação ao ano anterior, em comparação com uma base total endereçável de aproximadamente 140.000 a 150.000 edifícios. Hofmann expôs a trajetória na teleconferência: os aluguéis cresceram 27% em 2024, 39% em 2025 e espera-se que cresçam aproximadamente 30% em 2026, quase dobrando o negócio em três anos. A meta de receita anual de aluguel de US$ 1 bilhão continua no caminho certo.

3. A colaboração com a Realtor.com. O movimento estrategicamente mais significativo da semana não foi o relatório de lucros em si. Em 5 de maio de 2026, a Zillow e a Realtor.com anunciaram que as listagens do Zillow Preview (casas pré-mercado que aparecem na Zillow antes de chegar ao MLS, ou Serviço de Listagem Múltipla) também aparecerão na Realtor.com a partir deste verão. Juntas, as duas plataformas atingem cerca de três quartos dos visitantes dos principais portais, de acordo com dados da Comscore de março. A Zillow Preview foi lançada em março de 2026 com cinco corretores parceiros e já havia aumentado para mais de 60 no dia dos lucros. O CEO Jeremy Wacksman declarou o princípio diretamente: "O mercado imobiliário funciona melhor quando todos os compradores têm acesso às mesmas informações, nada oculto, nada reservado a poucos selecionados".

O Preview é o contraponto da Zillow às redes de listagem privadas que a Compass e outras corretoras vêm criando. A Compass distribui seu programa concorrente por meio da Redfin. A Zillow agora alcança as duas plataformas imobiliárias mais visitadas ao mesmo tempo, sem a necessidade de afiliação a uma corretora. Esse fosso de distribuição é difícil de ser replicado rapidamente.

Um detalhe da teleconferência de resultados que não chegou às manchetes: O modo de IA da Zillow está ativo para cerca de 5% do público da plataforma e já está mudando o comportamento do usuário. Wacksman contou que um usuário recente teve 16 conversas ao longo de 10 dias pesquisando bairros no condado de Sonoma e acabou fechando contrato com uma casa encontrada por meio dessa experiência. Os engenheiros também estão enviando 40% mais código por engenheiro, com a mesma qualidade ou superior, à medida que a IA é incorporada aos fluxos de trabalho internos. A expansão do modo de IA voltado para o consumidor está planejada para o segundo semestre de 2026.

Como a Zillow se posiciona em relação a seus pares

Entre os pares do setor imobiliário na página de concorrentes da TIKR, a Zillow é negociada a 3,15x NTM EV/Receita e 12,09x NTM EV/EBITDA. A Compass (COMP) é negociada a 0,70x NTM EV/Receita e 10,74x NTM EV/EBITDA. A Colliers International (CIGI) é negociada a 1,39x NTM EV/Receita e 10,60x NTM EV/EBITDA.

O prêmio da Zillow reflete seu mix de receitas de software e mercado com margens mais altas e uma taxa de crescimento de 18% em um mercado imobiliário que, segundo a National Association of Realtors (NAR), cresceu apenas 2% no primeiro trimestre de 2026. Se esse prêmio é justificado depende quase que inteiramente da resolução da questão da FTC sem forçar uma mudança estrutural no negócio de aluguéis. Esse é o caso do urso em uma frase.

No balanço patrimonial, a Zillow encerrou o primeiro trimestre com US$ 788 milhões em dinheiro e investimentos, abaixo dos US$ 1,3 bilhão no final do ano de 2025, depois de recomprar US$ 626 milhões em ações e retirar 13,5 milhões de ações em um único trimestre. As ações diluídas em circulação caíram de 256 milhões, há um ano, para 240 milhões. Com US$ 1,3 bilhão restante sob as autorizações de recompra existentes e uma linha de crédito não utilizada de US$ 500 milhões, a Zillow tem ampla capacidade para continuar reduzindo o número de ações. O fluxo de caixa livre alavancado do LTM está em US$ 285,50 milhões por TIKR, um aumento acentuado devido à melhora da lucratividade.

Veja o desempenho da Zillow em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 44,04

- Preço-alvo (médio): $75.61

- Potencial de retorno total: ~72%

- TIR anualizada: ~12% / ano

O modelo de caso médio da TIKR projeta um CAGR de receita de cerca de 13% de 2025 a 2035. Os dois principais impulsionadores são o aumento dos aluguéis em direção e além de US$ 1 bilhão em receita anual por meio de acréscimos de propriedades e ganhos de participação na carteira de operadores multifamiliares, e o aumento do volume de originação de hipotecas à medida que a cobertura de mercados aprimorados cresce de 49% para a meta de 75%. O impulsionador da margem é a alavancagem operacional em uma base de custos fixos de aproximadamente US$ 1,1 bilhão que a administração espera que cresça apenas com a inflação, com os custos variáveis tendendo à neutralidade até o final do ano de 2026.

A margem de lucro líquido no cenário intermediário atinge aproximadamente 16% até o final do período da previsão. O principal risco: se o julgamento da FTC produzir uma solução estrutural que obrigue a Zillow a reestruturar seu modelo de publicidade multifamiliar, a tese de crescimento dos aluguéis será substancialmente prejudicada. A principal vantagem: qualquer recuperação no volume de transações imobiliárias leva a receita de venda a superar a premissa de crescimento residencial de um dígito médio no cenário base.

A meta média de Street de US$ 65,87, com base em 9 compras, 5 superações, 12 retenções, 0 sub-relações e 0 vendas, implica um aumento de cerca de 50% em relação aos níveis atuais, ainda bem abaixo do caso médio da TIKR. A maioria dos modelos de Street usa um horizonte de um a dois anos que não reflete a expansão da margem incorporada no período de 2028 a 2030. Ambos os números apontam para a mesma direção: o preço atual não avalia totalmente essa plataforma.

Conclusão

Observe a porcentagem de mercado aprimorada na chamada de resultados do segundo trimestre de 2026, prevista para agosto. Ela ficou em 49% das conexões no 1º trimestre. Se atingir 55% ou mais, será o sinal mais claro de que a expansão da margem na metade posterior do período que a administração orientou está no caminho certo. A Zillow não é barata. Mas o crescimento de 18% da receita em um mercado imobiliário estável, com a originação de hipotecas crescendo 96% e os aluguéis chegando a US$ 1 bilhão em receita anual, não é uma história que o preço atual esteja refletindo totalmente.

Você deve investir na Zillow?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra o Zillow e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Zillow juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Zillow no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!