Principais estatísticas

- Preço atual: ~$ 86 (8 de maio de 2026)

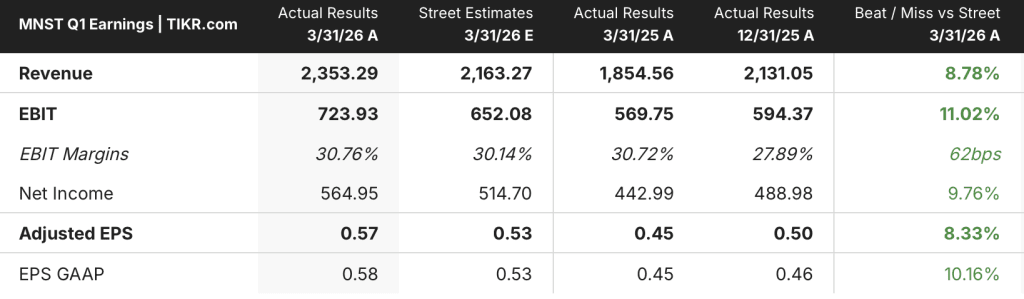

- Receita do 1º trimestre de 2026: US$ 2,35 bilhões, +27% em relação ao ano anterior

- EPS GAAP do 1º trimestre de 2026: US$ 0,58, +29% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: US$ 0,58, +24% em relação ao ano anterior

- Receita do segmento de Monster Energy Drinks: US$ 2,19 bilhões, +28% em relação ao ano anterior

- Vendas líquidas internacionais: US$ 1,06 bilhão, +45% em relação ao ano anterior; +33% neutro em relação ao câmbio

- Crescimento das vendas em abril de 2026: ~24% em relação ao ano anterior (não ajustado pelo câmbio); ~22% neutro em relação ao câmbio

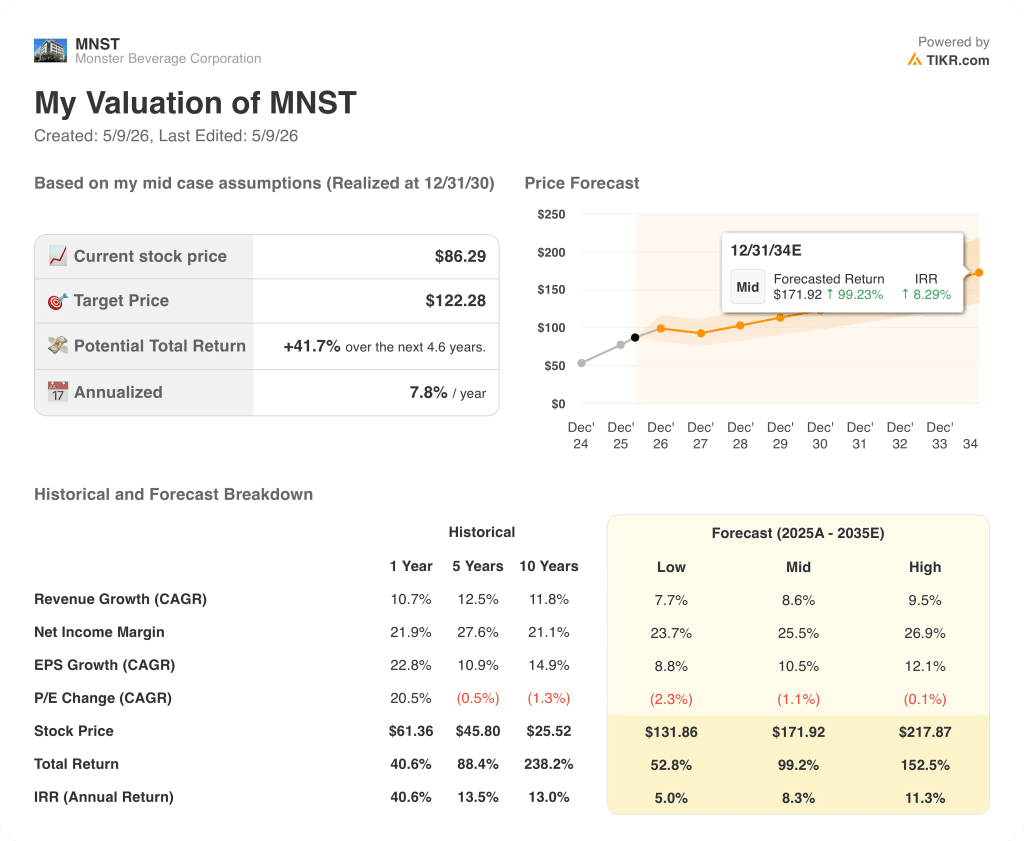

- Preço-alvo do modelo TIKR: US$ 122 (caso médio, realizado em 31/12/30)

- Aumento implícito: ~42% total; ~8% anualizado

Detalhamento dos lucros do primeiro trimestre de 2026 da Monster Stock

A Monster Beverage Corporation(MNST) ultrapassou US $ 2 bilhões em receita trimestral pela primeira vez na história da empresa, registrando vendas líquidas no primeiro trimestre de 2026 de US $ 2.35 bilhões, um aumento de 27% em relação aos US $ 1.85 bilhão no primeiro trimestre de 2025.

O lucro por ação GAAP ficou em US$ 0,58 no trimestre, um aumento de 29% em relação aos US$ 0,45 no primeiro trimestre de 2025.

O setor internacional foi o principal impulsionador, com as vendas líquidas fora dos Estados Unidos subindo 45% para US$ 1,06 bilhão, representando aproximadamente 45% do total de vendas líquidas em comparação com cerca de 40% há um ano.

A região EMEA liderou o crescimento internacional, com as vendas líquidas aumentando 53% em dólares e 37% em uma base neutra em termos de moeda, de acordo com o CEO Hilton Schlosberg na chamada de resultados do primeiro trimestre de 2026.

As vendas líquidas da região Ásia-Pacífico cresceram 40% em dólares e 37% em moeda neutra, com desempenho de destaque na China (+95% em dólares) e na Índia (+95% em dólares), de acordo com Schlosberg na teleconferência do primeiro trimestre.

As vendas líquidas na América Latina aumentaram 36% em dólares e 22% em moeda neutra, com o Brasil crescendo 61% em dólares.

O segmento Monster Energy Drinks, o principal negócio da empresa, aumentou as vendas líquidas em 28%, chegando a US$ 2,19 bilhões.

O segmento de Marcas Estratégicas aumentou as vendas líquidas em 29%, chegando a US$ 127 milhões.

O segmento de Marcas de Álcool caiu 6%, chegando a US$ 33 milhões.

Nos Estados Unidos, as vendas líquidas cresceram 16% no primeiro trimestre de 2026, apoiadas pelas ações de preços tomadas no final de 2025 e pelo forte desempenho nas famílias de marcas Ultra e Juice Monster.

A Ultra White cresceu 34% nos EUA em relação ao trimestre anterior, e a família Juice Monster cresceu 26%, de acordo com Schlosberg na teleconferência do primeiro trimestre.

A margem bruta diminuiu para 55% no primeiro trimestre de 2026, de 57% no primeiro trimestre de 2025, impulsionada pelo mix de vendas geográficas (120 pontos-base de impacto adverso devido ao maior peso internacional), custos mais altos de latas de alumínio e aumento dos custos de frete da produção fora da órbita.

A receita operacional cresceu 28%, passando de US$ 570 milhões no primeiro trimestre de 2025 para US$ 730 milhões, e a empresa confirmou que retornou à produção em órbita a partir do período atual.

A Monster recomprou 1,4 milhão de ações a um preço médio de aproximadamente US$ 74 durante o 1º trimestre de 2026 por aproximadamente US$ 100 milhões, com aproximadamente US$ 400 milhões restantes sob a autorização existente em 6 de maio de 2026.

As vendas líquidas de abril de 2026 foram aproximadamente 24% maiores do que as de abril de 2025 em uma base não ajustada pelo câmbio e aproximadamente 22% maiores em uma base neutra em relação à moeda, de acordo com Schlosberg na teleconferência do primeiro trimestre.

Finanças

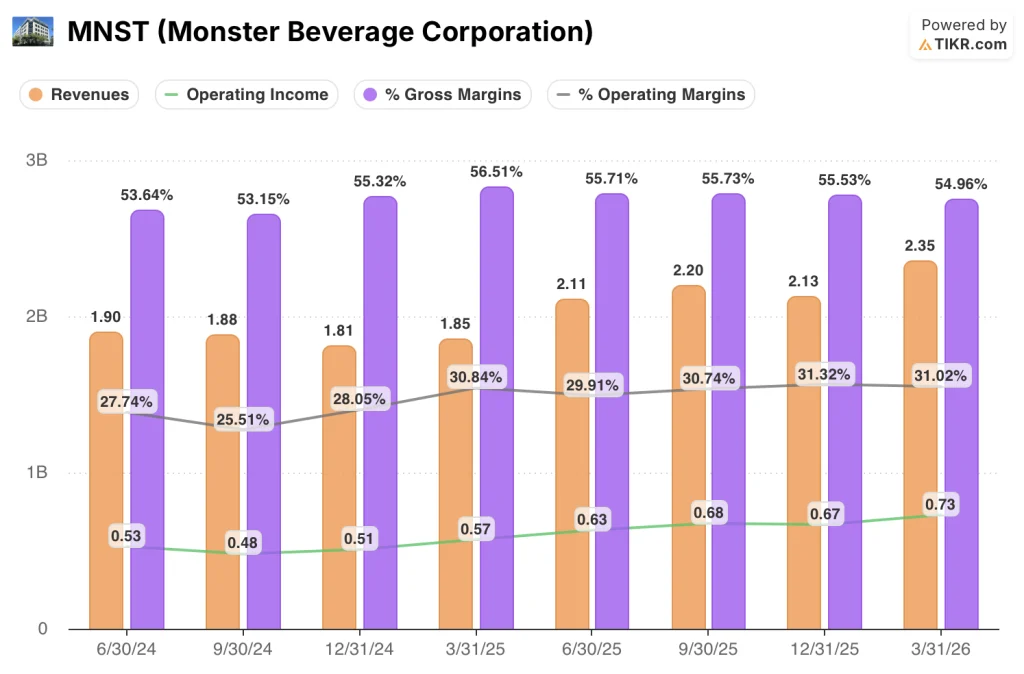

O crescimento da receita voltou a se acelerar acentuadamente nos últimos quatro trimestres, com a pressão da margem surgindo como o custo dessa expansão.

A receita atingiu o valor mínimo de US$ 1,81 bilhão no quarto trimestre de 2024 e, em seguida, aumentou de forma constante: US$ 1,85 bilhão no primeiro trimestre de 2025, US$ 2,11 bilhões no segundo trimestre de 2025, US$ 2,20 bilhões no terceiro trimestre de 2025, US$ 2,13 bilhões no quarto trimestre de 2025 e US$ 2,35 bilhões no primeiro trimestre de 2026.

A margem bruta atingiu um pico de 56,5% no 1º trimestre de 2025 e, em seguida, diminuiu progressivamente: 55,7% no segundo trimestre de 2025, 55,7% no terceiro trimestre de 2025, 55,5% no quarto trimestre de 2025 e 55% no primeiro trimestre de 2026.

A receita operacional aumentou de US$ 570 milhões no primeiro trimestre de 2025 para US$ 630 milhões no segundo trimestre de 2025, US$ 680 milhões no terceiro trimestre de 2025, US$ 670 milhões no quarto trimestre de 2025 e US$ 730 milhões no primeiro trimestre de 2026.

A margem operacional se manteve em uma faixa estreita nos últimos quatro trimestres - 30,8% no 1º trimestre de 2025, 29,9% no 2º trimestre, 30,7% no 3º trimestre, 31,3% no 4º trimestre - antes de se estabelecer em 31,0% no 1º trimestre de 2026.

A compressão da margem bruta no 1º trimestre de 2026 foi atribuída a três fatores identificados por Schlosberg na teleconferência do 1º trimestre: mix geográfico (o crescimento internacional acarreta margens estruturalmente mais baixas), custos mais altos de latas de alumínio devido a aumentos de prêmios no Centro-Oeste, impulsionados por tarifas, e custos de frete fora da órbita devido à demanda superior à previsão.

A gerência declarou na teleconferência do primeiro trimestre que a empresa espera um aumento sequencial modesto nos custos relacionados ao alumínio pelo menos até o final de 2026 em relação aos níveis do primeiro trimestre de 2026.

As despesas de vendas melhoraram como porcentagem das vendas líquidas, passando de 9,3% no 1º trimestre de 2025 para 8,3% no 1º trimestre de 2026, e as despesas gerais e administrativas melhoraram de 12,3% para 11,3% no mesmo período, refletindo a alavancagem operacional na base de receita mais alta.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Monster Beverage Corporation em US$ 122 no cenário intermediário, o que implica um aumento total de aproximadamente 42% em relação a ~US$ 86 nos próximos 4,6 anos, ou aproximadamente 8% anualizado.

O cenário médio pressupõe um CAGR de receita de 8,6% e uma margem de lucro líquido de 25,5% - ambos parecem viáveis, dado o crescimento de 27% da receita no primeiro trimestre e as ações de preços já implementadas.

A trajetória da margem bruta é a única variável que pode prejudicar o modelo - se o mix internacional continuar a se expandir, enquanto a economia unitária da EMEA e da APAC permanecer estruturalmente abaixo das médias consolidadas, a margem de lucro líquido de 25,5% pode se mostrar otimista.

A aproximadamente 8% anualizados no caso médio, as ações da Monster Beverage Corporation oferecem um retorno razoável - mas o movimento de 14% das ações no dia dos lucros já eliminou uma parte dessa lacuna.

A Monster Beverage acaba de provar que pode aumentar a receita em 27% - a questão em aberto é se os mercados internacionais que estão impulsionando esse crescimento jamais terão margens que justifiquem a avaliação.

Caso de crescimento: o mercado internacional se torna uma margem favorável

A margem bruta da EMEA melhorou para 35,9% no primeiro trimestre de 2026 em relação aos 35,1% do ano anterior - um pequeno movimento, mas na direção certa. Se as margens da EMEA e da APAC continuarem a subir à medida que esses mercados crescerem, a desvantagem do mix geográfico de 120 pontos-base que pressionou a margem bruta consolidada no 1º trimestre começará a se reverter.

A premissa de CAGR de receita de 8,6% no caso intermediário da TIKR já parece conservadora em relação a um trimestre em que os EUA cresceram 16% e o mercado internacional cresceu 45%, e as ações de precificação implementadas no final de 2025 estão funcionando conforme o esperado, de acordo com a gerência na teleconferência do primeiro trimestre.

Caso da margem: o problema do mix se agrava

O mercado internacional representa agora cerca de 45% da receita, em comparação com cerca de 40% há um ano, e as margens brutas da EMEA de 35,9% estão bem abaixo dos 55,0% consolidados. Cada ponto de participação que passa de nacional para internacional pressiona a margem combinada.

Os custos do alumínio adicionaram um pouco menos de 1% de margem negativa no primeiro trimestre de 2026, de acordo com Schlosberg na teleconferência do primeiro trimestre, com a administração orientando para um aumento sequencial modesto e contínuo até pelo menos o final de 2026.

Você deve investir na Monster Beverage Corporation?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da MNST, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Monster Beverage Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MNST no TIKR gratuitamente →