Principais estatísticas das ações da Spotify

- Intervalo de 52 semanas: $340,11 a $648,25

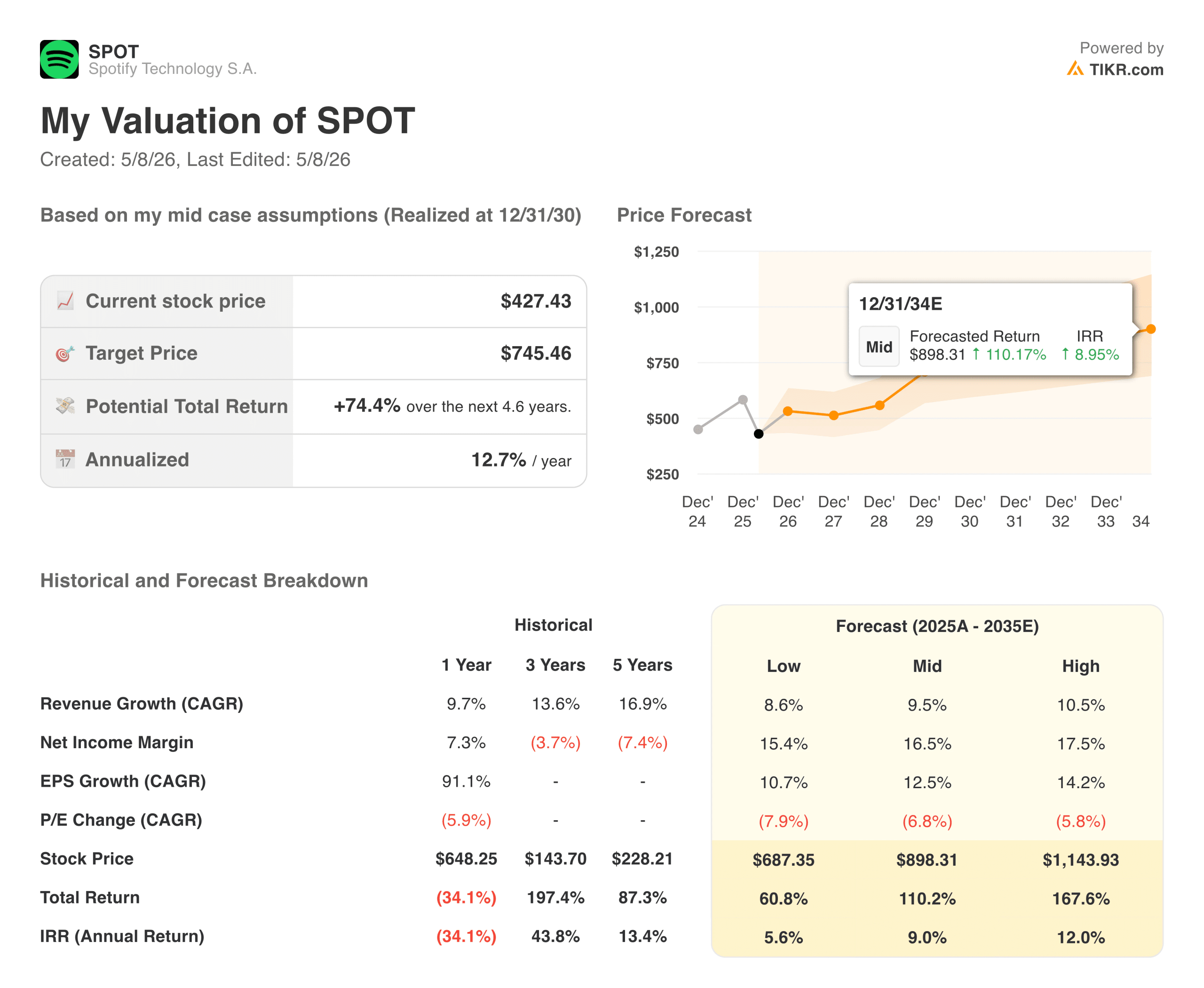

- Preço atual: US$ 427,43

- Preço-alvo TIKR (médio): ~$745

- TIR anualizada da TIKR (média): ~13% ao ano

- MAUs do 1º trimestre de 2026: 761 milhões

- Q1 2026 Assinantes Premium: 293 milhões

Avalie suas ações favoritas, como a SPOT, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O negócio que ninguém esperava que o Spotify construísse

Durante a maior parte de sua existência como empresa pública, o Spotify(SPOT) foi uma história de crescimento com um problema de lucratividade. A receita estava aumentando de forma confiável, mas a estrutura de custos continuava absorvendo-a antes que pudesse se transformar em lucros. As margens operacionais oscilaram entre profundamente negativas e pouco positivas durante anos, e os ursos apresentaram um argumento direto: esse é um negócio estruturalmente incapaz de gerar retornos reais, porque as gravadoras sempre receberão muito.

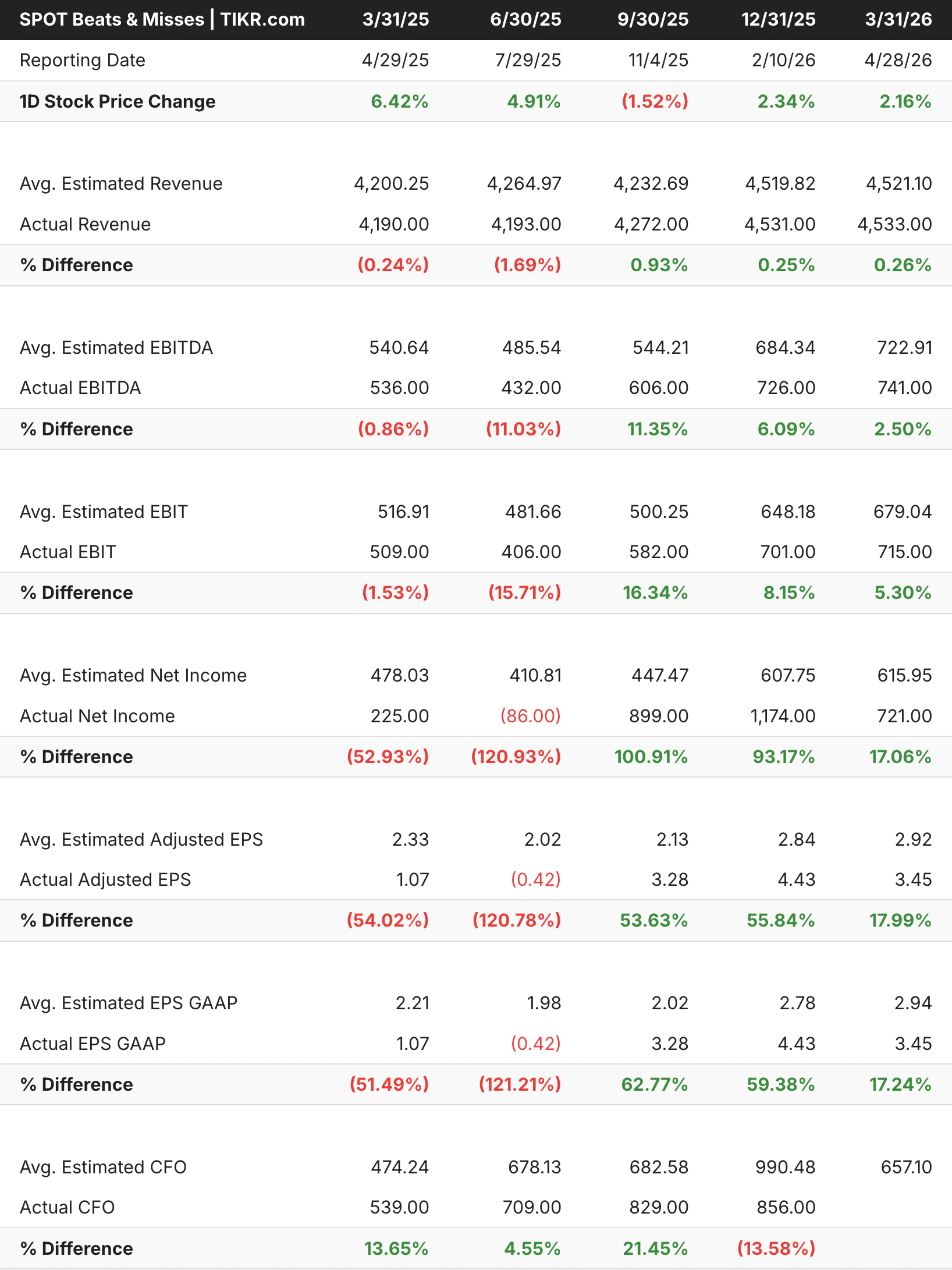

Esse argumento está piorando a cada trimestre. O Spotify já apresentou uma receita operacional significativa por seis trimestres consecutivos, e a trajetória não está se achatando. A receita operacional do primeiro trimestre de 2026 foi de 715 milhões de euros, contra uma orientação de 660 milhões de euros, representando uma margem operacional de 15,8% e um crescimento de 40% em relação ao ano anterior. O fluxo de caixa livre para os últimos doze meses atingiu € 3,2 bilhões.

A tabela de resultados positivos e negativos conta uma história útil sobre a volatilidade desse negócio, mas o que importa é a direção. Nos últimos três trimestres, houve batidas consistentes no EBIT e no EBITDA, com o lucro operacional ficando acima das expectativas em valores significativos, uma vez que a disciplina de custos começou a se acumular em cima da expansão da margem bruta.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da SPOT (é grátis!) >>>

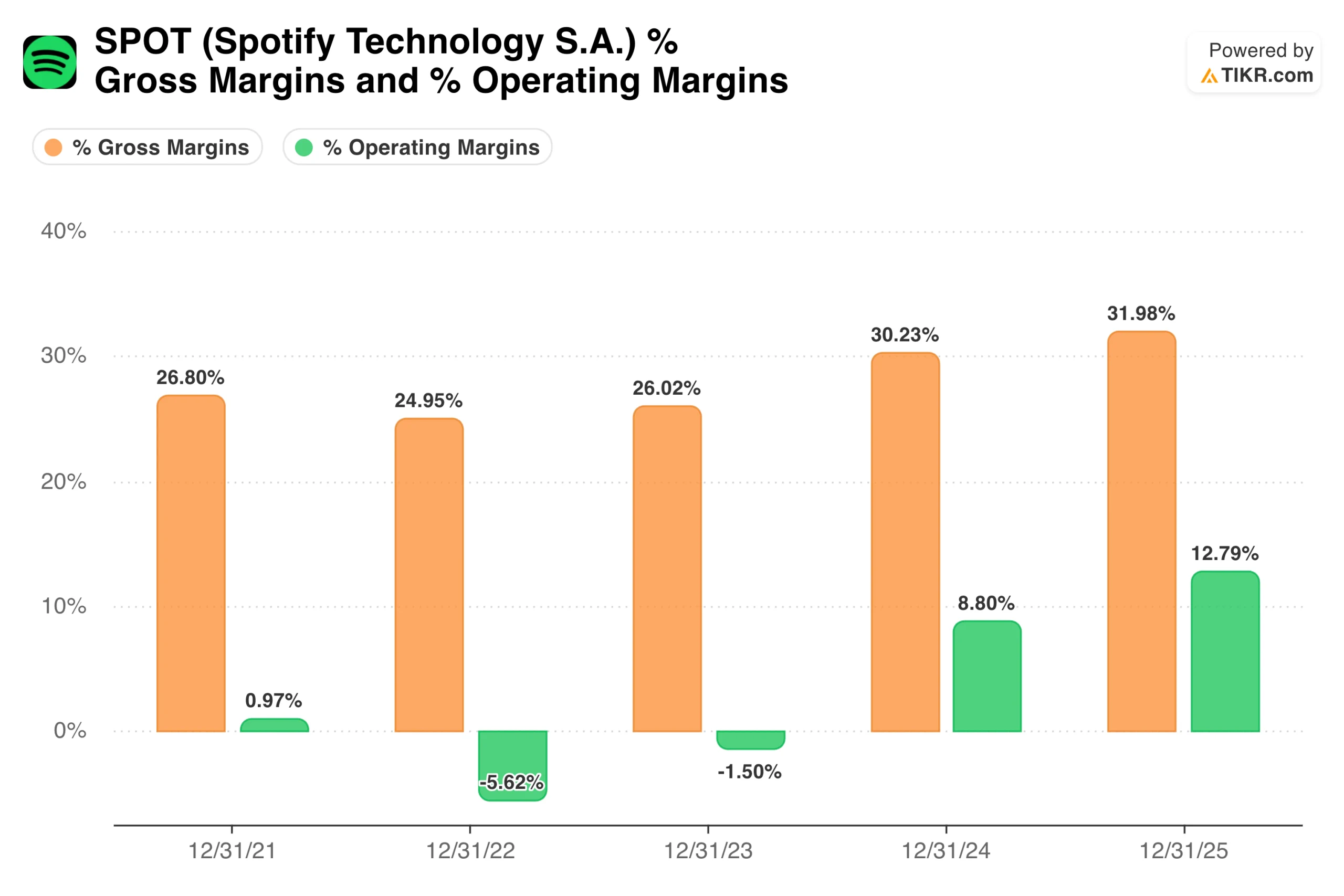

De margens negativas para as melhores da categoria em três anos

Vale a pena parar para analisar o gráfico de margem por um momento. As margens operacionais passaram de -5,6% em 2022 para praticamente o ponto de equilíbrio em 2023, depois saltaram para 8,8% em 2024 e atingiram quase 13% em todo o ano de 2025. As margens brutas seguiram um caminho semelhante, subindo de cerca de 25% em 2022 para quase 32% em 2025, com o primeiro trimestre de 2026 atingindo um recorde de 33%.

O que impulsionou isso não foi um único fator, mas uma combinação de poder de precificação, lucratividade de podcast e alavancagem operacional em uma base de custo amplamente fixa.

O Spotify aumentou os preços do Premium nos EUA pela terceira vez em quatro anos em janeiro de 2026, mas os assinantes continuaram crescendo, chegando a 293 milhões no final do primeiro trimestre. Esse é o sinal mais claro possível de que o produto tem poder de precificação real, que é a base de qualquer história de margem duradoura.

O segmento suportado por anúncios é o único ponto fraco genuíno. A receita de anúncios diminuiu 5% em relação ao ano anterior no primeiro trimestre, com a publicidade de música enfrentando uma queda nos preços, mesmo com o crescimento das impressões. A publicidade de podcast se manteve melhor, mas o negócio geral de anúncios ainda não está funcionando a todo vapor.

Isso é importante porque a publicidade tem margens mais altas do que as assinaturas premium em escala, e representa a maior fonte de surpresa positiva, caso se recupere.

Com 35 analistas cobrindo as ações do Spotify e a divisão da chamada de recuperação de anúncios bem aberta, a janela de dados é importante. Veja as atualizações dos analistas, as batidas nos lucros e as revisões das estimativas do SPOT no momento em que elas caem com a TIKR gratuitamente →

74% de vantagem no caso médio, e os insumos não são agressivos

O modelo da TIKR tem como meta cerca de US$ 745 no caso médio, o que implica um retorno total de cerca de 74% ao longo de aproximadamente 4,6 anos, ou cerca de 13% anualizado. O modelo pressupõe um crescimento de receita de cerca de 9% a 10% ao ano e margens de lucro líquido que se expandem em direção à faixa de dez a dez anos. Considerando que as margens operacionais do primeiro trimestre de 2026 já estão em 15,8%, o modelo não está exigindo um salto heroico em relação à situação atual da empresa.

Com o que os touros estão contando

- O caminho da margem já está em andamento. As margens operacionais de quase 16% no primeiro trimestre de 2026 já estão dentro da faixa de meta média do modelo, e a gerência orientou a melhoria contínua das margens brutas e operacionais para o ano inteiro. O modelo não requer várias expansões ou aceleração do crescimento da receita para gerar um forte retorno a partir dos níveis atuais.

- 761 milhões de MAUs é um fosso genuíno. O Spotify tem mais usuários ativos mensais do que qualquer outra plataforma de áudio do mundo, e os dados de rotatividade sugerem que esses usuários não estão indo embora. Essa base instalada cria um volante de inércia composto à medida que a empresa a monetiza mais profundamente ao longo do tempo por meio de ARPU mais alto, publicidade e produtos auxiliares, como audiolivros.

- O poder de fixação de preços foi demonstrado, não presumido. Três aumentos de preços em quatro anos no mercado dos EUA, e os assinantes continuaram crescendo. Esse é o tipo de evidência que muda a forma como você deve pensar sobre a trajetória dos lucros a longo prazo.

- O fluxo de caixa livre já é substancial. Com 3,2 bilhões de euros em fluxo de caixa livre nos últimos doze meses e uma posição de caixa de 9,5 bilhões de euros, o Spotify tem o balanço patrimonial para investir agressivamente, recomprar ações ou enfrentar uma queda prolongada na publicidade sem alterar sua estratégia principal.

O que os ursos estão observando

- Por enquanto, o negócio de anúncios é um problema real. A queda de 5% na receita de anúncios ano a ano, mesmo com a recuperação da publicidade digital em geral, não é uma boa perspectiva. Se o segmento de anúncios não se recuperar, isso limitará o lado positivo do modelo e levantará dúvidas sobre se a monetização de podcasts atingirá seu potencial.

- O múltiplo ainda requer a crença na continuidade da história da margem. A cerca de US$ 427, o Spotify não é barato em termos absolutos. A ação está precificando a expansão sustentada da margem, e qualquer trimestre que mostre que a margem bruta está caindo de volta para a casa dos 30 anos criará uma desvantagem significativa. O ponto de dados de 2022 no gráfico de margem é um lembrete da rapidez com que a história pode se reverter se a disciplina de custos cair.

- O crescimento do número de assinantes na América do Norte está diminuindo. O crescimento do prêmio nos EUA foi notavelmente mais suave no primeiro trimestre, e a gerência atribuiu isso em parte ao aumento de preços de janeiro. Três aumentos de preços em quatro anos provavelmente fizeram com que parte da base endereçável fosse retirada, e a próxima etapa do crescimento de assinantes terá que vir cada vez mais dos mercados internacionais, onde o ARPU é estruturalmente mais baixo.

Você deve investir no Spotify?

O debate central em torno do Spotify deixou de ser sobre se o negócio pode ser lucrativo e passou a ser sobre o quanto ele pode se tornar lucrativo. Essa é uma posição muito melhor para avaliar uma ação do que aquela em que as coisas estavam há dois anos.

O gráfico de margem conta a parte mais importante da história. Um negócio que não era operacionalmente lucrativo em 2022 está agora gerando margens operacionais de quase 16% e mais de US$ 3 bilhões em fluxo de caixa livre anual, com a administração orientando para melhorias adicionais.

A meta intermediária do modelo TIKR, de cerca de US$ 745, não exige nada dramático a partir daqui, apenas a execução contínua em um caminho que a empresa já está trilhando. A fraqueza dos anúncios e a desaceleração do número de assinantes na América do Norte são coisas reais a serem monitoradas, mas nenhuma delas muda a direção fundamental da história.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da SPOT (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!