Principais estatísticas das ações da Constellation Energy

- Intervalo de 52 semanas: $160,00 a $311,28 (aproximado)

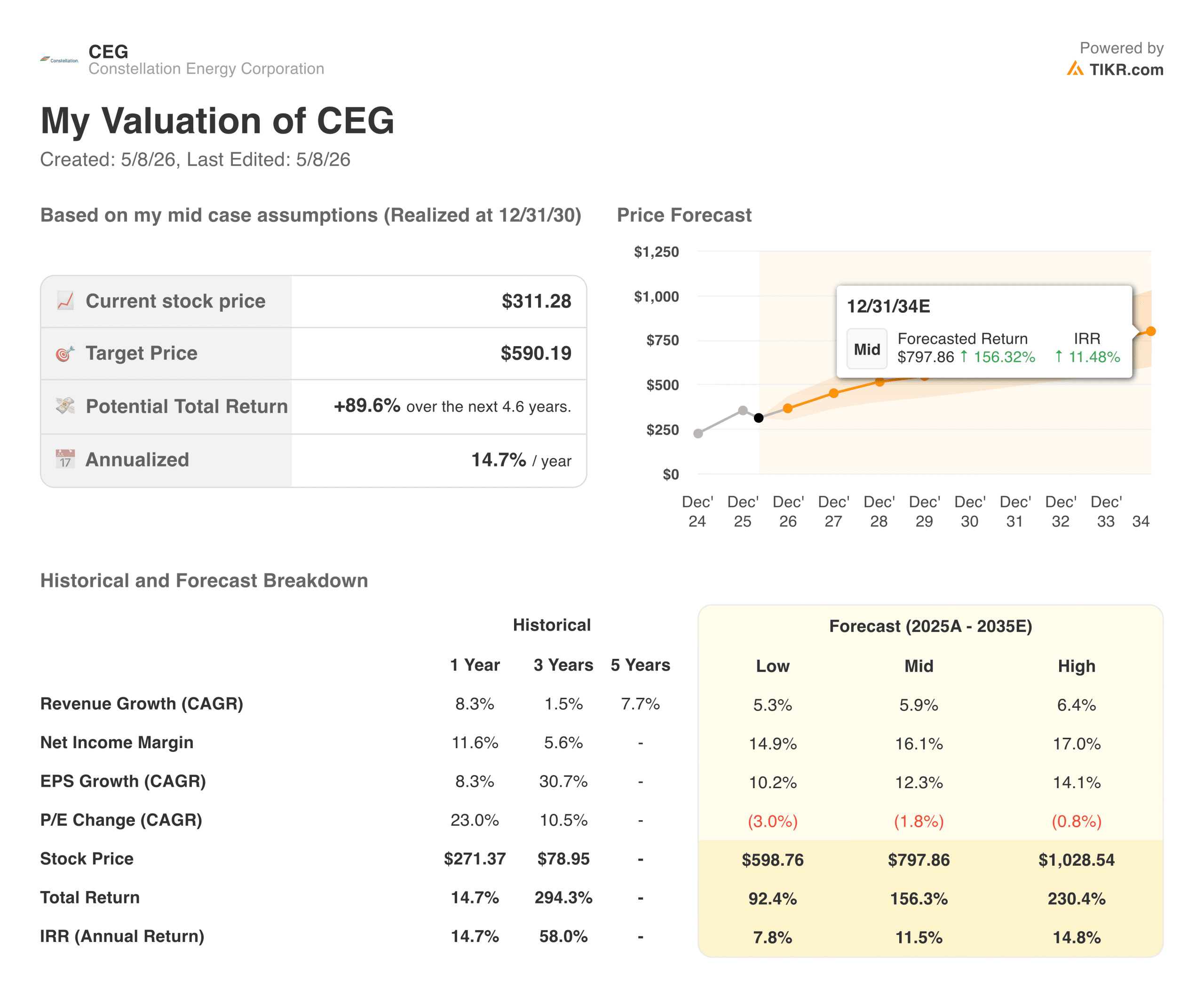

- Preço atual: $311,28 TIKR

- Preço-alvo (médio): ~$590

- TIR anualizada da TIKR (média): ~15% ao ano 2026

- Orientação de EPS: US$ 11,00 a US$ 12,00

- Capacidade total de geração: ~55 GW

Avalie suas ações favoritas, como a CEG, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O acordo que mudou tudo

Constellation Energy (CEG) já era a maior operadora nuclear dos Estados Unidos antes de 2026. Em seguida, fechou a aquisição de US$ 16,4 bilhões da Calpine Corporation em 7 de janeiro, e o negócio se tornou algo totalmente diferente.

A plataforma combinada agora controla cerca de 55 gigawatts de capacidade de geração, combinando os 22 gigawatts de energia nuclear da Constellation com a moderna frota de gás natural da Calpine e o The Geysers, o maior complexo geotérmico do mundo.

O CEO Joe Dominguez descreveu o resultado como um "balcão único para a economia global de dados", e o enquadramento é preciso de uma forma importante para os investidores. O que as empresas de tecnologia em hiperescala mais precisam é de energia 24 horas por dia, 7 dias por semana, livre de carbono, confiável e escalável.

A energia nuclear fornece a carga de base. O gás natural fornece o backup despachável. Pouquíssimas empresas podem oferecer ambos, e a Constellation é agora o exemplo mais claro de uma que pode.

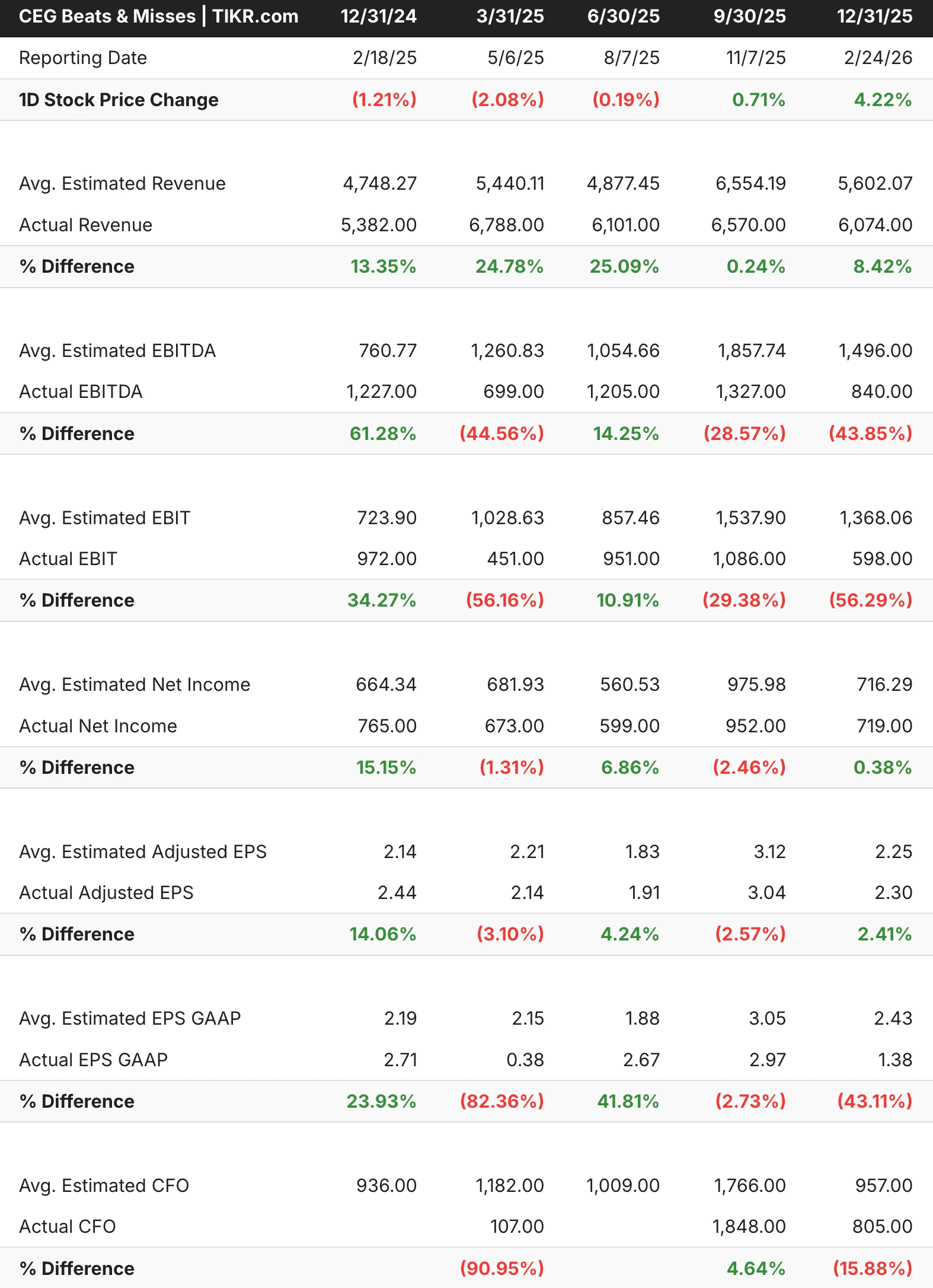

A tabela de resultados positivos e negativos reflete algo importante sobre esse negócio que é fácil de ignorar: a receita vem consistentemente bem acima dos modelos dos analistas. Três dos últimos cinco trimestres mostraram batidas de receita de 8% ou mais, com um trimestre chegando quase 25% acima do consenso. A linha do EBITDA é mais volátil porque os preços da energia oscilam trimestre a trimestre, mas a consistência da receita indica que a demanda subjacente pela produção da Constellation não está em questão.

Veja as previsões de crescimento dos analistas e as metas de preço para as ações da CEG (é grátis!) >>>

O que o gráfico de receita e margem está realmente mostrando

O gráfico de margem requer algum contexto antes de tirar conclusões. As margens operacionais saltaram de cerca de 6% em 2023 para 18% em 2024 e, em seguida, foram reduzidas para cerca de 12% em 2025. Essa volatilidade não é um sinal de deterioração dos negócios. Ela reflete o funcionamento dos mercados de energia: os preços da eletricidade no atacado podem mudar drasticamente com base no clima, nos preços do gás e nas condições da rede, e o momento dos hedges e contratos cria uma aparente inconsistência nas margens relatadas ano a ano.

O que importa mais do que a margem operacional de um único ano é o poder de ganho subjacente da frota nuclear, que opera com fatores de capacidade próximos a 95% e produz cerca de 183 terawatts-hora de eletricidade com emissão zero anualmente. Essa produção é cada vez mais contratada diretamente com empresas de tecnologia a preços premium, em vez de ser vendida no mercado spot, o que está gradualmente estabilizando o perfil de ganhos de uma forma que os números da margem principal ainda não refletem totalmente.

A receita cresceu de US$ 19,6 bilhões em 2021 para US$ 25,5 bilhões em 2025 e, com a Calpine totalmente consolidada, a base de receita de 2026 será substancialmente maior. A administração orientou para um EPS ajustado para 2026 de US$ 11,00 a US$ 12,00, o que representa um acréscimo de cerca de 20% com a aquisição.

Valor CEG instantâneo (gratuito com TIKR) >>>

90% de aumento no caso médio, com risco real de execução para entender

O modelo da TIKR tem como meta cerca de US$ 590 no caso médio, o que implica um retorno total de aproximadamente 90% em cerca de 4,6 anos, ou cerca de 15% anualizado. O modelo pressupõe um crescimento de receita de cerca de 6% ao ano e margens de lucro líquido que se expandem em direção a 16%, ambos conservadores em relação ao que a plataforma ampliada poderia oferecer se os contratos de energia do data center continuarem a aumentar.

Com o que os touros estão contando

- A história da demanda de energia da IA é estrutural, não cíclica. Os data centers exigem energia livre de carbono 24 horas por dia, 7 dias por semana, que a energia eólica e solar não podem fornecer de forma confiável. A energia nuclear é a única resposta escalável, e a Constellation controla mais capacidade nuclear do que qualquer outra empresa privada no país. A Microsoft, o Google e outras empresas de hiperescala estão assinando contratos de compra de energia de longo prazo com taxas acima do mercado especificamente para garantir esse tipo de energia, e a Constellation é a beneficiária mais clara dessa dinâmica.

- A Calpine acrescenta uma dimensão que estava faltando na história da energia nuclear pura. As empresas de tecnologia não querem apenas energia limpa. Elas querem energia firme que permaneça ligada quando a rede estiver estressada. A frota de gás natural da Calpine, particularmente seus cerca de 23 gigawatts de capacidade de ciclo combinado, fornece exatamente essa camada de backup. A plataforma combinada pode agora oferecer produtos combinados que os concorrentes simplesmente não conseguem replicar em escala.

- A retomada do Crane Clean Energy Center acrescenta vantagens de longo prazo não refletidas nos números atuais. A retomada da antiga Unidade 1 de Three Mile Island, sob um contrato de compra de energia de 20 anos com a Microsoft, representa uma capacidade incremental que entra em operação com receita contratada já estabelecida. Esse projeto passa de contribuinte de custos para contribuinte de lucros à medida que avança, criando um vento visível de vários anos.

- A avaliação foi redefinida para um nível mais razoável. Em torno de US$ 311, a ação está sendo negociada bem abaixo de sua máxima de 52 semanas e com um desconto significativo em relação ao que o modelo de caso médio da TIKR implica. O mercado precificou o risco de execução em torno da integração da Calpine e da falha na orientação de março, criando um ponto de entrada que não existia há seis meses.

O que os ursos estão observando

- A perda de orientação em março foi um verdadeiro sinal de alerta. Quando a Constellation emitiu uma orientação de EPS para o ano de 2026 com um ponto médio de US$ 11,50 contra o consenso dos analistas de cerca de US$ 11,73, as ações caíram mais de 7% em uma única sessão. O aumento das despesas com juros do financiamento da Calpine e os custos operacionais mais altos foram os culpados. Esses ventos contrários não desaparecem rapidamente e representam uma pressão genuína sobre a margem de curto prazo que o argumento de alta precisa analisar.

- O atrito regulatório em torno da co-localização de data centers é uma restrição real. A Federal Energy Regulatory Commission (Comissão Federal de Regulamentação de Energia) vem endurecendo as regras em relação aos arranjos atrás do medidor que conectam os data centers diretamente às usinas nucleares. Prazos de aprovação regulatória mais lentos significam que a história do preço premium pode levar mais tempo para se materializar totalmente do que os cenários mais otimistas supõem.

- O risco de integração é significativo nessa escala. Absorver 23 gigawatts de capacidade de geração, 62 terawatts-hora de carga de varejo e 2.500 funcionários e, ao mesmo tempo, reiniciar uma usina nuclear não é uma tarefa simples. O risco de execução nos próximos 18 a 24 meses é maior do que seria para uma empresa em um estado estável.

Você deve investir na Constellation Energy?

A Constellation está tentando fazer algo genuinamente incomum: construir uma plataforma única que possa servir como a principal infraestrutura de energia para a economia de IA e, ao mesmo tempo, manter a disciplina operacional necessária para operar os ativos de geração mais complexos do país.

O cenário de alta não requer que a história da demanda de energia da IA seja exagerada. Exige apenas que a Constellation execute a integração da Calpine, mantenha a frota nuclear operando com altos fatores de capacidade e continue assinando contratos de data center com taxas premium. Todos esses três aspectos eram verdadeiros antes da venda das ações, e nenhum deles mudou substancialmente.

A meta intermediária do modelo TIKR de cerca de US$ 590, contra um preço atual de cerca de US$ 311, reflete uma incerteza genuína de execução. Se essa incerteza vale a pena a vantagem implícita é a questão com a qual vale a pena sentar.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da CEG (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!