Principais estatísticas das ações da Broadcom

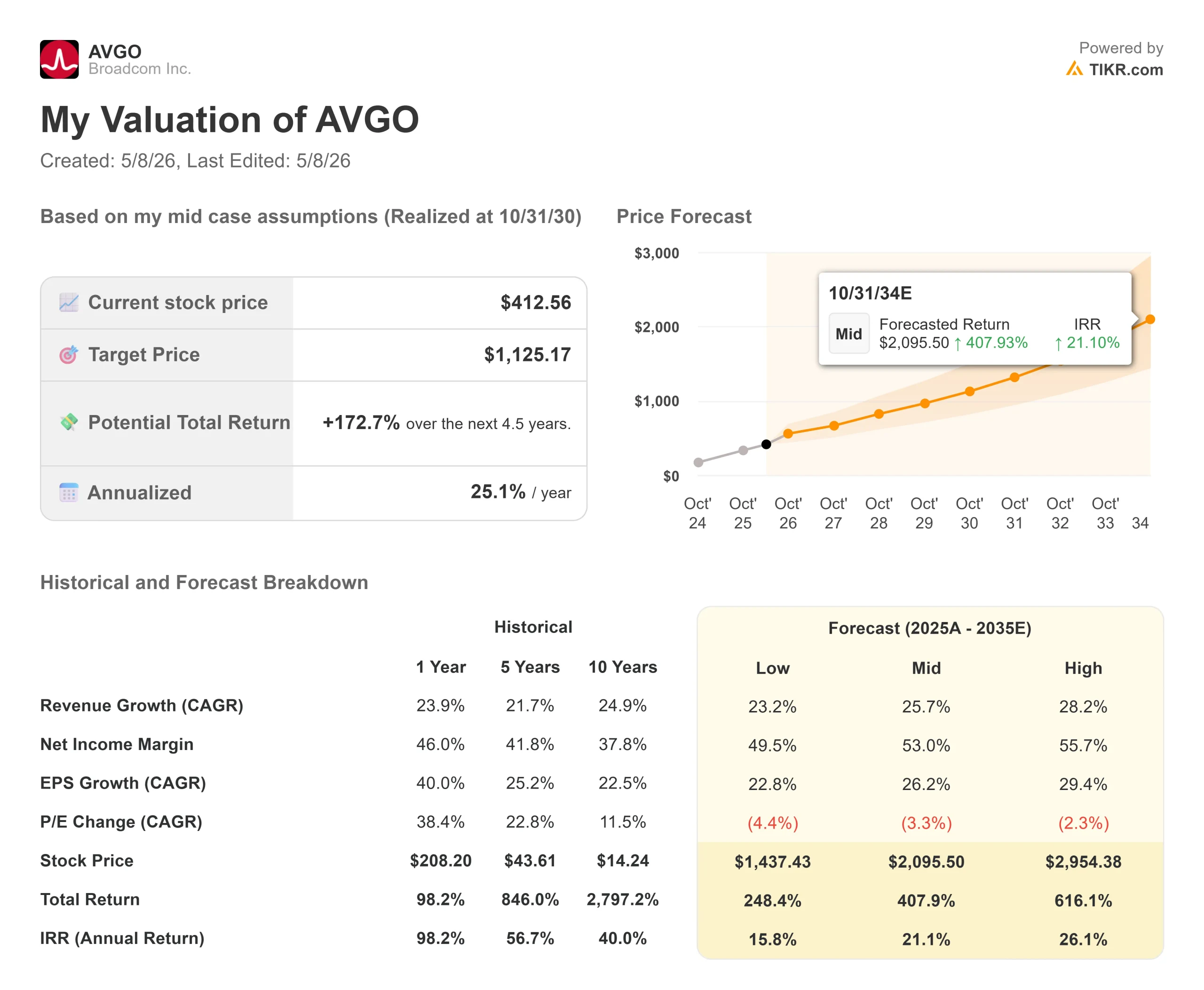

- Preço atual: US$ 412,56

- Preço-alvo (médio): ~$1,125

- Meta de rua: ~$475

- Potencial de retorno total: ~173%

- TIR anualizada: ~25% / ano

- Reação dos ganhos: +4,80% (4 de março de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Broadcom (AVGO) caiu cerca de 3% a 4% na quinta-feira, 7 de maio, depois que o The Information informou que seu acordo de chip de IA personalizado com a OpenAI, codinome Project Nexus, atingiu um bloqueio de financiamento de US$ 18 bilhões. A ação fechou em US$ 412,56. Os otimistas consideraram o fato uma reação exagerada à complexidade de financiamento de um cliente. Os "ursos" disseram que isso confirmou o risco de concentração de clientes que eles vinham sinalizando há meses. A questão central: se a OpenAI tropeçar, a história do chip de IA de US$ 100 bilhões da Broadcom para 2027 ainda se mantém?

De acordo com o The Information, a Broadcom só financiará a primeira fase da produção de chips se a Microsoft concordar em comprar cerca de 40% da produção. Essa primeira fase abrange 1,3 gigawatts de capacidade de data center e custa aproximadamente US$ 18 bilhões. A Microsoft não assinou um contrato de compra firme, e os dois lados estão presos em um desacordo fundamental de infraestrutura: A OpenAI quer data centers otimizados para seu silício personalizado, enquanto a Microsoft prefere designs padrão e versáteis. Os materiais de relações com investidores da Broadcom confirmam que a próxima oportunidade para a gerência abordar isso publicamente é a chamada de resultados do segundo trimestre, em 3 de junho de 2026.

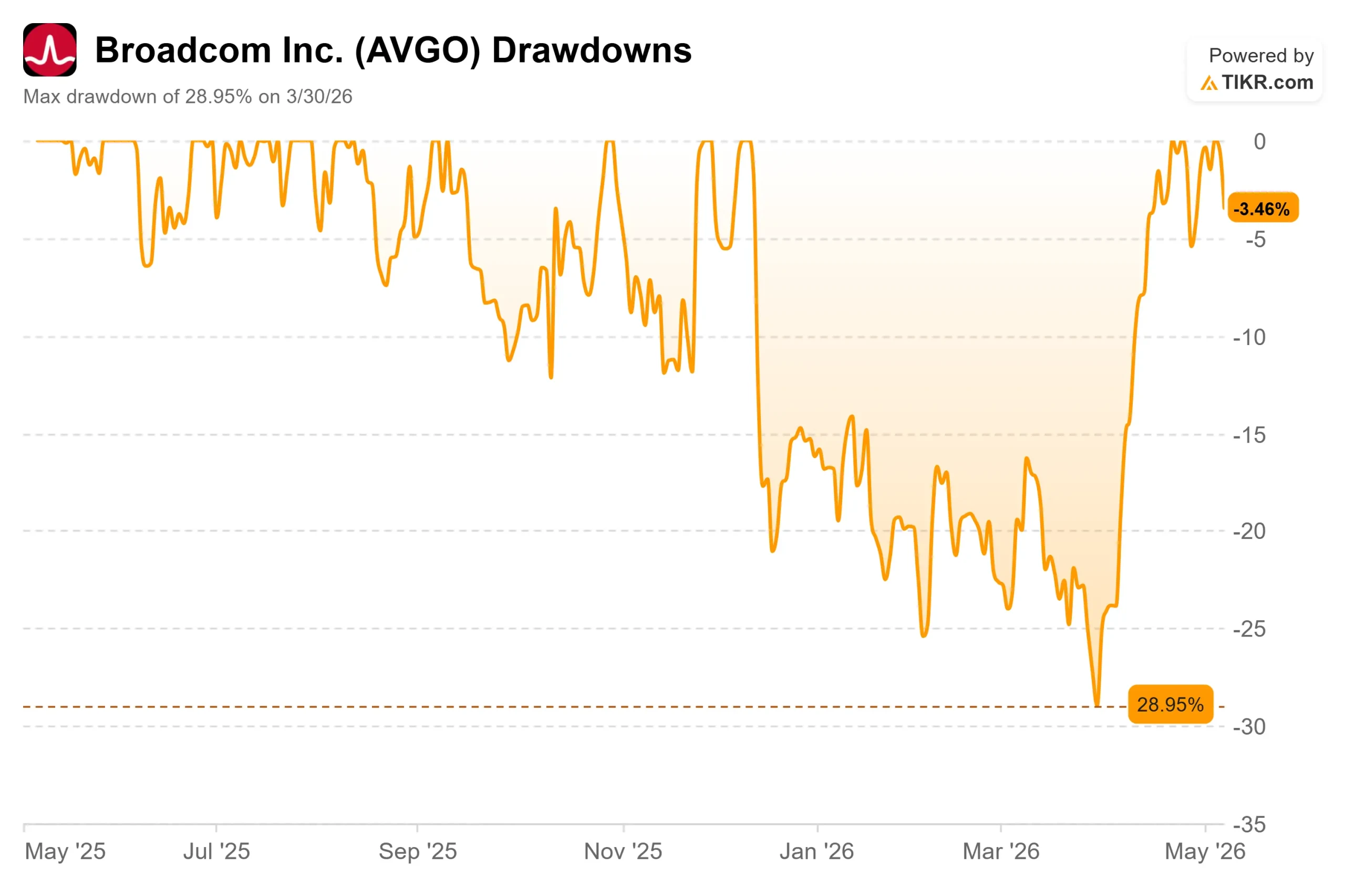

A liquidação recaiu sobre uma ação que já havia se recuperado significativamente. A Broadcom atingiu um drawdown máximo de 28,95% em 30 de março de 2026, e voltou a subir em direção à sua máxima de 52 semanas de US$ 437,68 antes da queda de quinta-feira. A questão agora é se o obstáculo da OpenAI é um problema estrutural ou um mecanismo de negociação que será resolvido.

Veja as estimativas históricas e futuras para as ações da Broadcom (é grátis!) >>>

O que Hock Tan realmente disse sobre a OpenAI

Para entender se a liquidação foi racional, é preciso analisar o que o CEO Hock Tan disse na teleconferência de resultados do primeiro trimestre fiscal de 2026, em 4 de março de 2026.

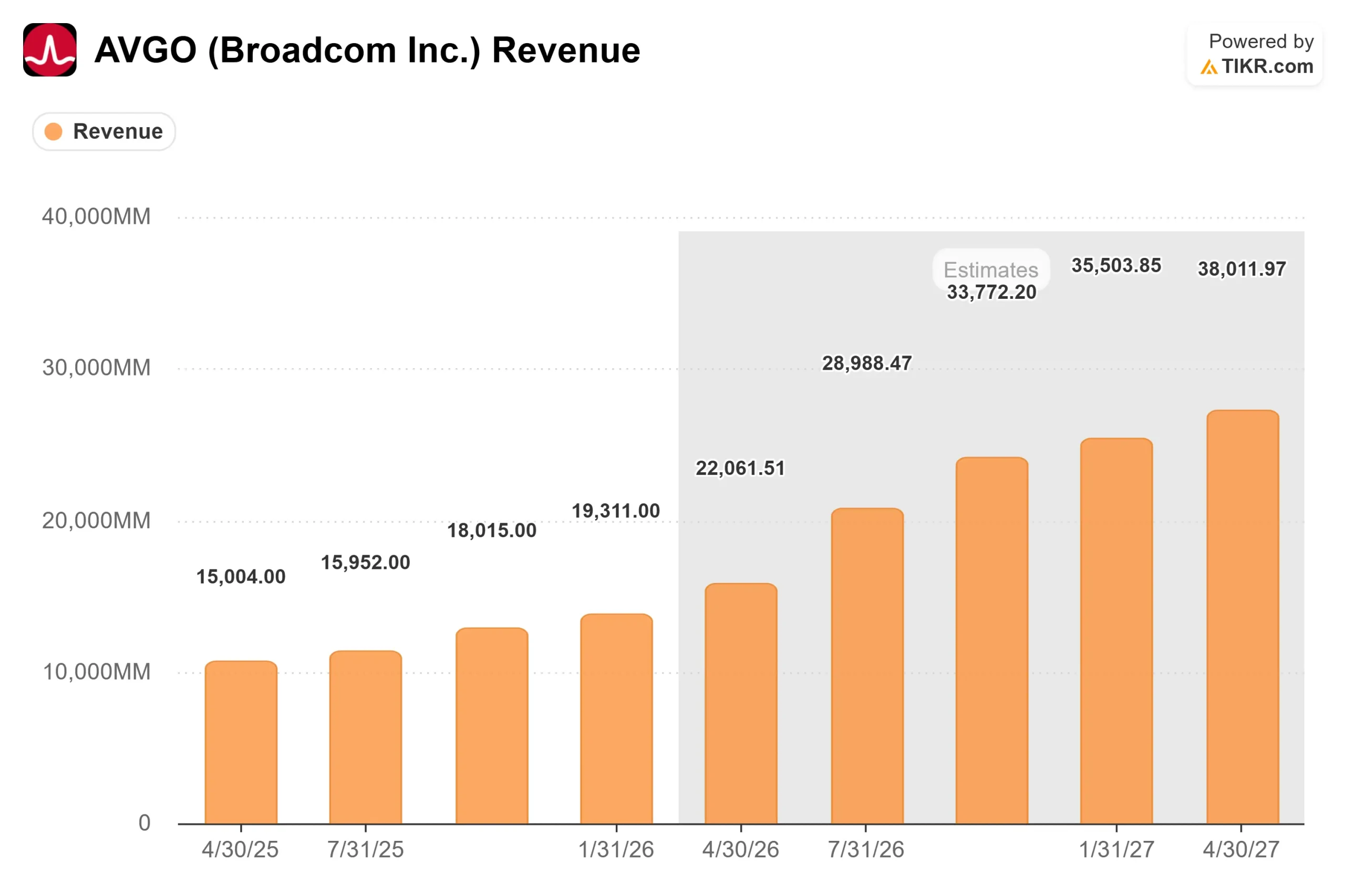

Tan anunciou a OpenAI como o sexto maior cliente de IA da Broadcom, descrevendo o compromisso como estratégico e plurianual. "Esperamos que a OpenAI implemente em volume sua XPU de primeira geração em 2027, com mais de 1 gigawatt de capacidade de computação", disse ele. Esse é um evento de implantação em 2027. O problema de financiamento do Project Nexus, se não for resolvido, afeta os cronogramas de entrega futuros, e não a receita de IA que a Broadcom já está prevendo para o segundo trimestre do ano fiscal de 2026.

Tan foi explícito ao dizer que a OpenAI é o sexto e mais novo cliente, não o maior ou o mais importante. Para o Google, ele descreveu a "forte demanda pela TPU Ironwood de sétima geração", com gerações ainda mais fortes esperadas para 2027 e além. Para a Anthropic, ele disse que a Broadcom está "tendo um início muito bom em 2026 para um gigawatt de computação TPU", com demanda esperada para "aumentar em mais de 3 gigawatts" em 2027. Em relação à Meta, Tan rebateu diretamente o ceticismo dos analistas: "ao contrário dos recentes relatórios de analistas, o roteiro do acelerador personalizado MTIA da Meta está vivo e bem." Para os clientes quatro e cinco, as remessas são fortes e "espera-se que mais do que dobrem em 2027".

Esse guia do segundo trimestre prevê US$ 10,7 bilhões em receita de semicondutores de IA, um aumento de cerca de 140% em relação ao ano anterior. Nenhum desses números depende da OpenAI, que ainda não era um cliente de volume na época da chamada de março. Em relação ao quadro total de 2027, Tan disse que a Broadcom tem "linha de visão para obter receita de IA de chips, apenas chips, superior a US$ 100 bilhões em 2027". Ele acrescentou que a visibilidade de gigawatts da empresa em 2027 em todos os seis clientes está se aproximando de 10 gigawatts. Mesmo que o 1 gigawatt da OpenAI caia, os cinco restantes fornecem os outros nove.

O negócio de rede que o obstáculo não toca

A rede de IA é um fluxo de receita separado da Broadcom que as notícias de quinta-feira não afetaram de forma alguma. No primeiro trimestre, a receita de rede de IA cresceu 60% em relação ao ano anterior e representou um terço da receita total de IA. No segundo trimestre, a gerência projetou que a participação aumentaria para 40%.

O impulsionador é o switch Tomahawk 6 da Broadcom, que opera a 100 terabits por segundo. A Broadcom também é líder na tecnologia SerDes 200G (serializador/desserializador, o processamento de sinal de alta velocidade que conecta chips dentro e entre racks de servidores), com uma versão 400G já operacional e um Tomahawk 7 de última geração, que oferece o dobro do desempenho, planejado para 2027. Essa vantagem de rede se aplica aos clientes que executam XPUs personalizadas e GPUs da Nvidia, de modo que a Broadcom captura os gastos com infraestrutura de IA independentemente da arquitetura de chip vencedora.

Tan foi questionado diretamente se os programas de ferramentas de propriedade do cliente, em que os hiperescaladores tentam construir seu próprio silício, poderiam deslocar a Broadcom. Sua resposta foi: "Não veremos concorrência no COT por muitos anos". Seu raciocínio não se refere apenas à capacidade de design, mas à escala de produção: "Qualquer pessoa pode projetar um chip em um laboratório que funcione bem. Você consegue produzir 100.000 desses chips rapidamente com rendimentos que você pode pagar? Não vemos muitas empresas no mundo que possam fazer isso."

Por trás do negócio de semicondutores, há uma camada de software com sua própria capacidade de defesa. O VMware Cloud Foundation (VCF), o software de nuvem privada que a Broadcom adquiriu com a VMware, gerou US$ 6,8 bilhões em receita de software de infraestrutura no primeiro trimestre, um aumento de 1% em relação ao ano anterior, com a receita recorrente anual crescendo 19% em relação ao ano anterior. As margens brutas de software atingiram 93% no primeiro trimestre. Tan argumentou que o VCF se torna mais essencial à medida que as cargas de trabalho de IA entram nos data centers corporativos, e não menos: "O VCF não pode ser desintermediado ou substituído".

Como a Broadcom é precificada em relação a seus pares

A página de concorrentes da TIKR mostra a Broadcom sendo negociada a 24,33xNTMEV/EBITDA (valor da empresa dividido pelos próximos doze meses de lucro antes de juros, impostos, depreciação e amortização). A NVIDIA está cotada a 20,25x e a AMD a 40,10x na mesma métrica. Em NTM P/E, a Broadcom está em 30,63x contra 25,36x da Nvidia e 47,00x da AMD.

O prêmio de aproximadamente 4 voltas da Broadcom em relação à Nvidia em relação ao EV/EBITDA NTM é modesto, uma vez que a TIKR mostra que o CAGR de receita da Broadcom para os próximos dois anos é de 57,5%. Tanto no EV/EBITDA quanto no P/L, a Broadcom é negociada com um desconto significativo em relação à AMD, embora o perfil de crescimento e a estrutura de margem da AMD sejam suficientemente diferentes para que a comparação direta tenha limites. Se o prêmio da Broadcom em relação à Nvidia é justificado, depende do peso que os investidores atribuem à incerteza do financiamento da OpenAI em comparação com as cinco outras rampas de clientes já em andamento.

Veja o desempenho da Broadcom em relação a seus pares no TIKR (é gratuito!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 412,56

- Preço-alvo (médio): ~$1,125

- Potencial de retorno total: ~173%

- TIR anualizada: ~25% / ano

O modelo de caso médio TIKR usa o horizonte de 31/10/30 e tem como meta aproximadamente US$ 1.125 por ação. Os dois principais impulsionadores de receita CAGR são a receita de semicondutores de IA, projetada em um crescimento anual de aproximadamente 26% até 2030 em seis clientes de XPU, e a mudança contínua da VMware de licenciamento perpétuo para licenciamento por assinatura, o que desbloqueia um fluxo de receita mais previsível e de margem mais alta. O impulsionador da margem é o mix de software: as margens de lucro líquido são modeladas para expandir do atual valor trimestral de 52,7% para 53% no caso médio, consistente com as margens brutas de software, confirmadas por Kirsten Spears em 93% no primeiro trimestre.

O cenário de alta no horizonte estendido de 31/10/34 tem como meta aproximadamente US$ 2.095, o que implica uma TIR de 21%, se a receita de IA ultrapassar a meta de US$ 100 bilhões para 2027 e o crescimento da ARR de software se mantiver acima de 20% ao ano. O principal risco de queda é a concentração de clientes: se duas ou três parcerias XPU desacelerarem ou atrasarem simultaneamente, a premissa de CAGR de receita de aproximadamente 26% se romperá rapidamente.

A meta média de Street é de aproximadamente US$ 475. De acordo com as metas de rua da TIKR em 7 de maio de 2026, a divisão das classificações dos analistas é de 36 compras, 7 superações, 3 retenções e 4 sem opiniões, sem sub-relações ou vendas. Esse consenso implica um aumento de cerca de 15% em relação aos níveis atuais, uma visão de curto prazo mais conservadora do que o caso médio da TIKR, refletindo a incerteza do mercado sobre a situação da OpenAI e a sustentabilidade mais ampla do capex de IA.

O programa de retorno de capital da Broadcom acrescenta contexto. No primeiro trimestre, a empresa devolveu US$ 10,9 bilhões aos acionistas por meio de US$ 7,8 bilhões em recompras e US$ 3,1 bilhões em dividendos, e o conselho autorizou um programa adicional de recompra de US$ 10 bilhões até dezembro de 2026. Com US$ 14,2 bilhões em caixa e fluxo de caixa livre de US$ 8 bilhões somente no primeiro trimestre, a Broadcom tem uma capacidade significativa para continuar recomprando ações.

Conclusão

O número a ser observado no relatório de lucros do segundo trimestre, em 3 de junho, é a receita de semicondutores de IA. A Broadcom orientou aproximadamente US$ 10,7 bilhões. Se atingir ou exceder esse valor, isso confirmará que a situação da OpenAI é isolada e que as cinco outras rampas de clientes estão sustentando a tese. Se a receita de IA não for atingida, a meta de US$ 100 bilhões para 2027 será questionada. A US$ 412,56, a Broadcom continua sendo um dos mais claros beneficiários estruturais da construção da infraestrutura de IA. As notícias sobre o financiamento da OpenAI acrescentam uma incerteza real a uma história que estava correndo bem. Por si só, ela não altera o que os outros cinco relacionamentos com clientes dizem sobre o rumo que esse negócio está tomando.

Você deve investir na Broadcom?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Broadcom e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Broadcom juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Broadcom no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!