Principais estatísticas das ações da Qualcomm

- Preço atual: US$ 219,09

- Preço-alvo (caso médio): ~$317

- Meta média das ruas: ~$175

- Potencial de retorno total (médio): ~45%

- TIR anualizada (média): ~5% / ano

- Reação dos lucros: +15,12% (29 de abril de 2026)

- Redução máxima: 33,89% em 7 de abril de 2026

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Qualcomm (QCOM) subiram cerca de 80% desde sua baixa de US$ 121,99 em 7 de abril, um movimento incomum para uma empresa de chips de US$ 230 bilhões. As ações subiram 15,12% em 29 de abril, depois de uma batida nos lucros do segundo trimestre e de um anúncio surpreendente de chip hiperscaler, e ampliaram os ganhos ainda mais esta semana, depois que a Daiwa Securities elevou as ações para Outperform e aumentou seu preço-alvo de US$ 140 para US$ 225. Na nota de pesquisa, a Daiwa questionou se a Qualcomm poderia se tornar a próxima fabricante de chips a experimentar uma reavaliação significativa da avaliação, traçando paralelos com o recente entusiasmo dos investidores em torno da Arm Holdings, e apontou o próximo Dia do Investidor, em 24 de junho, como um catalisador potencialmente importante.

Os otimistas argumentam que o mercado está finalmente precificando uma Qualcomm que vende chips para centros de dados, carros e PCs com IA, e não apenas para smartphones. Os "ursos" apontam para uma orientação de curto prazo branda e para a iminente saída do modem da Apple. A questão não resolvida: A tese do data center tem substância suficiente para manter uma ação agora negociada bem acima da meta média de Street de US$ 174,84?

O que a atualização da Daiwa está realmente dizendo

A Daiwa não está comprando a história dos lucros de curto prazo. Ela está comprando a opcionalidade. A aproximadamente 22x NTM P/E e 17x NTM EV/EBITDA, de acordo com a página de Múltiplos da TIKR, a QCOM é negociada com desconto em relação à NVIDIA, a aproximadamente 21x EV/EBITDA, e à Broadcom, a aproximadamente 25x EV/EBITDA, de acordo com a página de Concorrentes da TIKR. Esse desconto existe porque as remessas de silício do data center comercial da Qualcomm ainda não começaram. Se o programa de hiperscaler se transformar em um compromisso de várias gerações, essa diferença diminuirá. Se ele estagnar, as ações parecerão caras em relação a uma base de lucros ainda sob pressão de aparelhos.

O upgrade não é uma visão consensual. O JPMorgan rebaixou a QCOM para neutra em 16 de abril, reduzindo seu preço-alvo de US$ 185 para US$ 140 e citando uma previsão de queda de dois dígitos nas remessas de smartphones em 2026 e um progresso lento na diversificação, limitando os catalisadores de reavaliação de curto prazo. O Barclays restabeleceu a cobertura em Underweight com uma meta de US$ 130 no final de abril. De acordo com a página Street Targets da TIKR, dos 39 analistas que cobrem a QCOM, 10 a classificam como Buy (comprar), 2 Outperform (desempenho superior), 21 Hold (manter), 3 Underperform (desempenho inferior) e 2 Sell (vender). A maioria permanece cética, o que torna o Dia do Investidor, em 24 de junho, o evento de curto prazo mais importante do calendário.

Veja as estimativas históricas e futuras para as ações da Qualcomm (é grátis!) >>>

O que os lucros de fato revelaram

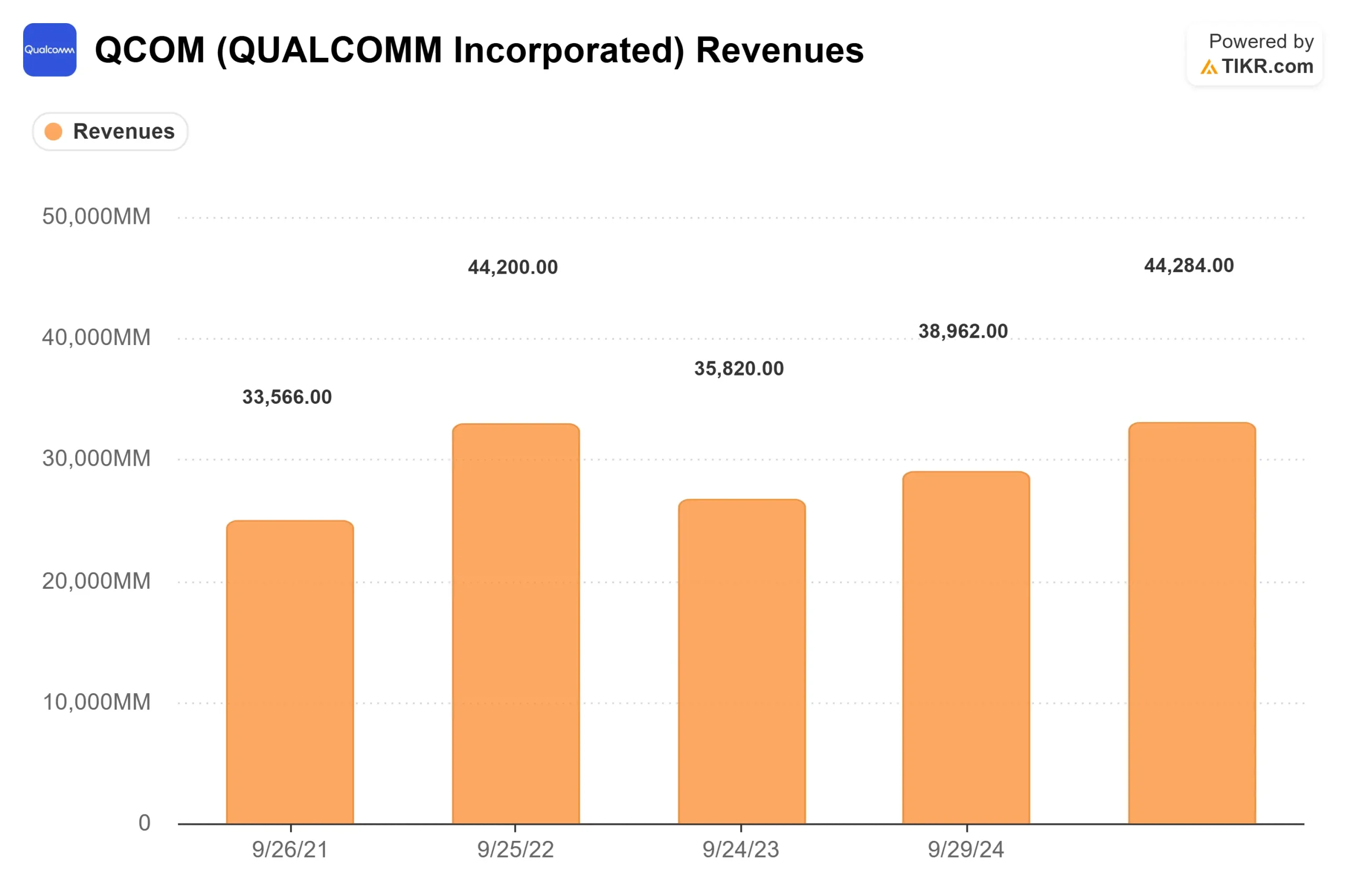

A receita chegou a US$ 10,6 bilhões no segundo trimestre fiscal, com EPS não-GAAP de US$ 2,65 no limite superior da orientação. O setor automotivo apresentou outro trimestre recorde de US$ 1,3 bilhão, um aumento de 38% em relação ao ano anterior. A receita de IoT aumentou 9% em relação ao ano anterior, chegando a US$ 1,7 bilhão. O ponto fraco foram os telefones celulares, que caíram 13% em relação ao ano anterior, para US$ 6 bilhões, uma vez que os OEMs chineses cortaram as construções em resposta ao fornecimento restrito de memória. O CFO Akash Palkhiwala confirmou que a expectativa é de que o terceiro trimestre fiscal seja o ponto mais baixo, com a retomada do crescimento sequencial no quarto trimestre.

A receita do terceiro trimestre está estimada em US$ 9,2 bilhões a US$ 10 bilhões, com a receita de aparelhos em aproximadamente US$ 4,9 bilhões. A transição da Apple acrescenta uma sobrecarga estrutural à pressão cíclica: A Qualcomm detém aproximadamente 20% de participação no lançamento do iPhone da Apple no outono de 2026, sem nenhuma relação com o produto além disso. De acordo com a transcrição, os modelos de vendas colocam a receita de produtos QCT da Qualcomm da Apple em pouco mais de US$ 2 bilhões no ano fiscal de 2027.

O anúncio do centro de dados foi o que movimentou as ações. O CEO Cristiano Amon confirmou um programa de silício personalizado com um grande hiperscaler, com remessas iniciais em dezembro de 2026, e o descreveu como um relacionamento de "várias gerações" que deve aumentar a margem.

Ele descreveu as cargas de trabalho de IA agêntica como "predominantemente vinculadas à CPU" e argumentou que a arquitetura de CPU da Qualcomm é diretamente competitiva nesse ambiente. Todos os detalhes estão reservados para o Dia do Investidor em 24 de junho. A empresa também concluiu US$ 5,4 bilhões em recompras de ações no primeiro semestre do ano fiscal de 2026 e anunciou uma nova autorização de US$ 20 bilhões, enquanto retornou US$ 3,7 bilhões aos acionistas apenas no segundo trimestre.

Automotivo: O segmento que está fazendo o verdadeiro trabalho agora

O setor automotivo ultrapassou US$ 5 bilhões em receita anualizada pela primeira vez no segundo trimestre, e a gerência orientou um crescimento de aproximadamente 50% em relação ao ano anterior no terceiro trimestre. Amon confirmou que a empresa espera sair do ano fiscal de 2026 com uma taxa de execução acima de US$ 6 bilhões anuais.

O crescimento é impulsionado pelo Snapdragon Digital Chassis de quarta geração, que abrange o cockpit digital, a conectividade e o ADAS (sistemas avançados de assistência ao motorista). Uma plataforma de quinta geração começa a ser comercializada no final do ano fiscal, adicionando suporte para condução autônoma de Nível 3 e Nível 4 e conteúdo de silício significativamente maior por veículo. As parcerias com a BMW, Bosch e Wayve são relações confirmadas em estágio de produção. O CFO Palkhiwala observou que o segmento também está fazendo a transição das vendas de chips para as vendas de módulos de maior valor com uma camada de software na parte superior, apoiando a expansão da margem ao longo do tempo.

Os setores automotivo e de IoT combinados cresceram 20% em relação ao ano anterior no segundo trimestre. Essa é a diversificação que Street estava esperando para ver em escala.

Veja o desempenho da Qualcomm em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: $219,09

- Meta de médio prazo: ~$317

- Potencial de retorno total: ~45%

- TIR anualizada: ~5% / ano

O modelo de caso médio da TIKR usa um CAGR de receita de cerca de 5% até o ano fiscal de 2035, impulsionado pela composição automotiva em implantações de ADAS e crescimento de IoT em dispositivos de borda agêntica. O caso intermediário projeta uma margem de lucro líquido de cerca de 24%, refletindo a alavancagem operacional à medida que a receita automotiva e de software de margem mais alta cresce. O modelo não incorpora uma receita significativa de data center, nem qualquer tração do programa hyperscaler, o que é uma vantagem para o valor médio de ~$ 317.

O cenário superior (~$ 381) pressupõe um CAGR de receita de cerca de 5%, com margens próximas a 25% e alguma expansão múltipla. O cenário baixo (~$ 255) reflete cerca de 4% de receita CAGR e margens de cerca de 23% e ainda implica um retorno positivo em relação ao preço atual. Mesmo o cenário pessimista não produz uma perda de US$ 219.

A 17x NTM EV/EBITDA, a QCOM é negociada abaixo da Broadcom (~25x) e da NVIDIA (~21x), de acordo com a página de concorrentes da TIKR. Essa diferença só será reduzida se a receita do data center se tornar um item de linha real e em escala. O Dia do Investidor, em 24 de junho, será o momento em que a administração validará ou não essa tese.

Conclusão

Fique atento a uma perspectiva concreta e quantificada da receita do data center no Investor Day de 24 de junho, com compromissos de clientes nomeados. Um roteiro confiável apoia a reavaliação que a Daiwa está modelando. Uma atualização vaga coloca a ação em risco de retroceder em direção ao consenso de Street de ~US$ 175. A Qualcomm é uma empresa de chips que gera dinheiro, com um negócio automotivo em aceleração e uma entrada credível, mas precoce, no centro de dados. A US$ 219, os investidores estão pagando por ambos. Em 24 de junho, eles descobrirão se isso se justifica.

Você deve investir na Qualcomm?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Qualcomm e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Qualcomm juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Qualcomm no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!