Principais estatísticas das ações do Citigroup

- Intervalo de 52 semanas: US$ 72 a US$ 135

- Preço atual: $126

- Meta média da rua: $144

- Meta alta da rua: US$ 162

- Consenso dos analistas: 13 compras / 6 superações / 4 retenções / 0 sub-relações / 1 venda

- Meta do modelo TIKR (dezembro de 2030): US$ 168

O que aconteceu?

O Citigroup Inc.(C) é um dos maiores bancos globais do mundo, operando em cinco negócios principais: Serviços, Mercados, Bancos, Patrimônio e Cartões de Consumo dos EUA.

O banco apresentou sua melhor receita trimestral em uma década no primeiro trimestre de 2026, reportando US$ 24,63 bilhões em receitas, um aumento de 14,1% em relação ao ano anterior.

O lucro líquido foi de US$ 5,8 bilhões, com lucro por ação (EPS) de US$ 3,06 e um retorno sobre o patrimônio líquido tangível de 13,1%, um aumento acentuado em relação aos 9% do mesmo trimestre do ano anterior.

O setor de serviços, que a CEO Jane Fraser chama de "joia da coroa", registrou um aumento de 17% na receita, com um aumento de 40% nos mandatos de novos clientes e de 12% nos volumes de transações internacionais.

Os mercados ultrapassaram a marca de US$ 7 bilhões em receitas pela primeira vez em uma década, com as ações crescendo quase 40% em relação ao ano anterior, já que os saldos principais ultrapassaram US$ 500 bilhões.

O banco também concluiu sua saída da Rússia no primeiro trimestre, liberando aproximadamente US$ 4 bilhões em capital, o que ajudou a financiar uma recompra trimestral de ações recorde de US$ 6,3 bilhões e deixou o banco próximo de concluir seu programa de recompra de US$ 20 bilhões.

Em seu Dia do Investidor, em 7 de maio, o Citi elevou sua meta de retorno de curto prazo para 11% a 13% ROTCE para 2027 e 2028, e traçou um caminho de médio prazo para 14% a 15%, impulsionado pelo crescimento contínuo da receita em todos os cinco negócios, pela redução estrutural das despesas e pela aceleração da utilização do DTA.

O Fraser também anunciou um novo programa de recompra de ações no valor de US$ 30 bilhões, ressaltando a confiança da administração de que a transformação que o banco passou cinco anos executando está agora gerando resultados duradouros e compostos.

As ordens de consentimento impostas pelos reguladores em 2020 permanecem em vigor, embora Fraser tenha observado que 90% dos programas de transformação estão agora no estado alvo ou perto dele, com o trabalho restante focado na governança de dados para relatórios regulatórios.

A opinião de Wall Street sobre a ação C

O primeiro trimestre fez o que o Investor Day precisava fazer. As ações do Citigroup entraram na apresentação de 7 de maio com a prova viva de que a transformação não é mais uma promessa, e o salto na receita validou todas as metas de retorno de curto prazo que a administração colocou no quadro.

O lucro por ação (EPS) normalizado do Citigroup chegou a US$ 3,06 no primeiro trimestre de 2026, um aumento de 56% em relação ao ano anterior, e as estimativas de consenso indicam que o EPS normalizado para o ano inteiro de 2026 chegará a cerca de US$ 10, à medida que as recompras comprimem o número de ações e a alavancagem operacional continua a aumentar.

A trajetória do LPA é importante aqui porque as ações do Citigroup são negociadas com base no índice P/L, e a combinação de uma taxa de execução de lucros crescente e uma autorização de recompra de US$ 30 bilhões comprime esse múltiplo mais rapidamente do que o crescimento orgânico sozinho faria.

A convicção entre os analistas de cobertura aumentou significativamente: 13 dos 22 analistas que acompanham as ações do Citigroup classificam-nas como "Buy" (comprar), com 6 Outperforms (desempenho superior), uma meta de preço médio de US$ 144 e um aumento implícito de cerca de 15% em relação aos níveis atuais. A meta mais otimista está situada em US$ 162, refletindo um cenário em que o Citi fecha mais a lacuna com seus pares em termos de retorno sobre o patrimônio líquido tangível.

A meta de alta de US$ 162 e o piso de baixa de US$ 125 capturam o debate central: O Citi está produzindo retornos próximos aos de seus pares agora, mas o mercado ainda está precificando o risco de execução em torno da remoção de ordens de consentimento e o ritmo de queima de DTA. Fique atento a qualquer sinal do Fed ou da OCC sobre as ordens de consentimento. Um fechamento formal seria o catalisador de reavaliação mais rápido que essa ação tem.

O risco é o tempo regulamentar. Se a remoção do pedido de consentimento se estender até 2027 ou mais, o mercado continuará a aplicar um desconto que comprime qualquer expansão múltipla do crescimento dos lucros.

Os lucros do segundo trimestre de 2026 confirmarão se a taxa de crescimento da receita de 14% no primeiro trimestre foi uma mudança estrutural ou, em parte, um ponto alto das condições comerciais excepcionais.

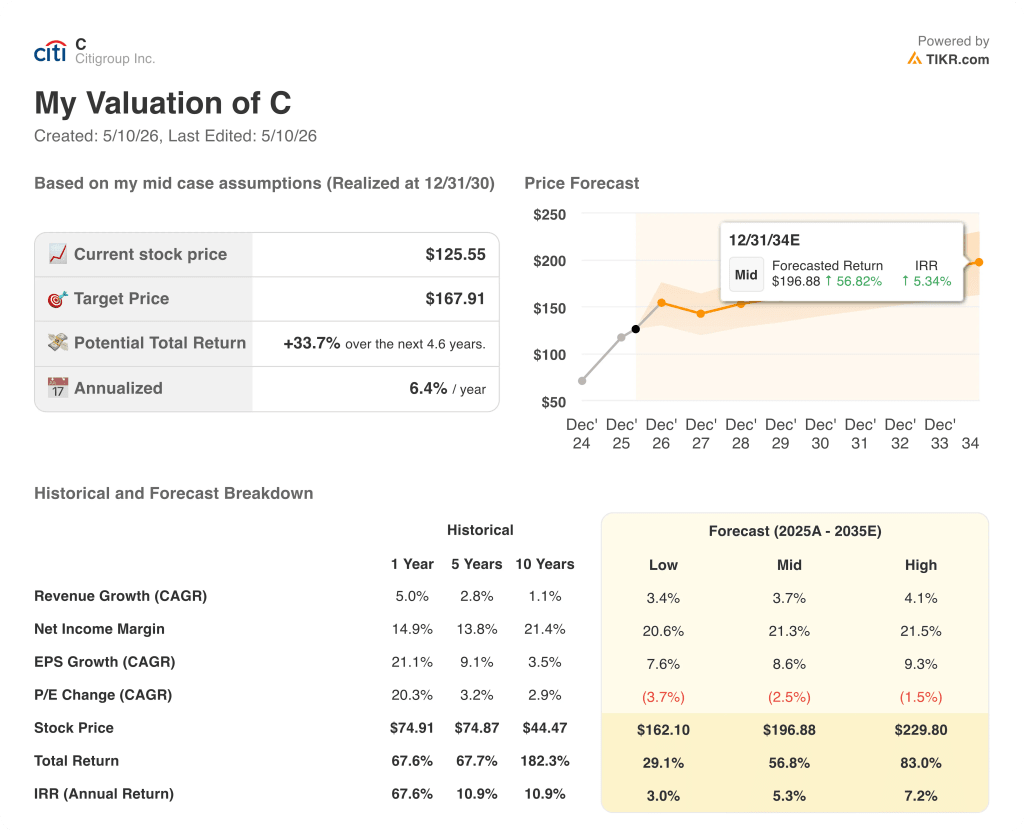

O que diz o modelo de avaliação?

O modelo TIKR aponta para US$ 167,91 para as ações do Citigroup em um cenário intermediário que pressupõe um crescimento anual da receita de cerca de 4% e margens de lucro líquido que se expandem para 21%, o que é coerente com as metas declaradas do Citi de ROTCE de 11% a 13% em 2027-2028 e com o programa de recompra de US$ 30 bilhões que compõe os lucros por ação a uma taxa anual de aproximadamente 9% até 2030.

A única questão sobre a qual esse investimento se baseia é: o Citi pode sustentar um crescimento de dois dígitos no lucro por ação por tempo suficiente para que o mercado diminua a diferença de 30 a 40 pontos-base no ROTCE que ainda o separa do Bank of America e do Wells Fargo?

O que precisa dar certo:

- Os serviços continuam crescendo a um CAGR de receita de um dígito médio, sustentando um ROTCE de 20 pontos-base durante o ciclo da taxa de juros

- Os saldos principais de ações se mantêm acima de US$ 500 bilhões, levando o ROTCE de Mercados a mais de 13%

- O setor bancário ganha mais participação no Investment Banking, atingindo a meta declarada de 6%+ de participação na carteira do IB

- A recompra de US$ 30 bilhões é executada até 2027-2028, comprimindo as ações em circulação e elevando mecanicamente o EPS

- As ordens de consentimento são suspensas até o final do ano de 2026, removendo o desconto de avaliação que o mercado tem aplicado desde 2020

O que pode dar errado:

- A deterioração macroeconômica (aumento do desemprego em direção ao cenário negativo de 7% contra o qual o Citi se reserva) pressiona o setor de cartões de consumo dos EUA, que gera 19% de ROTCE e ancora a lucratividade da América do Norte

- Os ventos contrários do conflito no Oriente Médio persistem, pesando sobre as condições comerciais do segundo e terceiro trimestres e desacelerando a conversão do pipeline do Investment Banking

- Os pedidos de consentimento se estendem para além de 2027, mantendo o desconto estrutural de P/L, mesmo com o aumento dos lucros

- A utilização do DTA está abaixo do ritmo anual orientado de US$ 800 milhões, reduzindo o benefício de capital que sustenta as recompras e o gerenciamento do CET1

- O crescimento do patrimônio é mais lento do que o projetado, uma vez que a adoção do Citigold e o lançamento do Citi Sky enfrentam o atrito típico de uma nova implantação de tecnologia

Você deve investir no Citigroup Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações do Citigroup Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Citigroup Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações do C no TIKR gratuitamente →