Principais estatísticas das ações da Cisco

- Intervalo de 52 semanas: US$ 61 a US$ 97

- Preço atual: US$ 97

- Meta média de rua: US$ 90

- Meta alta de rua: US$ 110

- Consenso dos analistas: 13 compras / 4 superações / 9 retenções / 1 sem opinião

- Meta do modelo TIKR (jul. 2031): $103

O que aconteceu?

A Cisco Systems(CSCO) é a maior empresa de redes corporativas do mundo, construindo roteadores, switches, óptica e software de segurança que conectam a Internet e os data centers corporativos.

As ações da Cisco subiram cerca de 59% em relação à sua baixa de 52 semanas, de US$ 60,85, atingindo níveis quase recordes, já que uma onda de gastos com infraestrutura de IA transformou o caso de investimento.

O ponto de inflexão ocorreu no segundo trimestre do ano fiscal de 2026, quando a Cisco divulgou uma receita de US$ 15,35 bilhões, um aumento de 10% em relação ao ano anterior, e um EPS não GAAP de US$ 1,04, ambos acima do limite superior da orientação.

Os pedidos de produtos contaram a história real: o total de pedidos aumentou 18% em relação ao ano anterior, incluindo um salto impressionante de 65% dos clientes de provedores de serviços e de nuvem, impulsionado pela demanda do hyperscaler.

O número do hyperscaler que reformulou tudo foi de US$ 2,1 bilhões em pedidos de infraestrutura de IA feitos em um único trimestre, igual ao total de pedidos de IA que a Cisco registrou durante todo o ano fiscal de 2025.

O CEO Chuck Robbins enquadrou a escala claramente na chamada de resultados do segundo trimestre: "Enviamos nosso milionésimo chip Silicon One no segundo trimestre e planejamos implantar nossa arquitetura Silicon One em nossos sistemas de rede de alto desempenho até o ano fiscal de 2019".

A Cisco agora espera receber pedidos de IA superiores a US$ 5 bilhões e reconhecer mais de US$ 3 bilhões em receita de IA de hiperscalers no ano fiscal de 2026, um aumento de orientação que elevou a perspectiva de receita para o ano inteiro de US$ 61,2 bilhões para US$ 61,7 bilhões.

O desenvolvimento da IA está ocorrendo em dois caminhos paralelos: infraestrutura de hiperscaler alimentada por chips e óptica Silicon One e um ciclo de atualização corporativa à medida que os clientes corporativos modernizam as redes do campus para cargas de trabalho de IA autêntica.

Na Cúpula de IA da Cisco em fevereiro, Robbins chamou 2026 de "o ano dos aplicativos agênticos", argumentando que a infraestrutura legada não foi projetada para as demandas de desempenho, latência e segurança dos agentes de IA em execução nas redes corporativas.

Os pedidos de produtos de rede aceleraram para um crescimento de mais de 20% no segundo trimestre, marcando seis trimestres consecutivos de crescimento de dois dígitos, à medida que o Wi-Fi 7, os novos switches de campus e os produtos de IoT industrial aumentaram mais rapidamente do que qualquer ciclo de produtos anterior na história da Cisco.

Além dos hiperscalers, a Cisco divulgou um pipeline de IA separado que excede US$ 2,5 bilhões para clientes neocloud, soberanos e corporativos, representando um aumento não incluído na orientação atual.

A opinião de Wall Street sobre as ações da CSCO

O debate em torno das ações da Cisco mudou completamente: não se trata mais de uma questão de saber se o desenvolvimento da IA beneficia a Cisco, mas se as ações a US$ 96,57 já precificaram a magnitude desse benefício.

A receita da CSCO é a lente certa aqui. As estimativas de consenso projetam uma aceleração da receita trimestral até o ano fiscal de 2026, com o terceiro trimestre guiado em US$ 15,4 bilhões a US$ 15,6 bilhões e a receita do ano inteiro em US$ 61,2 bilhões a US$ 61,7 bilhões, um aumento de cerca de 7% ano a ano, à medida que os pedidos de IA do hiperscaler são convertidos em receita reconhecida em um ritmo acelerado.

Os 22 analistas que cobrem as ações da Cisco estão divididos de uma forma que conta sua própria história: 13 compras, 4 superações, 9 retenções e 1 sem opinião, com uma meta de preço médio de US$ 89,54 e uma meta alta de US$ 110. O consenso é construtivo, mas a meta média está 7% abaixo do preço atual, o que significa que a rua como um todo ainda não atualizou seus modelos para refletir a aceleração dos pedidos de IA.

O spread da meta vai de US$ 75 a US$ 110 e reflete uma discordância genuína sobre o ritmo do reconhecimento da receita de IA e da recuperação da margem bruta. A extremidade inferior pressupõe que os ventos contrários do custo da memória persistem e o arrasto do segmento de segurança continua; a extremidade superior pressupõe que os pedidos de hiperscaler se aceleram no AF2027 e a atualização do campus corporativo compõe a história da IA até o AF2028 e além.

O sinal que vale a pena observar é o comentário do CFO Mark Patterson sobre a margem bruta. A margem bruta de produtos não GAAP caiu 130 pontos-base no segundo trimestre devido à inflação do custo da memória e à mudança no mix de hardware, e a orientação para o terceiro trimestre implica em mais pressão, mas Patterson foi explícito ao afirmar que os compromissos de compra avançada de memória aumentaram US$ 1,8 bilhão em 90 dias e que os aumentos de preços já estão em vigor com parceiros e clientes.

O risco é simples: se os poucos clientes de hiperscaler que estão fazendo pedidos não lineares e irregulares de infraestrutura de IA diminuírem o ritmo de pedidos em um único trimestre, os números de crescimento da Cisco se comprimirão drasticamente, com pouco amortecimento do segmento de segurança, que permanece em um vento contrário de transição impulsionado pelo Splunk.

O catalisador é a chamada de resultados do terceiro trimestre do exercício fiscal de 2026, em 13 de maio, em que o número a ser observado é o total de pedidos de IA recebidos: qualquer coisa significativamente acima do ritmo de US$ 2,1 bilhões do segundo trimestre confirma que a tese de aceleração está intacta.

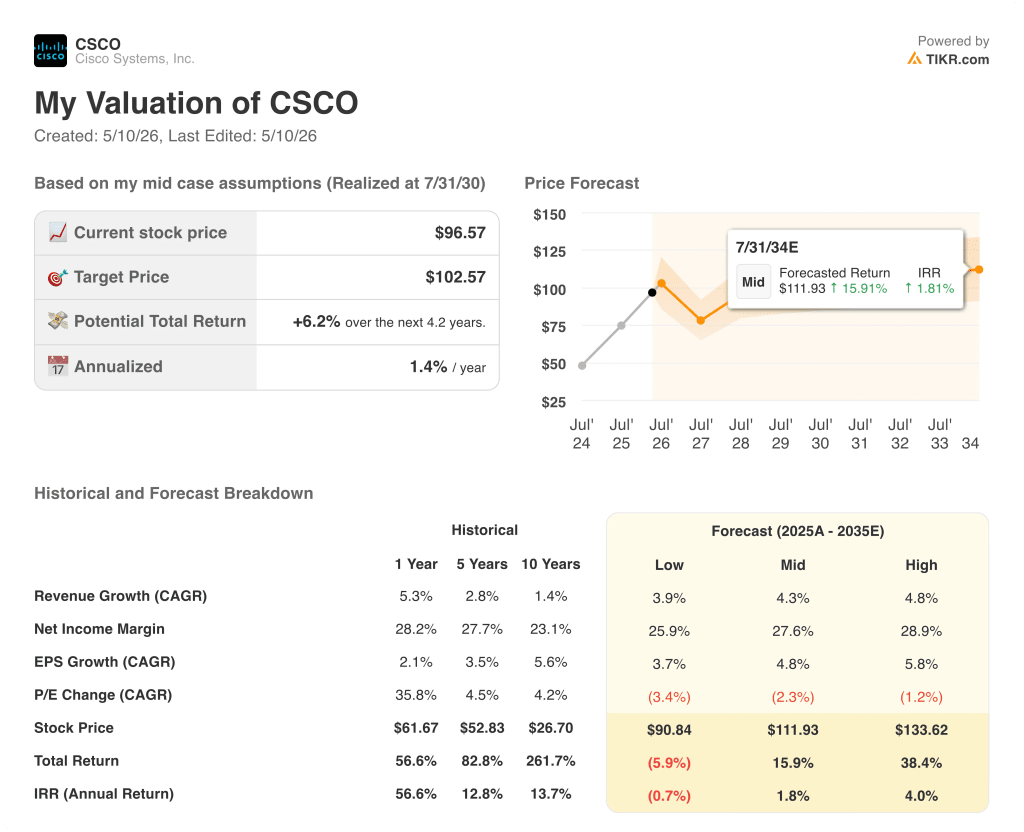

O que diz o modelo de avaliação?

O modelo da TIKR avalia as ações da Cisco em US$ 102,57, supondo um CAGR de receita médio de cerca de 4% até o ano fiscal de 2030 e margens de lucro líquido próximas a 28%, um conjunto conservador de dados que não reflete totalmente a inflexão dos pedidos de IA ou a vantagem da atualização do campus, que se acumula em um ciclo de vários anos.

A US$ 97 em comparação com a meta do modelo de US$ 103, com um retorno total médio de cerca de 16% até 2034, mas uma TIR anualizada de apenas 1,8%, as ações da Cisco estão razoavelmente avaliadas nos níveis atuais: a história de IA de curto prazo é real, mas a corrida de 59% das ações desde suas baixas já absorveu grande parte dela, deixando o retorno de longo prazo dependente da manutenção ou aceleração dos volumes de pedidos de IA no ano fiscal de 2027 e além.

O ritmo de pedidos de IA é o início de um ciclo composto de vários anos ou um aumento antecipado que se modera, e a resposta a essa pergunta determina se as ações da Cisco ganham um prêmio em relação ao seu preço atual ou se revisitam a meta média de US$ 90 dos analistas.

O que precisa dar certo

- Os pedidos de Hyperscaler AI ultrapassam US$ 5 bilhões no ano fiscal de 2026 e continuam a crescer no ano fiscal de 2027, com a Silicon One ganhando participação nas arquiteturas scale-out e scale-across

- A atualização das empresas de campus continua a crescer mais rapidamente do que os ciclos de produtos anteriores em todas as quatro plataformas (comutação de campus, roteamento, sem fio, IoT industrial), apoiando o crescimento de dois dígitos dos pedidos de rede até o FY2027

- Os ventos contrários à margem bruta dos custos de memória são compensados por aumentos de preços e revisões contratuais de Ts e Cs nos próximos dois a três trimestres, estabilizando a margem bruta do produto acima de 66%

- A transição para a nuvem da Splunk conclui seu arrasto de reconhecimento de receita em meados do AF2027, com a receita de segurança orgânica se aproximando do crescimento de dois dígitos à medida que o Secure Access, XDR, Hypershield e AI Defense alcançam escala em mais de 4.000 clientes corporativos

O que pode dar errado

- Os pedidos de IA do Hyperscaler não são lineares e são irregulares; qualquer pausa em um único trimestre por parte dos menos de cinco grandes clientes que estão fazendo pedidos comprime significativamente o crescimento relatado e a visibilidade da orientação futura

- A inflação dos custos de memória persiste por mais tempo do que a gerência espera, mantendo a margem bruta do produto abaixo da faixa de 66% a 67% que sustenta o perfil histórico da margem operacional

- A recuperação do segmento de segurança leva mais tempo do que o previsto: a taxa de saída do quarto trimestre do ano fiscal de 2026, que se aproxima do crescimento orgânico de dois dígitos, depende da eliminação dos ventos contrários da transição do Splunk e da continuação da aceleração de novos produtos no ritmo atual

- Com 59% de desconto em relação às baixas, a ação está sendo negociada a poucos dólares de sua máxima de 52 semanas e acima da meta média de consenso de US$ 89,54; qualquer falha na orientação ou desaceleração de pedidos na chamada de resultados de 13 de maio removeria rapidamente o prêmio de impulso

Você deve investir na Cisco Systems, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Cisco Systems e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Cisco Systems juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CSCO no TIKR gratuitamente →