Principais estatísticas das ações da AbbVie

- Intervalo de 52 semanas: $177 a $245

- Preço atual: $202

- Meta média da rua: $252

- Meta alta da rua: US$ 328

- Consenso dos analistas: 16 compras / 8 superações / 8 retenções / 1 sem opinião

- Meta do modelo TIKR (dezembro de 2030): US$ 311

O que aconteceu?

A AbbVie Inc.(ABBV) é uma empresa biofarmacêutica global mais conhecida pelo Humira, o antigo medicamento mais vendido do mundo, que perdeu a exclusividade da patente nos EUA em 2023 e tem enfrentado uma onda de concorrência de biossimilares mais baratos desde então.

A transição da empresa pós-Humira não é mais um ponto de interrogação.

A AbbVie divulgou uma receita líquida de US$ 15 bilhões no primeiro trimestre, um aumento de 12,4% em relação ao ano anterior, superando as estimativas dos analistas de US$ 14,72 bilhões em cerca de US$ 280 milhões.

O resultado foi impulsionado pelo Skyrizi e pelo Rinvoq, os dois medicamentos imunológicos que a AbbVie passou os últimos três anos posicionando como sucessores do Humira para psoríase, doença inflamatória intestinal e artrite reumatoide.

O Skyrizi (risankizumab), que tem como alvo a via IL-23 para controlar a inflamação, registrou vendas de US$ 4,48 bilhões no primeiro trimestre, crescendo 30,9% em relação ao ano anterior e superando as estimativas de Wall Street de US$ 4,41 bilhões.

O Rinvoq (upadacitinib), um inibidor de JAK aprovado para artrite reumatoide, colite ulcerativa, doença de Crohn e dermatite atópica, gerou US$ 2,12 bilhões em vendas no primeiro trimestre, um aumento de 23,3% e acima do consenso de US$ 2,04 bilhões.

A receita global do Humira caiu 38,6%, para US$ 688 milhões, um pouco abaixo das expectativas, mas o declínio é totalmente esperado e já foi incluído na orientação da AbbVie.

O portfólio de neurociência da AbbVie surpreendeu, com uma receita total de US$ 2,88 bilhões, um aumento de 26% em relação ao ano anterior, impulsionado pelos medicamentos para enxaqueca Ubrelvy e Qulipta, juntamente com o Vraylar em psiquiatria, com o Global Botox Therapeutic ultrapassando o marco trimestral de US$ 1 bilhão pela primeira vez.

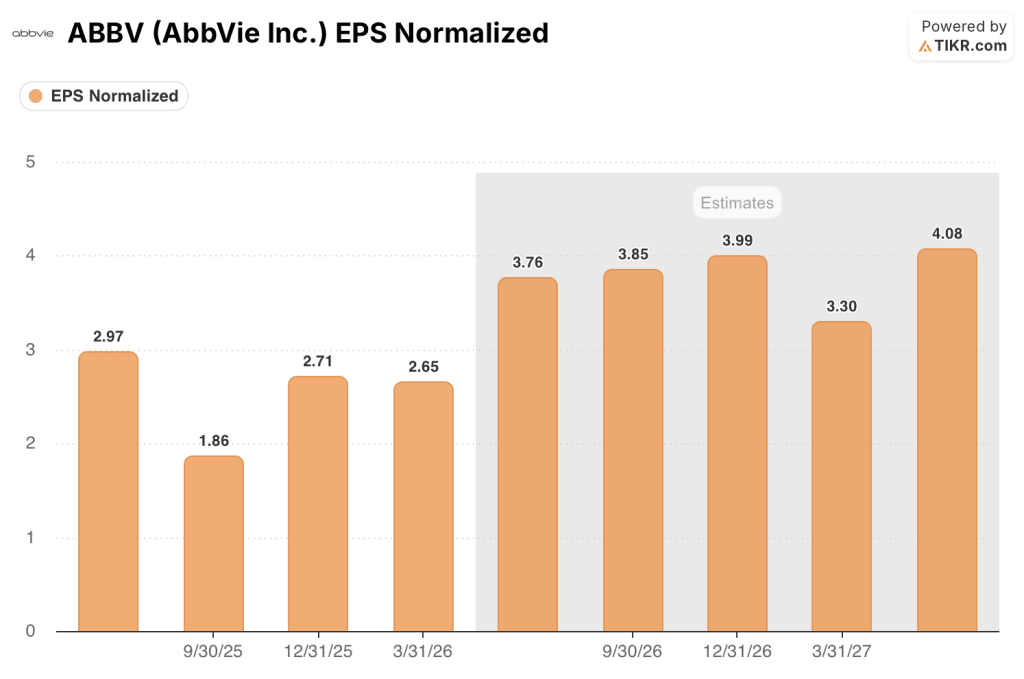

Em uma base ajustada, a AbbVie ganhou US $ 2,65 por ação no primeiro trimestre, superando o consenso de US $ 2,59, e a empresa aumentou sua orientação de EPS ajustado para o ano inteiro de 2026 para uma faixa de US $ 14,08 a US $ 14,28 de US $ 13,96 a US $ 14,16, com o CEO Robert Michael observando que a AbbVie está "bem posicionada para oferecer crescimento de alto nível a longo prazo".

Paralelamente, a AbbVie apresentou um novo pedido à FDA para o Rinvoq em alopecia areata grave e solicitou a indução subcutânea do Skyrizi na doença de Crohn, com uma decisão de aprovação sobre este último esperada para o final de 2026.

A AbbVie também anunciou um investimento de US$ 1,4 bilhão para construir um campus de fabricação de produtos farmacêuticos de 185 acres em Durham, Carolina do Norte, que deverá ser concluído até o final de 2028, parte de um compromisso mais amplo de US$ 100 bilhões com P&D e investimentos de capital nos EUA na próxima década.

Opinião de Wall Street sobre as ações da ABBV

A batida do primeiro trimestre fecha a lacuna entre o que os céticos pensavam ser possível e o que a máquina comercial da AbbVie está realmente entregando, e fortalece diretamente a trajetória do lucro por ação ajustado da AbbVie rumo à segunda metade do ano.

O EPS normalizado ajustado da AbbVie de $ 2.65 no primeiro trimestre cresceu 7.7% ano a ano, com o consenso agora projetando cerca de $ 3.76 para o segundo trimestre, $ 3.85 para o terceiro trimestre e $ 3.99 para o quarto trimestre, cada um representando o crescimento ano a ano acelerando no segundo semestre, já que a base de comparação do terceiro trimestre de 3 foi particularmente fraca em $ 2025.

Trinta analistas atualmente cobrem as ações da ABBV, com 16 classificações de compra, 8 outperforms, 8 holds e 1 sem opinião, com uma meta de preço médio de $ 252 e uma meta alta de $ 328, implicando em cerca de 22% de alta em relação aos níveis atuais em uma meta média de $ 254.

O spread entre a meta baixa de US$ 184 e a meta alta de US$ 328 reflete um debate genuíno: os ursos estão ancorados no risco de lançamento do Icotyde da J&J e no ritmo de declínio do Humira, enquanto os touros estão precificando o desempenho superior sustentado do Skyrizi e do Rinvoq bem além dos modelos de consenso, com a administração declarando explicitamente que vê um aumento na estimativa de pico de US$ 33 bilhões do Skyrizi para 2031.

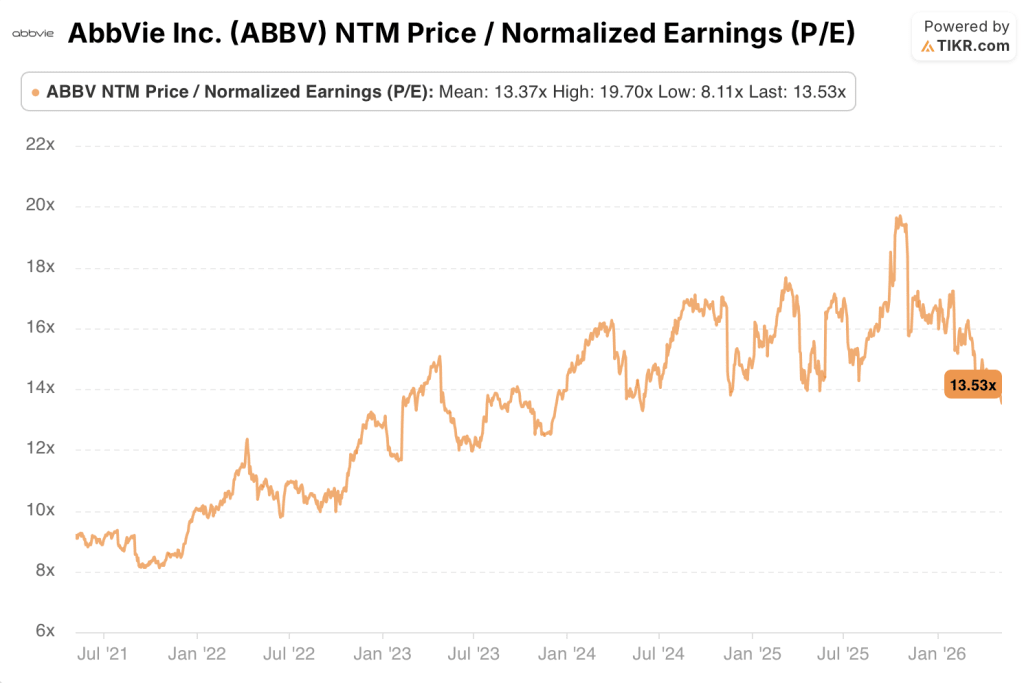

A 13,53x os lucros normalizados NTM, bem em linha com sua média histórica de cinco anos de 13,37x, as ações da AbbVie parecem razoavelmente avaliadas em uma base múltipla, embora o P/L NTM tenha atingido até 19,70x durante o período, e qualquer reavaliação em direção a essa faixa à medida que os ativos do pipeline amadurecem representaria uma alta substancial em relação ao preço atual.

O risco é a erosão competitiva do Icotyde na psoríase mais rapidamente do que a gerência espera, especificamente no segmento de pacientes que preferem a via oral, que a dosagem injetável trimestral do Skyrizi não captura naturalmente.

O próximo catalisador é o relatório de lucros do segundo trimestre de 2026, no qual os investidores observarão se a Skyrizi mantém sua trajetória de crescimento superior a 30% ao ano e se o pedido de registro do Rinvoq para alopecia areata na FDA dos EUA avança em direção a um cronograma de decisão.

O que diz o modelo de avaliação?

O modelo de avaliação da TIKR avalia as ações da AbbVie em US$ 311 com base em suposições intermediárias, usando um CAGR de receita de cerca de 4% até 2035 e margens de lucro líquido expandindo para cerca de 42%, o que implica um potencial de retorno total de aproximadamente 54% nos próximos 4,6 anos a uma taxa anualizada de cerca de 10%.

A 13,53x o lucro normalizado NTM contra uma média histórica de cinco anos de 13,37x, as ações da AbbVie parecem razoavelmente avaliadas emuma base de múltiplo puro, embora a opcionalidade do pipeline em neurociência e oncologia, que o lado vendedor não precificou totalmente, crie uma vantagem assimétrica significativa a partir daqui.

A tensão central: se o Skyrizi pode manter a participação dominante em imunologia à medida que a concorrência da IL-23 oral entra na psoríase, ou se a classe se expande o suficiente para absorver novos participantes sem canibalização.

Caso positivo

- As vendas do Skyrizi no primeiro trimestre, no valor de US$ 4,48 bilhões, cresceram 30,9%, apesar do lançamento do Icotyde da J&J; a administração elevou a orientação do Skyrizi para o ano inteiro para US$ 21,6 bilhões, refletindo a confiança de que o mercado de IL-23 se expande em vez de se fragmentar

- Os registros do Rinvoq no FDA para alopecia areata e a aplicação subcutânea do Skyrizi para doença de Crohn, se aprovados em 2026 e no início de 2027, respectivamente, acrescentam dois novos fatores de prescrição à meta combinada de US$ 31 bilhões do Skyrizi/Rinvoq para 2027

- As receitas de neurociência de US$ 2,88 bilhões cresceram 26% no primeiro trimestre, com o Botox Therapeutic ultrapassando US$ 1 bilhão pela primeira vez; a franquia de Parkinson com Vyalev e tavapadon (aprovação esperada para o terceiro trimestre de 2026) está ultrapassando o pico de US$ 5 bilhões

- A meta intermediária do modelo TIKR de US$ 311 implica em um retorno total de cerca de 54%; com as premissas de receita e margem de alto risco, a meta de preço chega a US$ 449

Caso Bear

- A conveniência do Icotyde uma vez ao dia por via oral poderia atrair um subgrupo significativo de pacientes com psoríase que resistem aos injetáveis; a J&J estima mais de US$ 5 bilhões no pico de vendas do Icotyde, com indicações de DII em desenvolvimento

- A receita do Humira de US$ 688 milhões no primeiro trimestre caiu 38,6%; a longa cauda da erosão do Humira continua e a execução da imunologia deve permanecer impecável para compensá-la a cada trimestre

- A FDA emitiu uma Carta de Resposta Completa para o trenibotE sobre questões de fabricação, atrasando o catalisador de receita de estética para 2027 e removendo a vantagem de curto prazo em um segmento de portfólio que registrou crescimento negativo de preenchimento no 1º trimestre

- O modelo TIKR, com CAGR de receita de 3,8% e uma contração de P/L de 3,4% ao ano, produz um preço de ação de cerca de US$ 308 até 2030, ainda acima dos níveis atuais, mas com uma TIR significativamente reduzida.

Você deve investir na AbbVie Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da AbbVie Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a AbbVie Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ABBV na TIKR gratuitamente →