Principais estatísticas das ações da IBM

- Intervalo de 52 semanas: $161,13 a $253,69

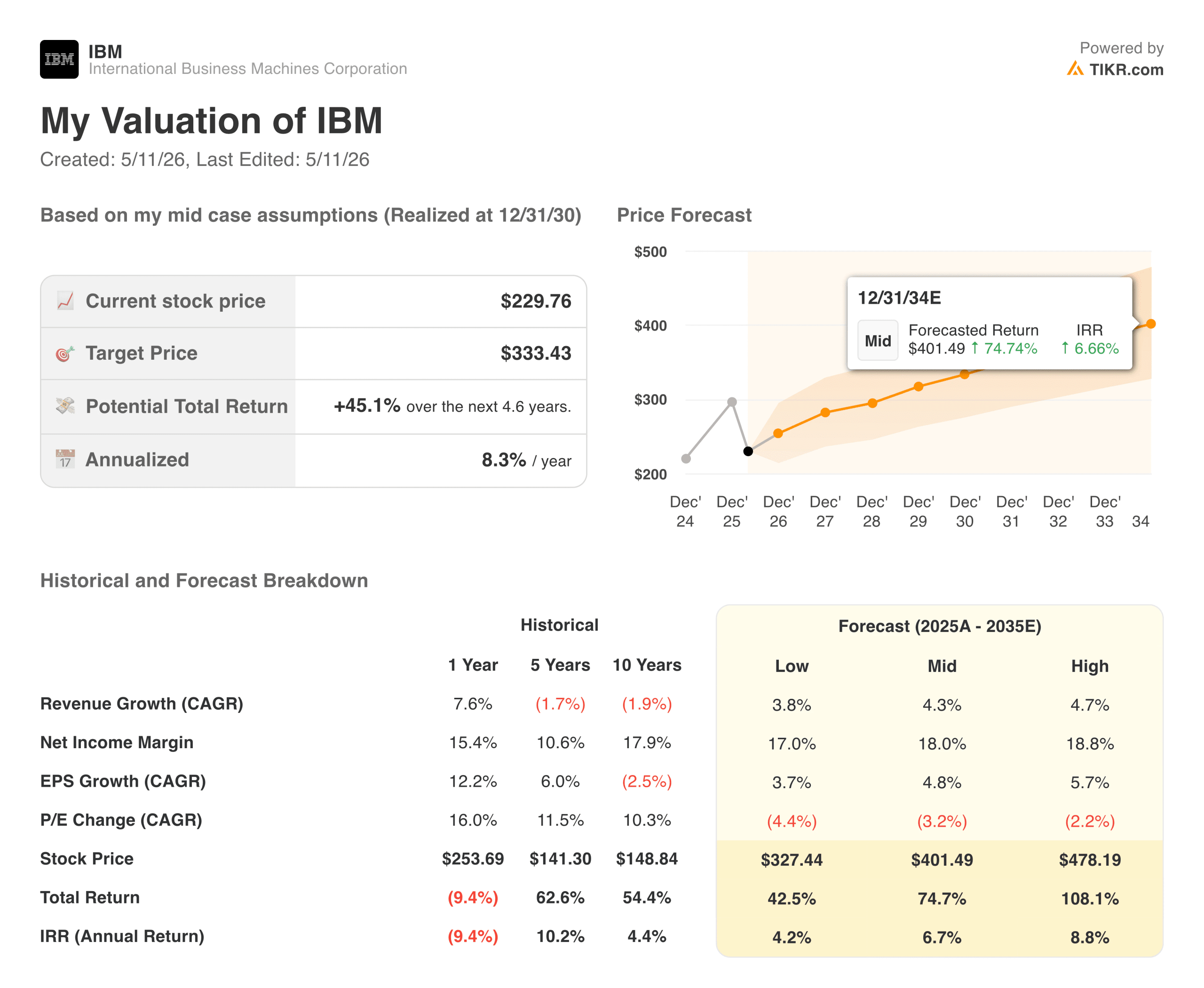

- Preço atual: $229,76

- Preço-alvo da TIKR (médio): ~$333

- TIR anualizada da TIKR (média): ~8% ao ano

- Receita do 1º trimestre de 2026: US$ 15,9 bilhões, alta de 9%

- EPS operacional do 1º trimestre de 2026: US$ 1,91, aumento de 19% em relação ao ano anterior

- Livro de negócios de IA da geração: mais de US$ 12,5 bilhões

Avalie suas ações favoritas, como a IBM, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Por que um trimestre forte fez com que as ações caíssem

IBM (IBM) divulgou os resultados do primeiro trimestre de 2026 em 22 de abril e superou quase todas as métricas importantes. A receita foi de US$ 15,9 bilhões, acima do consenso de cerca de US$ 15,6 bilhões. O EPS operacional de US$ 1,91 superou a estimativa de US$ 1,81 em cerca de 6%. O fluxo de caixa livre atingiu seu nível mais alto em uma década. O software cresceu 11%, a Red Hat cresceu 13% e o ciclo do mainframe z17 produziu um salto de 51% na receita da IBM Z.

De qualquer forma, as ações caíram 6% nas negociações após o expediente.

O motivo é simples. A IBM manteve sua orientação para o ano inteiro de 2026 de mais de 5% de crescimento de receita em moeda constante e um aumento de US$ 1 bilhão no fluxo de caixa livre, em vez de aumentá-la, e um mercado que havia precificado um upgrade saiu desapontado. Essa reação criou algo em que vale a pena prestar atenção: uma empresa que apresenta resultados genuínos a um preço que não os reflete.

Veja o que os analistas pensam sobre as ações da IBM neste momento (grátis com TIKR) >>>

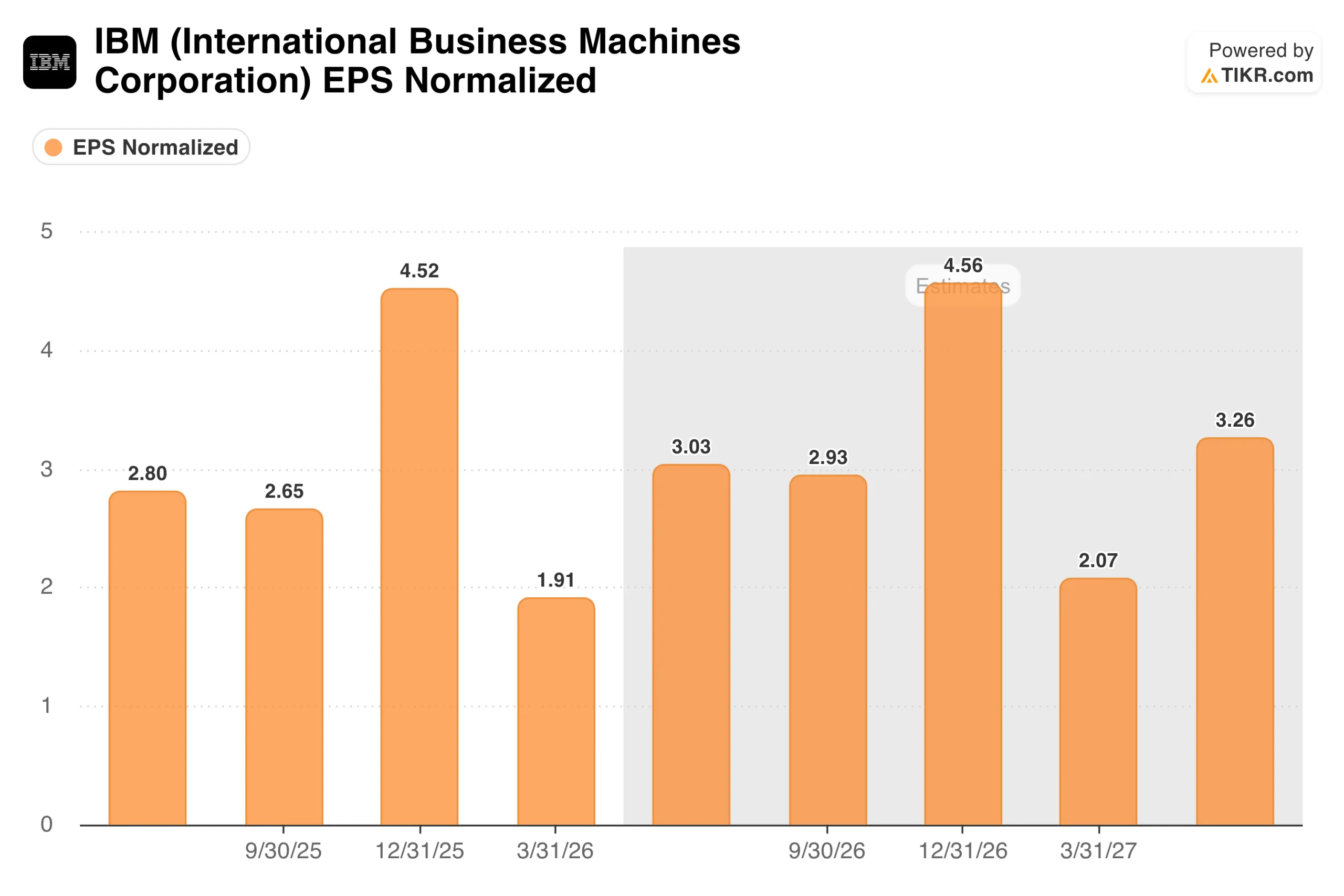

O que o gráfico de EPS está realmente mostrando

O gráfico de EPS requer algum contexto antes de tirar conclusões a partir dele. Os lucros da IBM são altamente sazonais, com o quarto trimestre produzindo consistentemente o maior trimestre do ano e o primeiro trimestre o menor. Os US$ 4,52 no quarto trimestre de 2025, seguidos por US$ 1,91 no primeiro trimestre de 2026, não são um sinal de deterioração. É o ritmo normal de um negócio, com renovações de software corporativo, implementações de hardware e conclusões de projetos de consultoria se agrupando no final do ano.

O que o gráfico mostra claramente é que o EPS do 1º trimestre de 2026 de US$ 1,91 representa um crescimento de cerca de 19% em relação ao 1º trimestre de 2025, que é a comparação que importa. Os analistas estão modelando o segundo trimestre de 2026 em cerca de US$ 3,03 e o quarto trimestre de 2026 em cerca de US$ 4,56, representando um crescimento modesto em relação aos equivalentes do ano anterior. Espera-se que a aquisição da Confluent gere cerca de US$ 600 milhões em diluição de EPS em 2026, indicando que o negócio subjacente está crescendo mais rapidamente do que sugerem os números das manchetes.

Value IBM instantaneamente (grátis com TIKR) >>>

Aumento de 45% no caso médio, com um negócio escondido à vista de todos

O modelo da TIKR tem como meta cerca de US$ 333 no caso médio, o que implica um retorno total de cerca de 45% ao longo de aproximadamente 4,6 anos, ou cerca de 8% anualizado. O modelo pressupõe um crescimento de receita de cerca de 4% ao ano e margens de lucro líquido em expansão para 18%. Essa hipótese de margem já está ao alcance, dada a trajetória atual.

A IBM é uma daquelas empresas que são cronicamente subestimadas porque a marca carrega duas décadas de conotações de legado. Hoje, a empresa gera US$ 7 bilhões por trimestre em receita de software, administra a maior prática de consultoria de IA empresarial do mundo, com uma carteira de negócios superior a US$ 12,5 bilhões, e está no meio de um ciclo de atualização de mainframe que impulsionará a receita de infraestrutura nos próximos anos.

Com o que os touros estão contando

- O software está sendo composto a dois dígitos, e o mix está melhorando. O software é agora o maior segmento de receita da IBM e seu negócio com a maior margem de lucro. A Red Hat cresceu 13% no primeiro trimestre, o segmento de dados cresceu 19% e a automação cresceu 10%. À medida que o software se torna uma parcela maior da receita total, o perfil geral da margem melhora estruturalmente. A IBM agora espera que o software cresça acima de 10% no ano inteiro, que é a taxa de crescimento que justifica uma reavaliação do múltiplo.

- A carteira de negócios de IA é um número real, não uma cifra de marketing. Mais de US$ 12,5 bilhões em compromissos de IA genérica em software e consultoria é o maior valor desse tipo entre as empresas de tecnologia corporativa que não são hiperescalonadoras. Essa carteira de pedidos se converte em receita recorrente de software e em contratos de consultoria de vários anos, ambos com margens acima da média e altas taxas de renovação.

- O ciclo do mainframe z17 acrescenta uma camada de ganhos duradouros. A maioria dos investidores esquece que a IBM ainda possui o negócio de mainframe, que está atualmente no ciclo de atualização mais forte dos últimos anos. A receita do IBM Z cresceu 51% no primeiro trimestre de 2026, e a administração espera que este seja o ciclo z mais forte, dada a inovação de IA que está sendo fornecida na plataforma. Esse é um vento de cauda de vários trimestres que não depende do crescimento do software empresarial ou da demanda de consultoria para se materializar.

- O fluxo de caixa livre está em seu nível mais alto em uma década. A IBM orientou um aumento de US$ 1 bilhão no FCF para 2026, o que não é um número trivial para uma empresa desse porte. Esse dinheiro financia os dividendos, que a IBM vem pagando e aumentando há décadas, e apoia o programa de recompra de ações em andamento.

O que os ursos estão observando

- O crescimento da consultoria é teimosamente lento. Com 4% reportados e apenas 1% em moeda constante no primeiro trimestre, a consultoria não está proporcionando a aceleração que o modelo de longo prazo exige. A consultoria tem margens mais baixas do que o software e está mais exposta aos ciclos orçamentários dos clientes e à suavidade macroeconômica. Se o crescimento da consultoria permanecer em um único dígito baixo, a história do crescimento geral da receita continuará modesta.

- A diluição da Confluent é um verdadeiro obstáculo a curto prazo. Espera-se que a aquisição da Confluent dilua o EPS operacional em cerca de US$ 600 milhões em 2026. Esse é um obstáculo significativo em um ano em que o negócio subjacente está apresentando um crescimento de dois dígitos nos lucros, fazendo com que os números do LPA pareçam mais suaves do que o desempenho real do negócio poderia sugerir.

- O retorno anualizado de 8% do modelo é modesto para o risco. Em torno de US$ 230, a IBM não está precificando o crescimento, mas também não está precificando um desastre. O retorno médio de 8% ao ano é razoável para uma empresa com essa qualidade e estabilidade, mas os investidores que procuram um risco-recompensa mais atraente podem encontrar retornos implícitos mais altos em outras partes do mercado no momento.

Você deve investir na IBM?

A IBM é o tipo de ação que recompensa a paciência e pune a impaciência. A transformação que Arvind Krishna vem realizando desde 2020 está produzindo resultados reais nos números, mas o mercado continua esperando um ritmo de mudança mais rápido do que uma empresa da escala da IBM pode entregar em um único trimestre.

A diferença entre uma batida em todas as principais métricas e uma queda de 6% nas ações no dia dos lucros é o sinal mais claro do que esta ação está precificando. A cerca de US$ 230, contra uma meta média da TIKR de cerca de US$ 333, o retorno implícito ao longo de aproximadamente quatro anos e meio é de cerca de 45%.

O próximo ponto de dados significativo são os lucros do segundo trimestre de 2026, programados para 23 de julho, em que a principal questão é se o crescimento da receita de consultoria começará a se acelerar em direção à faixa de um dígito baixo a médio que a administração tem orientado durante todo o ano.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da IBM (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!