Principais estatísticas das ações da Wells Fargo

- Intervalo de 52 semanas: US$ 72 a US$ 98

- Preço atual: US$ 76

- Meta média da rua: US$ 96

- Meta alta da rua: US$ 113

- Consenso dos analistas: 19 compras / 7 retenções / 0 vendas

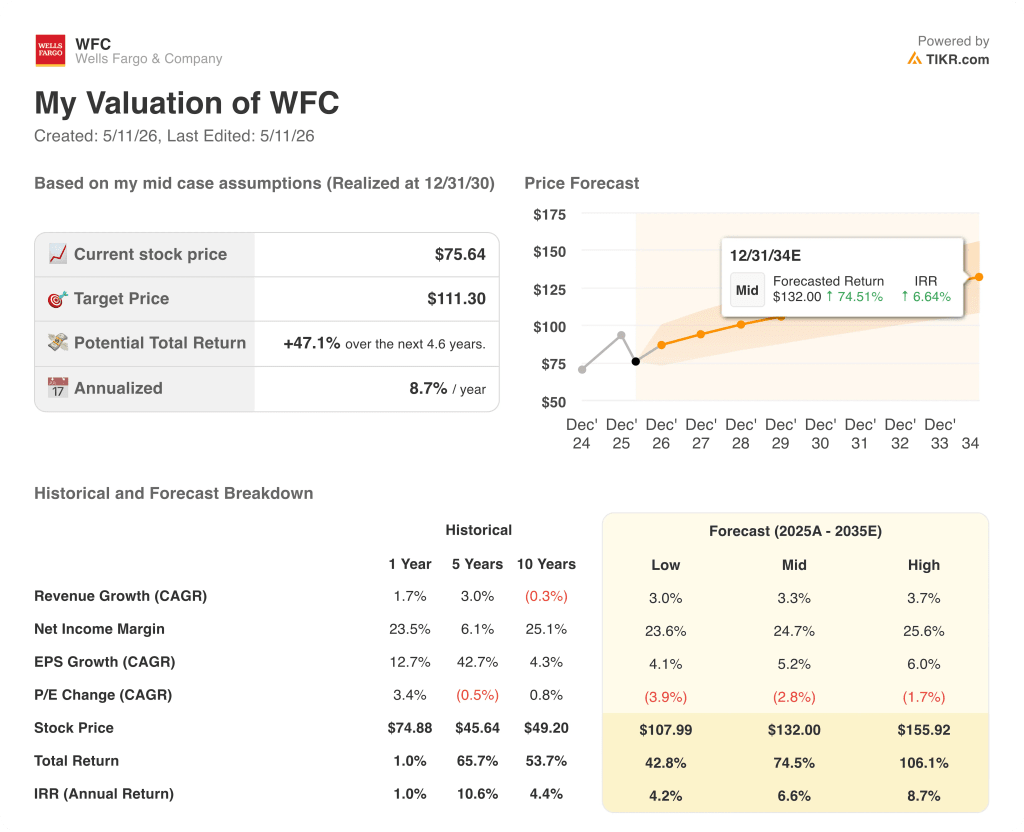

- Meta do modelo TIKR (dezembro de 2030): US$ 111

O que aconteceu?

O Wells Fargo & Company(WFC), o quarto maior banco dos EUA em ativos e um dos credores mais expostos ao consumidor no país, está executando a expansão estratégica mais importante em mais de uma década, após anos de restrições regulatórias.

O limite de ativos de sete anos do banco, uma penalidade imposta pelo Federal Reserve após um escândalo generalizado de contas falsas que levou os funcionários a abrir milhões de contas de clientes não autorizadas, foi suspenso em 2025, liberando a capacidade do Wells Fargo de aumentar seu balanço patrimonial em todas as linhas de negócios pela primeira vez desde 2018.

Em março de 2026, o Fed rescindiu sua ordem de consentimento de 2018, a última ação de execução pendente da era do escândalo, encerrando um capítulo que havia custado ao banco bilhões em custos de remediação e largura de banda de gerenciamento em 14 ordens de consentimento totais rescindidas desde 2019.

Com o excesso regulatório eliminado, as ações do Wells Fargo entraram no primeiro trimestre de 2026 como uma história genuína de crescimento pela primeira vez em anos, e os números confirmaram a narrativa: a receita aumentou 6% em relação ao ano anterior, para US$ 21,45 bilhões, o lucro líquido subiu 7%, para US$ 5,25 bilhões, e o EPS GAAP diluído ficou em US$ 1,60, um centavo acima da estimativa de US$ 1,58 de Street.

A carteira de empréstimos ultrapassou US$ 1 trilhão em saldos no final do período pela primeira vez desde o primeiro trimestre de 2020, impulsionada por um crescimento de 16,4% nos empréstimos comerciais e de 3,7% nos empréstimos ao consumidor, à medida que a expansão do balanço patrimonial pós-capitalização passou de uma aspiração para um impulso realizado.

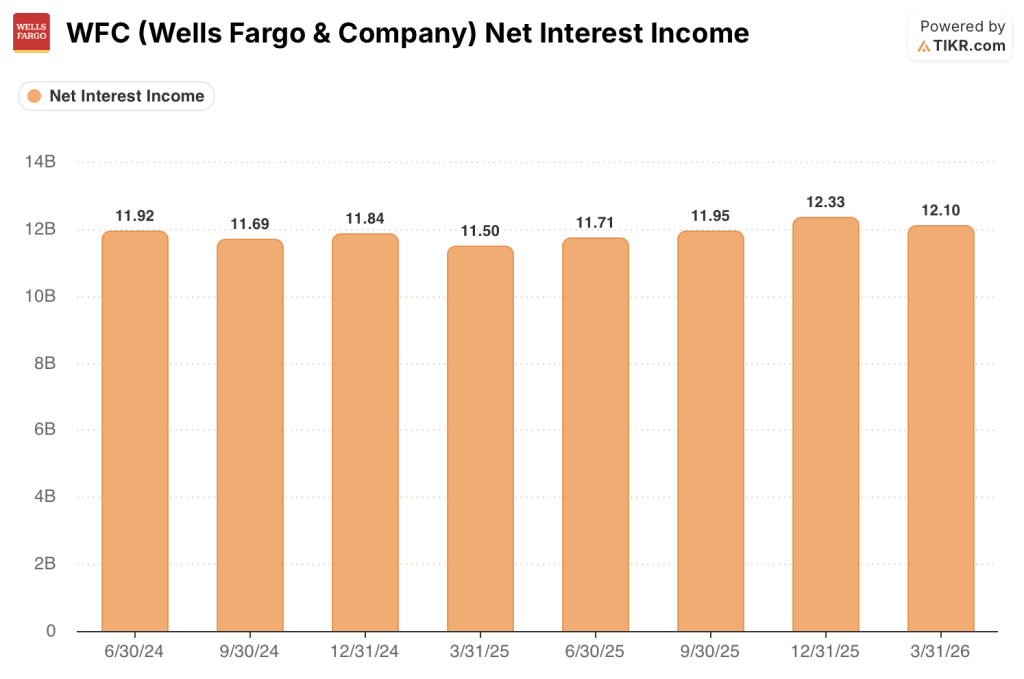

A receita líquida de juros ficou em US$ 12,1 bilhões, contra a estimativa de US$ 12,3 bilhões de Street, uma perda que fez com que as ações do WFC caíssem cerca de 5% no dia dos lucros e dominou a narrativa pós-impressão.

A receita de mercados aumentou 19% em relação ao ano anterior no primeiro trimestre, impulsionada pela maior atividade na maioria das classes de ativos, uma vez que o Wells Fargo continuou a desenvolver o Banco Corporativo e de Investimentos que o CEO Charlie Scharf identificou como um dos principais impulsionadores de retorno de longo prazo.

A receita de banco de investimento cresceu 13% em relação ao ano anterior, com o banco continuando a contratar talentos sênior em consultoria de fusões e aquisições, mercados de capital acionário e mercados de capital de dívida, com a administração entrando no segundo trimestre descrevendo o pipeline como forte e impulsionado pela atividade de fusões e aquisições e emissão de ações.

A receita do Wealth and Investment Management aumentou 14% em relação ao ano anterior, atingindo ativos de clientes de US$ 2,2 trilhões, com os fluxos de ativos líquidos em toda a empresa atingindo seu nível mais alto em mais de 10 anos no primeiro trimestre, à medida que a oferta Wells Fargo Premier do banco ganhou força em toda a sua rede de agências.

As origens de automóveis mais do que dobraram em relação ao ano anterior, beneficiando-se da parceria de financiamento preferencial do banco com a Volkswagen e a Audi nos Estados Unidos, enquanto o crescimento de novas contas de cartão de crédito saltou quase 60% em relação ao ano anterior, uma vez que os relançamentos anteriores de produtos de cartão se somaram ao pipeline de origens.

O CFO Mike Santomassimo declarou na teleconferência de resultados do primeiro trimestre de 2026 que "se a demanda continuar forte, o crescimento médio dos empréstimos poderá ser superior a um dígito médio", enquadrando a orientação oficial do banco como conservadora em relação ao impulso já visível nas carteiras comerciais e de consumo.

As revisões das regras de capital de Basileia III propostas pelo Fed, reveladas em março, reduziriam os ativos ponderados pelo risco do Wells Fargo em aproximadamente 7%, de acordo com a proposta atual, com a expectativa de que a sobretaxa GSIB permaneça em torno de 1,5%, criando um caminho para liberar o excesso de capital para recompras e maior implantação do balanço patrimonial.

O número de funcionários caiu pelo 23º trimestre consecutivo, atingindo 200.999 funcionários no final de março, uma vez que Scharf continuou a aumentar a eficiência em todas as operações e, ao mesmo tempo, reinvestiu as economias em tecnologia, publicidade e contratações de crescimento na linha de frente do banco comercial e do banco de investimento.

Opinião de Wall Street sobre as ações do WFC

A perda da receita líquida de juros no primeiro trimestre obscurece a história real: As ações do Wells Fargo estão no início de um ciclo de ganhos de vários anos, e os fatores idiossincráticos de crescimento do banco estão apenas começando a aparecer na demonstração de resultados.

O lucro por ação GAAP do WFC atingiu US$ 1,60 no primeiro trimestre, um aumento de 15% em relação ao ano anterior, enquanto as estimativas de consenso projetam novos aumentos até 2026, à medida que a carteira de cartões de crédito amadurece, a expansão dos empréstimos para automóveis se intensifica e o banco de investimentos continua a ganhar participação na carteira dos concorrentes que conhecem a franquia Wells há décadas.

Dezenove dos 26 analistas que cobrem as ações do Wells Fargo classificaram-nas como "Buy" (comprar), com uma meta de preço médio de US$ 100, o que representa uma alta de aproximadamente 32% em relação aos níveis atuais; o que o consenso está esperando é a evidência de que a trajetória da NII se inflexione na segunda metade do ano, à medida que o crescimento dos empréstimos se intensifique para além de um dígito médio.

A perda de NII cria um atrito real de curto prazo: A receita líquida de juros do primeiro trimestre foi de US$ 12,1 bilhões, em comparação com as estimativas de US$ 12,3 bilhões, e se as taxas mais altas por mais tempo mantiverem o mix de depósitos inclinado para contas que rendem juros, essa lacuna poderá persistir no segundo trimestre, deixando as ações do WFC vulneráveis a um desempenho inferior contínuo em relação a seus pares.

Com o levantamento do limite de ativos, o término da última ordem de consentimento e os saldos de empréstimos ultrapassando US$ 1 trilhão, as ações do Wells Fargo parecem subvalorizadas, dada a rampa composta de EPS e o ROTCE de 15% já alcançado antes que o banco tenha monetizado totalmente seus investimentos em bancos de investimento e mercados.

Os preços elevados da energia e seu efeito defasado sobre os gastos do consumidor são o único acontecimento que, se piorar substancialmente, pressionará o segmento de banco ao consumidor, que gera mais de 40% da receita do WFC.

Os lucros do segundo trimestre de 2026, esperados para julho, serão o primeiro ponto de dados em que os investidores poderão avaliar se a NII ex-mercados sofreu uma inflexão conforme orientado pela administração, sendo a meta de NII de US$ 50 bilhões para o ano inteiro o número específico a ser observado.

O que diz o modelo de avaliação?

O modelo de avaliação TIKR capta o que a demonstração de resultados por si só não consegue captar: uma reavaliação de preços de um banco que passou de um desconto regulatório para um composto de crescimento, com a rampa de lucros só agora se tornando visível nos números informados.

O modelo TIKR situa o valor intrínseco médio do WFC em US$ 111 por ação, com base em um CAGR de receita de 3,3%, uma margem de lucro líquido de 24,7% e um CAGR de EPS de 5,2% até 2030, premissas que não exigem que o banco atinja sua meta de ROTCE de 17% a 18% para gerar um aumento significativo.

Negociadas a 10,56x o lucro normalizado NTM contra uma média histórica de 5 anos de 11,43x, as ações do Wells Fargo estão cotadas abaixo de sua própria média, apesar de terem um balanço patrimonial mais limpo, um registro regulatório limpo e uma carteira de empréstimos que acaba de ultrapassar US$ 1 trilhão pela primeira vez desde 2020.

O WFC parece subvalorizado em um múltiplo que só foi tão comprimido durante as fases mais profundas da era da capitalização de ativos, antes que o banco tivesse qualquer caminho para a rampa de lucros agora visivelmente em andamento.

O caso de investimento depende do fato de o crescimento dos empréstimos e a recuperação do NII chegarem na sequência descrita pela administração ou de a pressão do consumidor impulsionada pela energia atrasar o cronograma.

O que precisa dar certo

- A NII ex-mercados se torna mais alta no segundo semestre de 2026, à medida que os saldos de empréstimos aumentam além do crescimento médio de um dígito, validando a orientação de US$ 50 bilhões para o ano inteiro

- As safras de cartões de crédito de 2022 e 2023 amadurecem e se tornam lucrativas, pois as inadimplências permanecem abaixo do modelo, tanto em cartões quanto em automóveis

- A receita de bancos de investimento e mercados continua ganhando participação na carteira, com a receita de mercados já aumentando 19% em relação ao ano anterior no 1º trimestre de 2026 e o pipeline descrito como "muito ativo"

- A implementação da regra de capital de Basileia III reduz os ativos ponderados pelo risco do WFC em aproximadamente 7%, liberando o excesso de capital para recompras ou para outras implantações no balanço patrimonial

O que pode dar errado

- Os gastos do consumidor diminuem no segundo semestre de 2026, uma vez que o efeito defasado dos preços elevados do petróleo reduz os gastos em categorias não essenciais, comprimindo o segmento de banco ao consumidor que gera mais de 40% da receita

- O crescimento dos depósitos não remunerados continua lento, mantendo o mix de depósitos inclinado para contas remuneradas de custo mais alto e limitando o aumento do NII, mesmo com o aumento dos volumes de empréstimos

- A exposição ao crédito privado de US$ 36,2 bilhões em financiamentos de dívidas corporativas, embora bem estruturada, atrai um escrutínio regulatório incremental que aumenta os custos de remediação exatamente no momento em que o banco está tentando reduzir as despesas gerais de conformidade

- A sobretaxa GSIB, atualmente em 1,5%, passa para 2%, à medida que o crescimento do balanço patrimonial se acelera, restringindo o buffer CET1 e diminuindo a capacidade de recompra

Você deve investir na Wells Fargo & Company?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Wells Fargo & Company e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Wells Fargo & Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar ações WFC no TIKR gratuitamente →