Principais estatísticas

- Preço atual: US$ 197 (8 de maio de 2026)

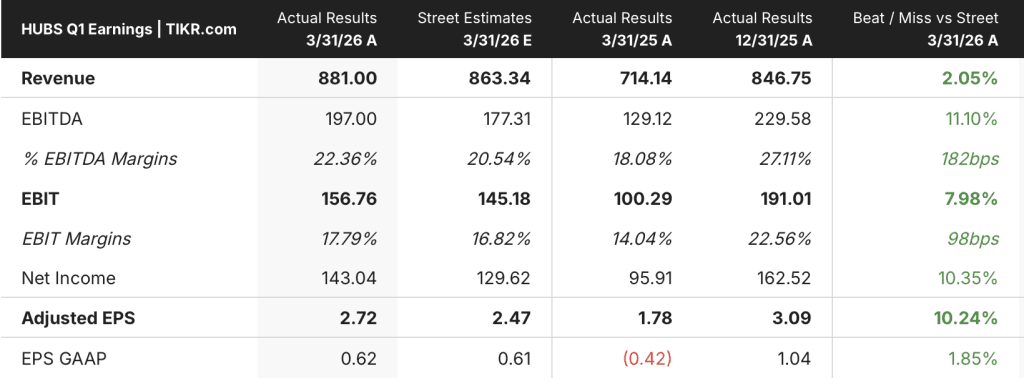

- Receita do 1º trimestre de 2026: US$ 881 milhões, aumento de 23% em relação ao ano anterior

- EPS não-GAAP do 1º trimestre de 2026: US$ 2,72, aumento de 53% em relação ao ano anterior

- Margem operacional não-GAAP do 1º trimestre de 2026: 18%, aumento de 4 pontos em relação ao ano anterior

- Total de clientes: ~300.000, um aumento de 16% em relação ao ano anterior

- Orientação de receita para o ano inteiro de 2026: US$ 3,7 bilhões a US$ 3,708 bilhões, um aumento de 18% em relação ao ano anterior

- Orientação de EPS não GAAP para o ano de 2026: US$ 13,04 a US$ 13,12

- Orientação de margem operacional não GAAP para o ano de 2026: ~21%

- Preço-alvo do modelo TIKR: US$ 448 (caso médio)

- Aumento implícito: ~127%

Detalhamento dos lucros do primeiro trimestre de 2026 da HubSpot

As ações da HubSpot(HUBS) apresentaram receita de $ 881 milhões no primeiro trimestre, um aumento de 23% em relação ao ano anterior, com EPS não-GAAP de $ 2.72, um aumento de 53% em relação a $ 1.78 no período do ano anterior.

A margem operacional não-GAAP aumentou 4 pontos em relação ao ano anterior, chegando a 18%, de acordo com a CFO Kate Bueker na teleconferência de resultados do primeiro trimestre, refletindo contratações disciplinadas, ventos favoráveis de câmbio e mudanças no programa de comissões de parceiros.

O marco do número de clientes foi significativo: o total de clientes atingiu quase 300.000, um aumento de 16% em relação ao ano anterior, impulsionado por quase 10.800 adições líquidas no trimestre.

O impulso do mercado superior foi o fator de crescimento mais forte, com negócios acima de US$ 60.000 de ARR crescendo 37% em relação ao ano anterior e negócios acima de US$ 120.000 de ARR crescendo 64% em relação ao ano anterior, de acordo com o CEO Yamini Rangan na chamada de resultados do primeiro trimestre.

A adoção de vários hubs continuou sua escalada, com 63% dos novos clientes Pro+ chegando com vários hubs no 1º trimestre, um aumento de 3 pontos em relação ao ano anterior, e 42% da base instalada Pro+ por ARR agora possui 4 ou mais hubs, um aumento de 6 pontos em relação ao ano anterior.

A monetização por IA está ganhando força mensurável: os usuários ativos de assentos principais cresceram 90% em relação ao ano anterior, e o total de créditos consumidos cresceu 67% em relação ao trimestre anterior, de acordo com Rangan na chamada de resultados do primeiro trimestre.

A orientação futura das ações da HubSpot refletiu tanto a força quanto o atrito de curto prazo.

A orientação de receita para o ano de 2026 foi elevada para US$ 3,7 bilhões a US$ 3,708 bilhões, um aumento de 40 pontos-base em relação à orientação anterior, enquanto a orientação de margem operacional não-GAAP para o ano inteiro foi elevada para 21%, atingindo a meta da empresa para 2027 um ano antes do previsto, de acordo com Bueker na teleconferência de resultados do primeiro trimestre.

A orientação de receita para o segundo trimestre de 2026 foi definida em US$ 897 milhões a US$ 898 milhões, representando um crescimento de 18% em relação ao ano anterior, com margem operacional não-GAAP orientada para 19% e EPS não-GAAP de US$ 3,00 a US$ 3,02.

O atrito de curto prazo: em abril, a HubSpot fez mudanças deliberadas nos preços e na entrada no mercado relacionadas ao lançamento do produto Spring Spotlight, incluindo a redução do preço do Customer Agent, a mudança para preços baseados em resultados para Customer e Prospecting Agents e a introdução de testes gratuitos de 28 dias para agentes e HubSpot AEO, de acordo com Bueker na chamada de lucros do primeiro trimestre.

Essas mudanças reduziram a capacidade de vendas em abril, à medida que os representantes eram treinados novamente, levando a um início lento no segundo trimestre, o que já está incorporado na orientação.

A HubSpot recomprou US$ 211 milhões em ações no primeiro trimestre, de acordo com seu atual programa de recompra de ações de US$ 1 bilhão, e gerou US$ 154 milhões em fluxo de caixa livre, representando 17% da receita.

Finanças das ações da HubSpot: Alavancagem operacional se consolidando

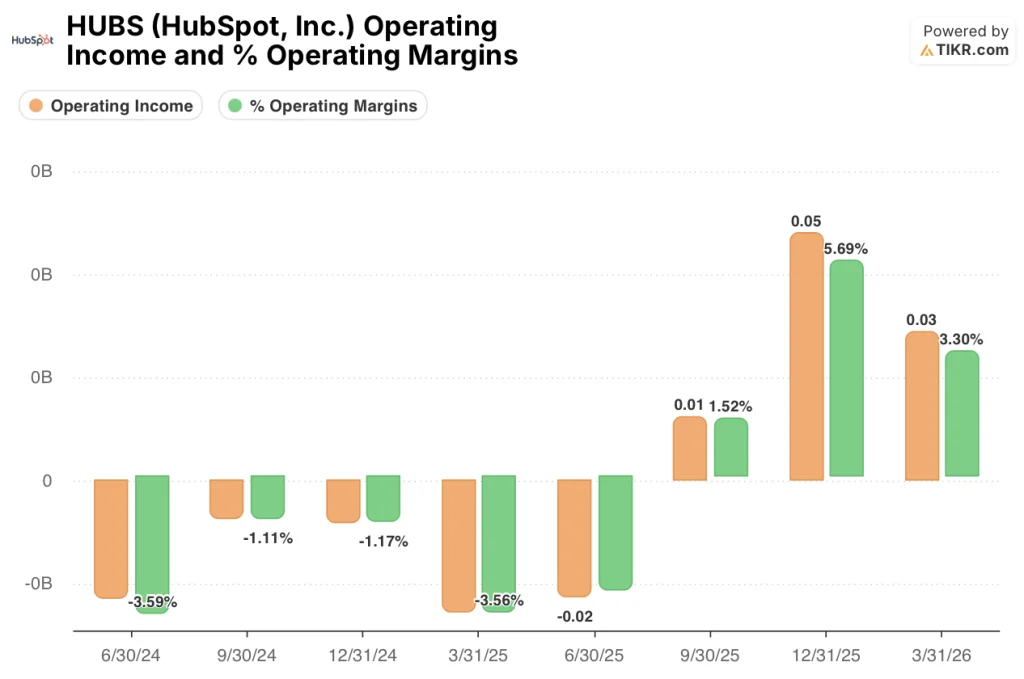

A demonstração de resultados do primeiro trimestre de 2026 conta uma história clara de alavancagem operacional: A receita operacional GAAP ficou positiva e se manteve, mesmo com a empresa acelerando o investimento em IA.

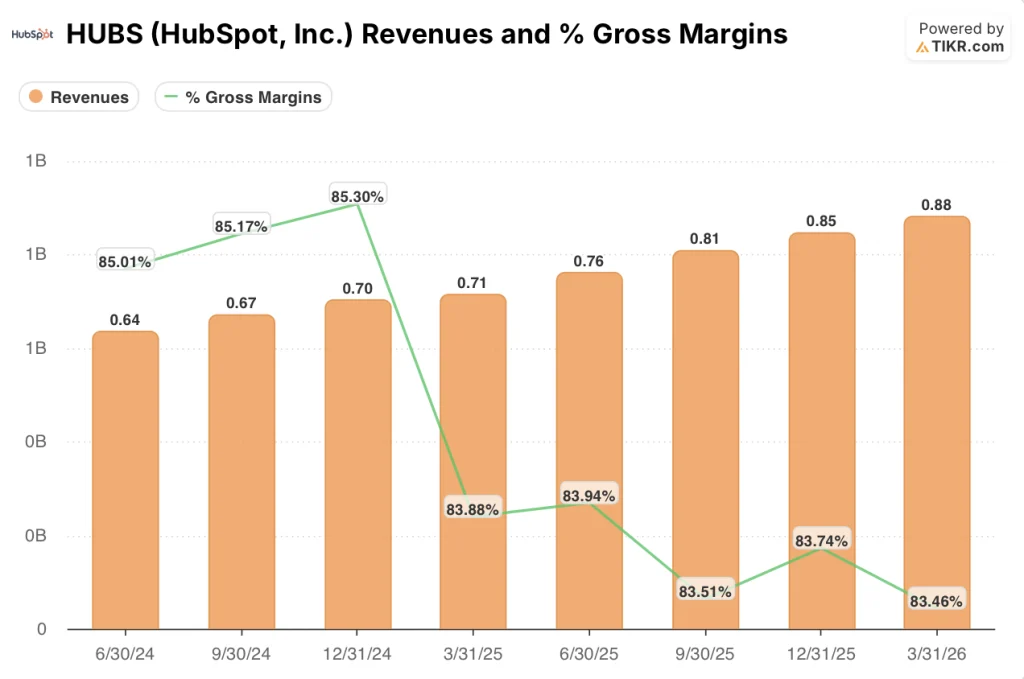

A receita cresceu de forma constante em oito trimestres, de US$ 640 milhões no 2º trimestre de 2024 para US$ 880 milhões no 1º trimestre de 2026, com o crescimento anual acelerando para 23% no 1º trimestre de 2026, de 16% no 1º trimestre de 2025.

A margem bruta diminuiu modestamente, passando de 85% no 2º trimestre de 2024 e no 3º trimestre de 2024 para 84% no 1º trimestre de 2025 e no 1º trimestre de 2026, já que o CPV aumentou com a escala da plataforma.

A receita operacional das ações da HUBS passou de uma perda de US$ 20 milhões no segundo trimestre de 2024 para US$ 30 milhões positivos no primeiro trimestre de 2026, com a margem operacional melhorando de 3,6% negativos para 3,3% nesse período.

A mudança mais notável ocorreu no terceiro e quarto trimestres de 2025, quando a margem operacional GAAP atingiu 1,5% e 5,7%, respectivamente, antes de se estabelecer em 3,3% no primeiro trimestre de 2026, uma queda sazonal típica dos picos do quarto trimestre.

A margem operacional não GAAP atingiu 18% no 1º trimestre de 2026, ante 14% no 1º trimestre de 2025, uma expansão de 4 pontos, de acordo com Bueker na teleconferência de resultados do 1º trimestre, que a descreveu como "investindo agressivamente em inovação de IA e, ao mesmo tempo, expandindo as margens operacionais".

O que diz o modelo de avaliação?

O modelo TIKR define uma meta de preço médio de US$ 448 para as ações da HubSpot, o que implica uma alta de aproximadamente 127% em relação ao preço atual de US$ 197.

O cenário médio pressupõe um CAGR de receita de 16,8% até 2035, uma margem de lucro líquido de 21,3% e um CAGR de EPS de 19,7%, com uma contração de P/L de 9,7% ao ano.

O cenário de alta atinge US$ 1.141 com um CAGR de receita de 18,5% e uma margem de lucro líquido de 22,5%, enquanto o cenário de baixa implica US$ 613 com um crescimento de receita de 15,1% e uma margem de lucro líquido de 19,9%.

A combinação do primeiro trimestre com uma batida limpa na receita, 4 pontos de expansão da margem não GAAP e um guia para o ano inteiro aumentado fortalece a base das suposições do modelo, mesmo que a redefinição de preços de abril introduza um risco de execução no curto prazo.

A cerca de US$ 197, as ações da HubSpot estão precificadas para um cenário em que a transição da IA tropeça. O modelo sugere que os investidores estão deixando um retorno significativo na mesa se o crédito e a rampa de monetização de assentos principais ocorrerem conforme o planejado.

O caso de investimento para as ações da HubSpot agora depende de se a redefinição de preços de abril e a interrupção da entrada no mercado são um custo de fricção de um quarto ou o início de uma recalibração mais longa.

O que precisa dar certo

- O consumo de crédito, que aumentou 67% em relação ao trimestre anterior no primeiro trimestre, precisa manter o ritmo no segundo trimestre e nos anos seguintes; Bueker citou assentos e créditos como os principais impulsionadores da expansão de retenção de receita líquida de 1 a 2 pontos para o ano inteiro de 2026

- As vitórias no mercado superior, com negócios acima de US$ 120.000 de ARR crescendo 64% em relação ao ano anterior no primeiro trimestre, devem continuar fornecendo um piso de receita durável à medida que a linearidade do mercado intermediário muda para o back-end carregado

- Mais de 15.000 clientes Pro+ ativaram o HubSpot AEO em teste durante o 1º trimestre; a conversão desses testes em consumo de crédito pago é necessária para validar o novo modelo de preços baseado em resultados

- A margem operacional não GAAP deve se manter em 21% ou mais para todo o ano de 2026, atingindo a meta de 2027 um ano antes, à medida que a empresa absorve o aumento do investimento em infraestrutura de IA

O que ainda pode dar errado

- O segundo trimestre teve um início lento devido ao retreinamento de vendas em abril, e os períodos de avaliação de negócios estendidos de testes de agentes de 28 dias podem empurrar o reconhecimento de receita para o terceiro trimestre, comprimindo o primeiro semestre

- O crescimento do novo ARR líquido no primeiro trimestre ficou abaixo do crescimento da receita em moeda constante, contra o que Bueker descreveu como uma comparação mais difícil; a premissa para o ano inteiro exige que o novo ARR líquido se recupere e exceda o crescimento da receita em moeda constante até o final do ano

- O tráfego de pesquisa orgânica na base de clientes da HubSpot caiu 27% este ano, de acordo com Rangan na teleconferência de resultados do primeiro trimestre, o que pressiona a geração de demanda se a adoção do AEO não for escalonada com rapidez suficiente para compensar o declínio

- As taxas de resolução do agente do cliente, agora em 70%, são um ponto de prova fundamental para a credibilidade dos preços baseados em resultados; qualquer degradação na qualidade da resolução ou no desempenho do modelo prejudicaria a tese de preços antes que ela amadurecesse

Você deve investir na HubSpot, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da HubSpot, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a HubSpot, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da HUBS no TIKR gratuitamente →