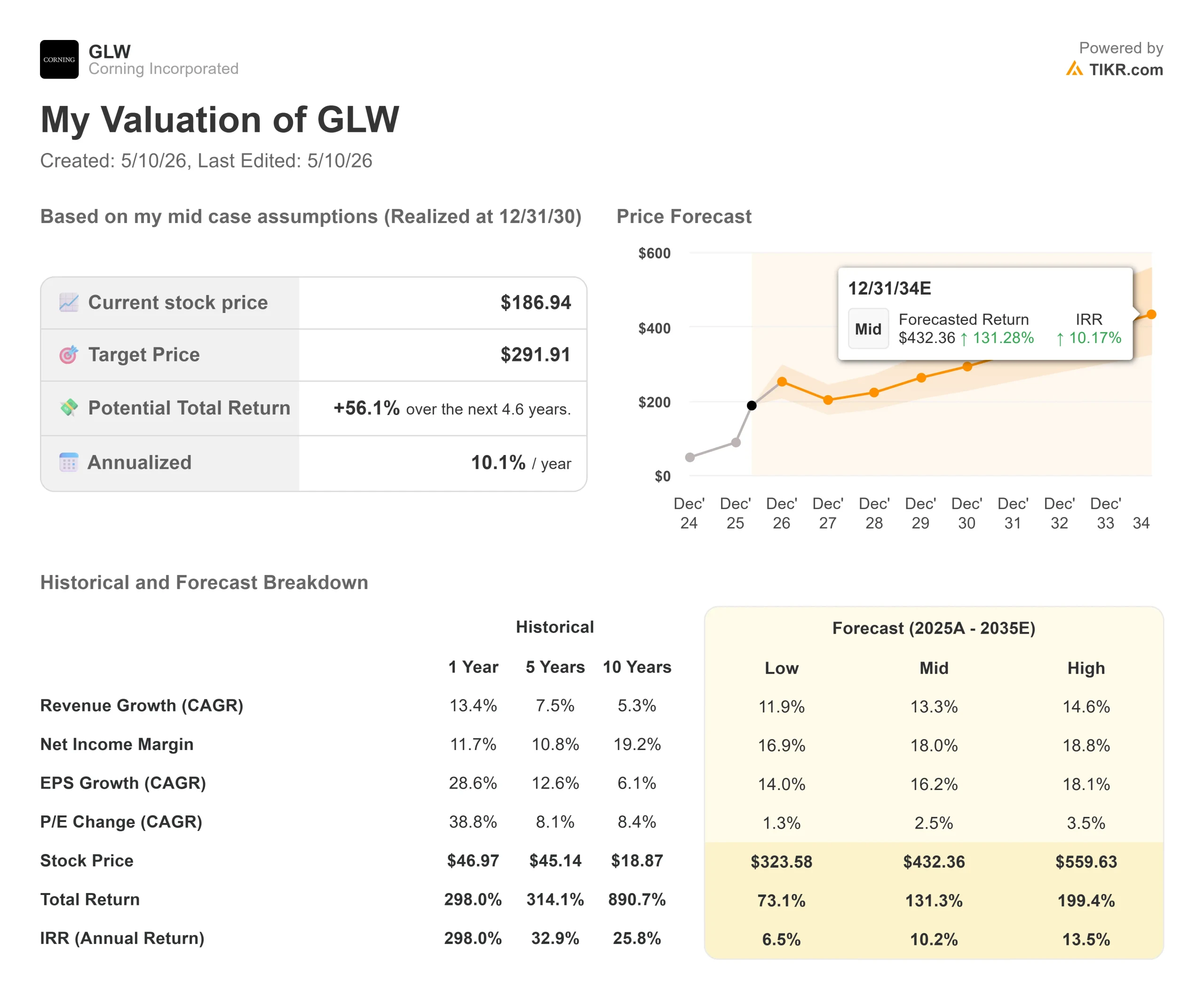

Principais estatísticas das ações da Corning

- Preço atual: $186,94

- Preço-alvo (médio): ~$292

- Meta de rua (média): ~$173 (15 analistas)

- Potencial de retorno total: ~56%

- TIR anualizada: ~10% / ano

- Reação dos ganhos: -0,75% (28 de abril de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Corning (GLW) subiu mais de 300% em 12 meses, e o mercado agora está fazendo uma pergunta mais difícil do que o normal: não se a Corning é um bom negócio, mas se já está precificada para a perfeição. Em 6 de maio, as ações subiram cerca de 12% depois que a NVIDIA nomeou a Corning como sua parceira de conectividade óptica para a infraestrutura de IA de próxima geração e investiu US$ 500 milhões nela. Os otimistas dizem que isso valida tudo o que a Corning vem construindo. Os "ursos" apontam para um P/L futuro de 55x e uma ação perto de sua maior alta em 52 semanas, de US$ 198,25, perguntando se a tese da IA já está precificada. A questão não resolvida: será que a Corning conseguirá atingir uma receita de US$ 40 bilhões até 2030 e, ao preço de hoje, isso importa?

O contexto é importante. No quarto trimestre de 2023, a Corning lançou seu plano Springboard, comprometendo-se a crescer de uma taxa de execução de vendas anualizada de US$ 13 bilhões para US$ 18 bilhões até o final de 2026, com a margem operacional expandindo de 16% para 20%. No evento para investidores realizado esta semana na Bolsa de Valores de Nova York, a empresa atingiu essa meta de margem um ano antes, aumentou o lucro por ação em 85%, expandiu o retorno sobre o capital investido em 540 pontos-base para 14,2% e quase dobrou o fluxo de caixa livre para US$ 1,72 bilhão em 2025, de US$ 880 milhões em 2023. O CEO Wendell Weeks disse no evento: "Superamos nosso plano e transformamos o perfil financeiro da empresa." Esse histórico é a base sobre a qual se assenta o novo e muito mais ambicioso plano.

O acordo com a NVIDIA não é um anúncio de marketing

A parceria vai muito além de um típico acordo de fornecimento. De acordo com os materiais de relações com investidores da Corning, a NVIDIA comprou garantias pré-financiadas para adquirir 3 milhões de ações da Corning por US$ 500 milhões adiantados. A NVIDIA também recebeu garantias para comprar até 15 milhões de ações adicionais a US$ 180 por ação. Se for totalmente exercido, o investimento total pode chegar a aproximadamente US$ 3,2 bilhões.

Em troca, a Corning construirá três novas instalações de fabricação na Carolina do Norte e no Texas, aumentará a capacidade de conectividade óptica dos EUA em 10 vezes e expandirá a capacidade de produção de fibra dos EUA em mais de 50%, enquanto cria mais de 3.000 empregos. Weeks explicou a lógica no evento: "Essa parceria cria uma oportunidade significativa para o crescimento, para inovações e para novas plataformas de fabricação avançadas, incluindo muitas aqui mesmo nos EUA." O acordo sustenta a nova Plataforma de Acesso ao Mercado de Fotônica (MAP) da Corning, uma unidade de negócios que visa a oportunidade de trazer a óptica para dentro da caixa de comutação de IA, uma área em que a Corning atualmente não tem receita.

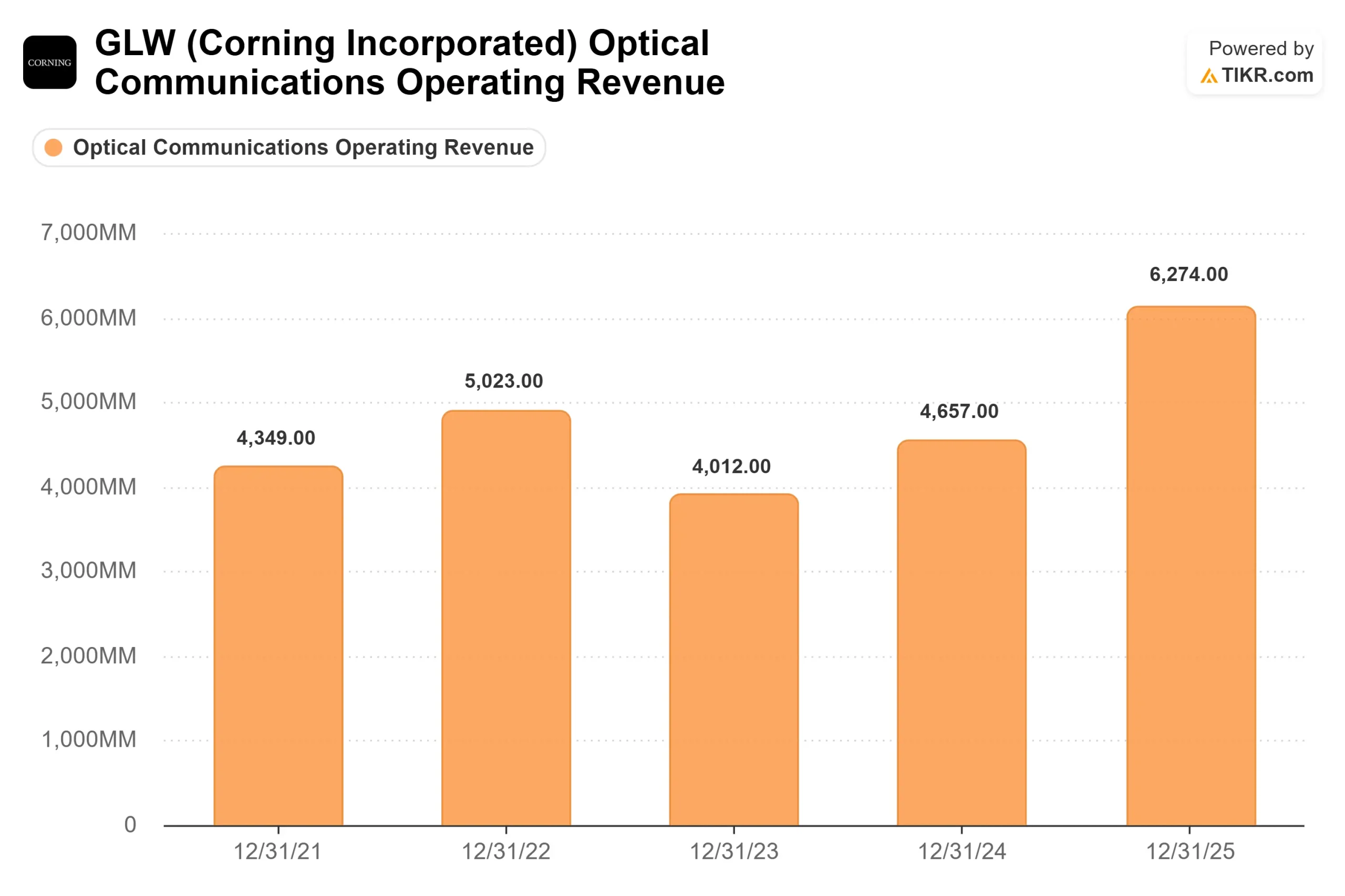

O acordo com a NVIDIA foi firmado em uma base sólida. No primeiro trimestre de 2026, a Corning relatou vendas principais de US$ 4,35 bilhões, um aumento de 18% em relação ao ano anterior, com EPS principal de US$ 0,70, um aumento de 30%. As comunicações ópticas cresceram 36% e a energia solar cresceu 80%. A gerência também divulgou que dois clientes adicionais de hiperescala haviam assinado contratos de longo prazo comparáveis em tamanho ao acordo Meta de até US$ 6 bilhões anunciado anteriormente. Quando os lucros do primeiro trimestre foram divulgados em 28 de abril, as ações caíram 0,75% porque a orientação para o segundo trimestre de aproximadamente US$ 4,6 bilhões ficou um pouco abaixo das expectativas dos analistas, em parte devido a uma parada planejada de manutenção solar de US$ 30 milhões. Em retrospectiva, essa queda parece diferente.

Veja as estimativas históricas e futuras das ações da Corning (é grátis!) >>>

Por que a física da IA favorece a Corning

A parte mais diferenciada do evento para investidores não teve nada a ver com orientação. Foi uma explicação técnica sobre por que a demanda por fibra óptica dentro dos data centers de IA deve crescer mais rapidamente do que a própria contagem de GPUs.

O vice-presidente sênior e gerente geral de comunicações ópticas, Mike O'Day, explicou a mecânica. Os data centers de IA atuais executam clusters de GPU em redes de expansão com duas camadas de comutação óptica, que podem suportar até 130.000 GPUs. Quando os clusters ultrapassam esse limite, uma terceira camada deve ser adicionada. Como disse O'Day: "Quando essa terceira camada é necessária, isso significa mais Corning, aumentando nosso conteúdo em 50% à medida que passamos de 2 camadas para 3." Os clusters Hyperscaler estão se aproximando rapidamente desse limite.

O segundo impulsionador é o aumento de escala, a rede de alta largura de banda e baixa latência que conecta as GPUs em um único nó de computação. Atualmente, essa rede é totalmente de cobre. Mas o cobre atinge seus limites físicos à medida que o tamanho dos nós aumenta. O CEO Weeks descreveu a transição como inevitável além da "divisão elétrica para óptica", acrescentando uma rede óptica totalmente nova, onde a Corning atualmente não ganha nada.

Em conjunto, a Corning espera que a demanda de conteúdo óptico por GPU em seu Enterprise MAP cresça de 1,3 a 1,5 vezes mais rápido do que o crescimento da unidade de GPU até 2028. A maioria dos fornecedores de infraestrutura de IA só consegue imaginar os ventos a favor da IA. A Corning pode quantificar os seus.

O terceiro impulsionador é a óptica co-packaged (CPO), a base para o MAP de fotônica. Em um switch tradicional, os transceptores ópticos ficam fora da caixa, conectando-se à fibra da Corning atualmente. Nas arquiteturas de CPO, essa funcionalidade é transferida para o interior de um mecanismo fotônico de silício, abrindo um mercado totalmente novo para componentes fotônicos passivos, no qual a Corning atualmente não tem nenhum conteúdo. O'Day disse diretamente: "Tudo o que você vê em amarelo é conteúdo potencial da Corning onde antes não existia nenhum dentro da caixa." A gerência estima que esse MAP de fotônica pode representar um fluxo de receita de US$ 10 bilhões até 2030.

Os números do Springboard e o que precisa dar certo

O plano atualizado segue dois caminhos. O plano interno da Corning tem como meta uma taxa de execução anualizada de US$ 30 bilhões até o final de 2028 e de US$ 40 bilhões até o final de 2030. O plano de alta confiança, projetado como uma tese de investimento para investidores externos, tem como meta US$ 27 bilhões até 2028 e US$ 35 bilhões até 2030. A taxa de crescimento anual composta implícita entre o final de 2026 e 2030 é de 19% de acordo com o plano interno, uma aceleração de 400 pontos-base em relação ao CAGR de 15% apresentado nos dois primeiros anos da Springboard.

O CFO Ed Schlesinger explicou o que separa os dois caminhos: "Uma das áreas mais significativas que estamos ajustando é o tempo de expansão da rede. Isso afeta tanto a empresa quanto a fotônica. A diferença entre US$ 35 bilhões e US$ 40 bilhões é uma questão de tempo sobre a adoção do aumento de escala óptica, e não se ele ocorrerá.

O que dá à Corning uma proteção incomum é sua estrutura de clientes. Os grandes contratos de longo prazo com a Meta, a NVIDIA e dois outros hiperescaladores incluem contribuições de capital inicial ou garantias de receita. Schlesinger comparou o modelo com os contratos de vidro de tela Gen 10.5 da Corning e o compromisso de US$ 2,5 bilhões da Apple para fabricar o vidro de cobertura do iPhone e do Apple Watch nas instalações da Corning em Kentucky. Essas estruturas permitem que a Corning invista antes da receita sem assumir o risco total da demanda.

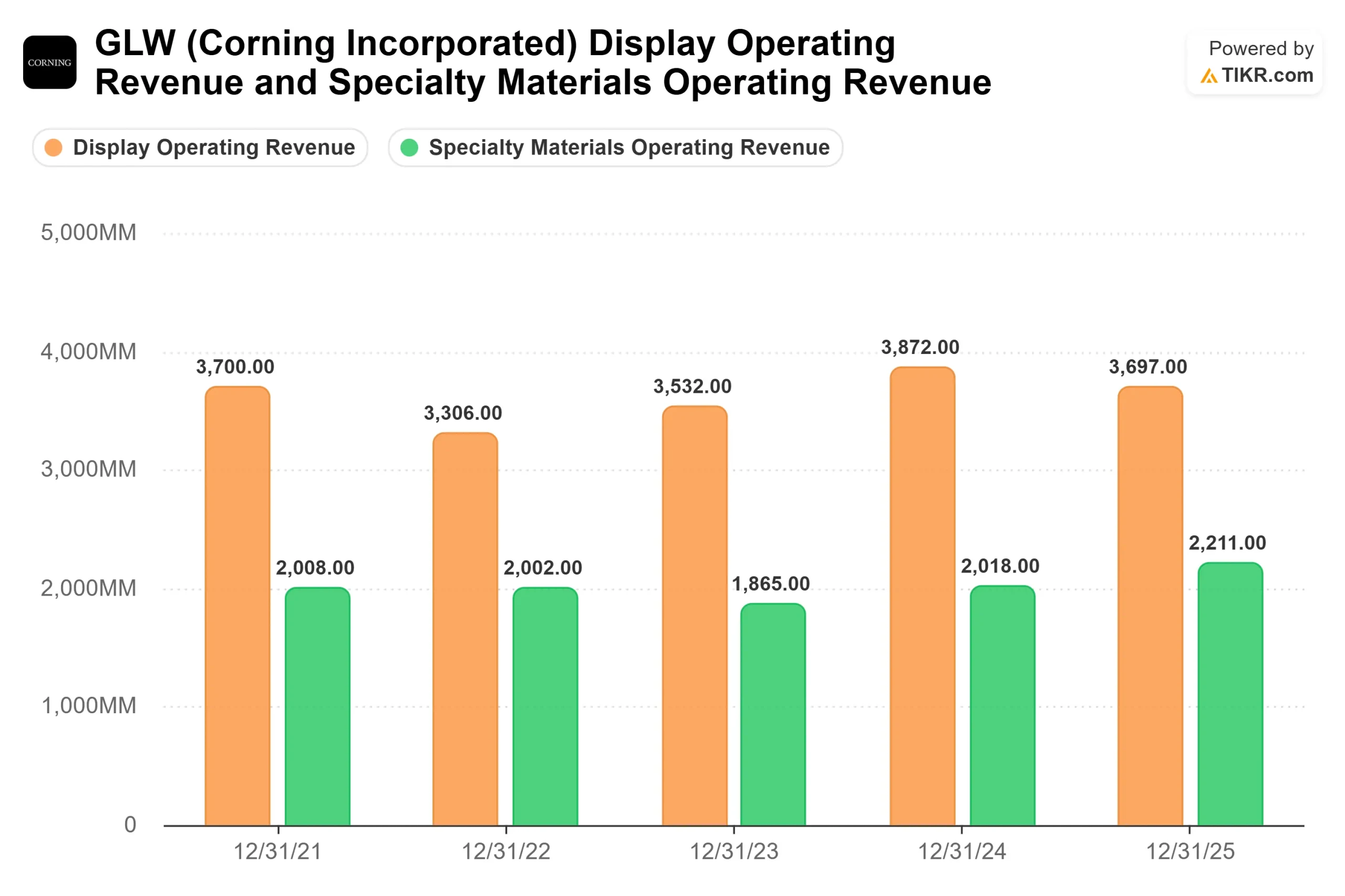

O risco de execução continua real. A Solar registrou US$ 370 milhões em receita no primeiro trimestre, um aumento de 80%, mas o lucro líquido do segmento caiu para apenas US$ 7 milhões, uma vez que os custos de rampa de wafer atingiram as margens. A gerência espera uma recuperação à medida que a produção for aumentando, com o polissilício já operando acima da meta de margem operacional de 20%. No entanto, até que a lucratividade do wafer melhore, a Solar continuará a prejudicar as margens consolidadas.

Em relação aos múltiplos de avaliação, a Corning é negociada a cerca de 30x NTM EV/EBITDA, cerca de 55% acima da mediana de seus pares de cerca de 19x na página Concorrentes da TIKR. A empresa de comunicações ópticas comparável mais próxima é a Coherent Corp. (COHR), que é negociada a cerca de 30x NTM EV/EBITDA, em linha com a Corning. Mas a Coherent é negociada a cerca de 7,6x a receita NTM, contra 8,6x da Corning, um prêmio que reflete a integração vertical da Corning em fibra, cabo e conectividade, além do peso estratégico do relacionamento com a NVIDIA. A manutenção desse prêmio depende de o MAP de fotônica gerar receita real e de a adoção do aumento de escala óptica ocorrer dentro do cronograma da administração.

Veja o desempenho da Corning em relação a seus pares no TIKR (é gratuito!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 186,94

- Preço-alvo (médio): ~$292

- Potencial de retorno total: ~56%

- TIR anualizada: ~10% / ano

O modelo de caso médio da TIKR usa um CAGR de receita de cerca de 13% com margens de lucro líquido expandindo para cerca de 18% até 31/12/30. Os principais impulsionadores de receita são as comunicações ópticas, que cresceram 36% em relação ao ano anterior no primeiro trimestre de 2026, com um aumento de 93% no lucro líquido do segmento, e a Solar, em que os custos de rampa de curto prazo pesam sobre as margens, mas a demanda subjacente está se fortalecendo. O impulsionador da margem é a alavancagem operacional: Os investimentos em capacidade da Corning foram realizados em grande parte antes da onda de receita de IA, portanto, a receita óptica incremental flui com altas margens de lucro. O principal risco é o tempo: se as redes de expansão óptica continuarem sendo de cobre até 2028, o MAP de fotônica continuará sendo uma opção, e não um fluxo de receita.

O caso alto do modelo TIKR pressupõe uma adoção mais rápida do scale-up e uma contribuição anterior do Photonics MAP. O cenário baixo pressupõe atrito na execução da Solar, um aumento de escala atrasado e alguma compressão múltipla após a alta de mais de 300% das ações. Por cerca de US$ 187, os investidores estão pagando pelo plano de alta confiança e recebendo o plano interno de US$ 40 bilhões como opcionalidade. Isso não é barato. Mas para uma empresa que superou todas as versões anteriores de seu próprio plano e acabou de garantir um compromisso de capital de US$ 500 milhões da mais importante empresa de chips em IA, o prêmio não é sem lógica.

Conclusão

A métrica a ser observada nos lucros do segundo trimestre de 2026, previstos para o final de julho, é o crescimento da receita da Optical Communications. Se o segmento mantiver um crescimento anual superior a 30%, apesar da forte revalorização das ações, isso confirmará que a demanda está superando até mesmo as expectativas elevadas agora embutidas no preço. A Corning se transformou de um fabricante de vidro cíclico em um pilar estrutural da infraestrutura óptica de IA. A parceria com a NVIDIA torna essa tese mais difícil de ser descartada.

Você deve investir na Corning?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Corning e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Corning juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Corning no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!