Principais estatísticas das ações da Boston Scientific

- Intervalo de 52 semanas: $53 a $110

- Preço atual: US$ 53

- Meta média da rua: $53

- Meta alta da rua: US$ 110

- Consenso dos analistas: 31 compras/desempenhos superiores, 2 retenções, 0 vendas

- Meta do modelo TIKR (dezembro de 2030): US$ 88

O que aconteceu?

A Boston Scientific Corporation(BSX) projeta e vende dispositivos médicos nas áreas de cardiologia intervencionista, eletrofisiologia, neuromodulação, endoscopia e urologia, e as ações da Boston Scientific caíram cerca de 47% em relação ao máximo de 52 semanas, uma vez que uma sequência de ventos contrários forçou a administração a redefinir as expectativas.

A redefinição chegou formalmente em 22 de abril, quando a empresa divulgou uma receita de US$ 5,20 bilhões no primeiro trimestre, um aumento de 11,6% em relação ao ano anterior, e um lucro por ação ajustado de US$ 0,80, ambos ligeiramente acima das estimativas de Street.

A batida da manchete foi imediatamente ofuscada por um corte na orientação que abalou a confiança dos investidores.

A Boston Scientific agora espera um crescimento orgânico da receita para o ano inteiro de 2026 de 6,5% a 8%, uma queda acentuada em relação à faixa anterior de 10% a 11%, com EPS ajustado de US$ 3,34 a US$ 3,41, representando um crescimento de 9% a 11%.

O CEO Mike Mahoney identificou três fontes da revisão para baixo: erosão competitiva no negócio de eletrofisiologia, uma desaceleração nos procedimentos autônomos de fechamento do apêndice atrial esquerdo WATCHMAN e desempenho inferior no segmento de urologia.

Em EP, a empresa agora prevê um crescimento global de aproximadamente 10% para 2026, com crescimento nos EUA na faixa de um dígito médio, já que a Medtronic, a Johnson & Johnson e a Abbott aceleraram suas entradas de ablação por campo pulsado no mercado americano.

A história do WATCHMAN tem mais nuances: ainda se espera um crescimento global de meados da década de 2026, mas os fortes volumes de procedimentos autônomos dos últimos anos estão dando lugar a procedimentos concomitantes, realizados junto com uma ablação na mesma sessão, que têm uma cadência de receita diferente e exigem ajustes no fluxo de trabalho do hospital que estão levando mais tempo para serem resolvidos do que a gerência esperava inicialmente.

O analista do J.P. Morgan, Robbie Marcus, chamou a revisão de "a redefinição que os investidores queriam" e disse que, se a gerência agora apresentar um aumento nessa orientação, "as ações da BSX poderão ser as ações com melhor desempenho nos próximos 12 meses".

O corte na orientação não foi o único desenvolvimento que moldou o caso de investimento. Em 28 de março, a Boston Scientific apresentou o estudo CHAMPION-AF na reunião do American College of Cardiology, mostrando que o WATCHMAN FLX superou os anticoagulantes em termos de resultados de sangramento, ao mesmo tempo em que se equiparou à terapia medicamentosa na prevenção de AVC em um estudo randomizado com 3.000 pacientes.

A empresa acredita que o CHAMPION apoia uma expansão do rótulo que poderia quadruplicar a população de pacientes elegíveis de aproximadamente 5 milhões atualmente para 20 milhões até 2030, embora as mudanças no rótulo, as atualizações das diretrizes e uma decisão revisada de cobertura nacional da CMS levem tempo.

Os dados do estudo HI-PEITHO, também apresentados no ACC, mostraram que o sistema endovascular EKOS reduziu a taxa de eventos de desfecho composto em embolia pulmonar de risco intermediário para 4,0% contra 10,3% com anticoagulação isolada, com zero eventos de sangramento intracraniano em 544 pacientes.

Além disso, em janeiro passado, a Boston Scientific anunciou seu acordo para adquirir a Penumbra por aproximadamente US$ 14,5 bilhões, uma reentrada em neurovascular e trombectomia, dois segmentos em que a BSX atualmente não gera receita.

O voto dos acionistas da Penumbra foi aprovado em 6 de maio, e espera-se que o negócio seja fechado no segundo semestre de 2026, financiado por cerca de US$ 11 bilhões em dinheiro e dívidas recém-emitidas.

Em 8 de maio, a FDA classificou um recall de software que afeta seis modelos de marcapasso, incluindo os dispositivos Accolade e Essentio, como sua categoria mais grave, exigindo uma atualização de software durante uma visita clínica presencial em vez da remoção do dispositivo.

Opinião de Wall Street sobre as ações da BSX

A redefinição da orientação fez algo incomum: comprimiu as ações da Boston Scientific para perto de seu piso de 52 semanas no mesmo momento em que o pipeline clínico é indiscutivelmente o mais rico da história da empresa, criando uma configuração em que o preço reflete os ventos contrários de hoje, ignorando os ventos favoráveis de 2027.

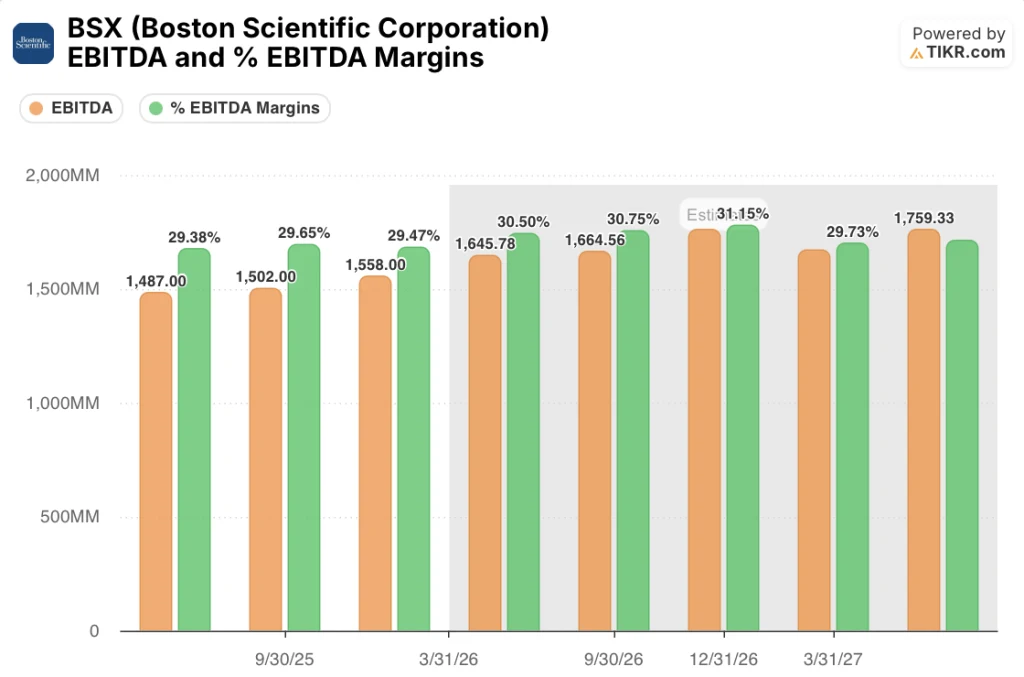

Espera-se que o EBITDA da BSX atinja aproximadamente US$ 1,65 bilhão no segundo trimestre de 2026 e cresça para aproximadamente US$ 1,76 bilhão no final do ano, com margens de consenso expandindo de 29,5% no quarto trimestre de 2025 para 31% no final de 2026, à medida que a transação da Penumbra for concluída e as comparações de EP se normalizarem.

Trinta e um dos 33 analistas classificam o BSX como compra ou desempenho superior, com 2 retenções e zero vendas, um nível de convicção que se manteve mesmo com o corte na orientação e a queda das ações da Boston Scientific para mínimos de vários anos.

A diferença entre a meta de alta de US$ 110 e a de baixa de US$ 60 de Street capta o debate genuíno: os otimistas de alta estão precificando uma recuperação limpa em 2027, enquanto as metas de baixa convicção refletem um cenário em que todos os três ventos contrários permanecem simultaneamente.

O CFO Jonathan Monson afirmou que a empresa tem "controles de gastos muito mais restritivos em toda a empresa", juntamente com iniciativas de automação de IA e uma revisão concentrada de P&D, medidas destinadas a proteger a margem, mesmo com a moderação do crescimento da receita.

Se o volume de procedimentos autônomos do WATCHMAN não se estabilizar no segundo semestre, conforme os projetos da gerência, a meta de expansão da margem operacional ajustada de 50 a 75 pontos-base se tornará difícil de defender.

A chamada de resultados do terceiro trimestre de 2026 é o primeiro ponto de controle real: os investidores devem observar se o crescimento concomitante compensa os declínios do WATCHMAN independente em uma proporção que mantenha o crescimento total do WATCHMAN dentro da faixa de dez a dez por cento orientada para o ano.

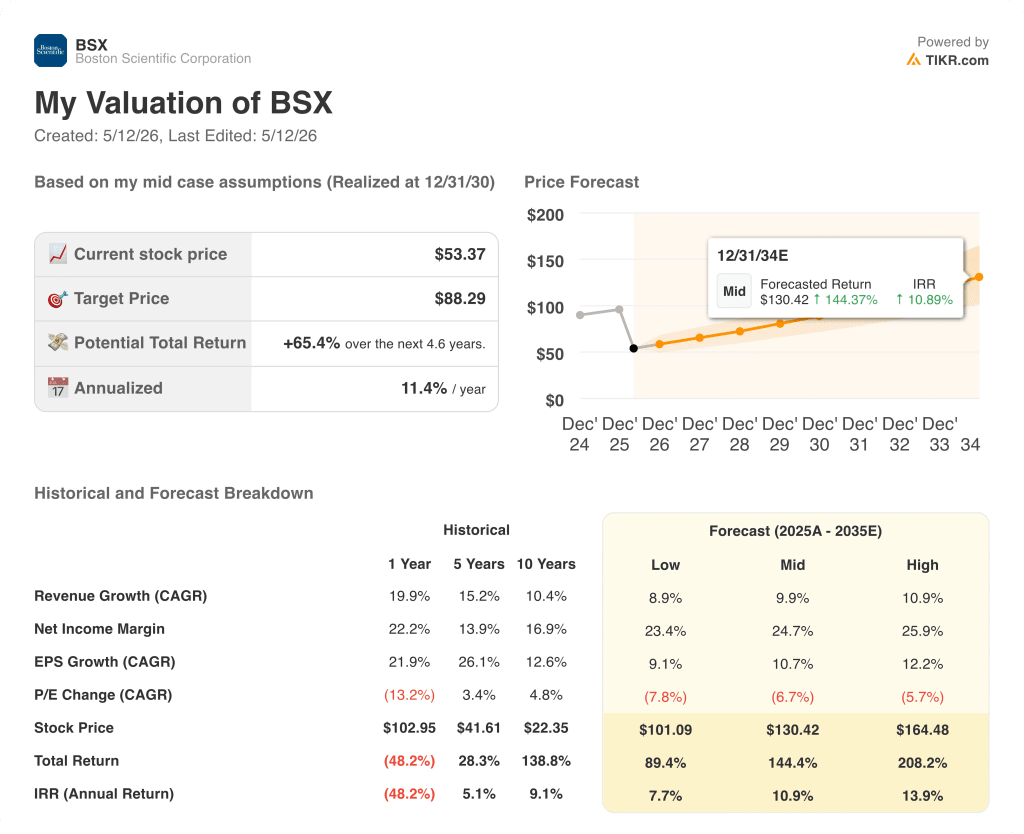

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR atribui um preço-alvo de US$ 88 às ações da BSX, o que implica um retorno total de 65% nos próximos 5 anos, a uma taxa anualizada de cerca de 11%, sustentado por uma previsão de CAGR de receita de cerca de 10% e margens de lucro líquido que se expandem dos atuais 23% para aproximadamente 25%.

A tensão central é se três ventos contrários simultâneos, a erosão da participação do EP, a desaceleração autônoma do WATCHMAN e o baixo desempenho da urologia, são redefinidos com rapidez suficiente para que o FARAWAVE Ultra, a Penumbra e a expansão do rótulo CHAMPION se componham juntos em 2027 e 2028.

Caso positivo

- O EPS ajustado do primeiro trimestre de US$ 0,80 superou a estimativa de US$ 0,79 no limite superior da orientação, apesar de três ventos contrários ativos, demonstrando alavancagem operacional mesmo em um trimestre de baixa

- O setor cardiovascular gerou US$ 3,5 bilhões em receita no primeiro trimestre, um aumento de 13,5% em relação ao ano anterior, liderado por FARAPULSE, WATCHMAN e AGENT DCB, confirmando que o mecanismo de crescimento principal está intacto, apesar do ruído no nível do segmento

- O CHAMPION-AF atingiu todos os pontos finais primários de segurança e eficácia em 3.000 pacientes, e a gerência se comprometeu a enviar uma proposta de expansão de rótulo que poderia expandir a população elegível do WATCHMAN de 5 milhões para 20 milhões

- O FARAWAVE Ultra será lançado no primeiro semestre de 2027, juntamente com uma plataforma ICE diferenciada e o FARAFLEX, três ciclos de produtos que chegam com comparações materialmente mais fáceis

- A empresa orientou para aproximadamente US$ 4 bilhões em fluxo de caixa livre para 2026, fornecendo o capital para absorver a carga de dívida da Penumbra e financiar a recompra de ações de US$ 2 bilhões autorizada para o segundo trimestre

Caso Bear

- O crescimento do PE nos EUA é orientado para a faixa de um dígito médio para todo o ano de 2026, o que significa que o segmento que levou as ações da Boston Scientific de US$ 40 para US$ 110 em dois anos está funcionando com um dígito estável ou baixo no mercado interno por três trimestres consecutivos

- Os procedimentos autônomos do WATCHMAN estão desacelerando devido à pressão de reembolso sobre os cardiologistas intervencionistas e às restrições de capacidade hospitalar que a administração não espera que sejam totalmente resolvidas até 2027

- A aquisição da Penumbra, no valor de US$ 14,5 bilhões, adiciona aproximadamente US$ 11 bilhões em novas dívidas, elevando o índice de alavancagem bruta bem acima dos atuais 1,8x e restringindo a alocação de capital em um momento em que o negócio principal precisa de reinvestimento comercial

- Uma ação coletiva de valores mobiliários ajuizada em março, alegando declarações enganosas sobre a sustentabilidade do crescimento do PE dos EUA em 2025, continua sem solução e cria um risco contínuo para as manchetes

- O recall de software de marcapasso Classe I da FDA, em 8 de maio, relacionado a quatro mortes e 2.557 ferimentos graves até 18 de março, acrescenta exposição regulatória e de reputação a um cenário operacional já complexo

Você deve investir na Boston Scientific Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Boston Scientific Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Boston Scientific Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da BSX na TIKR gratuitamente →