Principais estatísticas das ações da Qualcomm

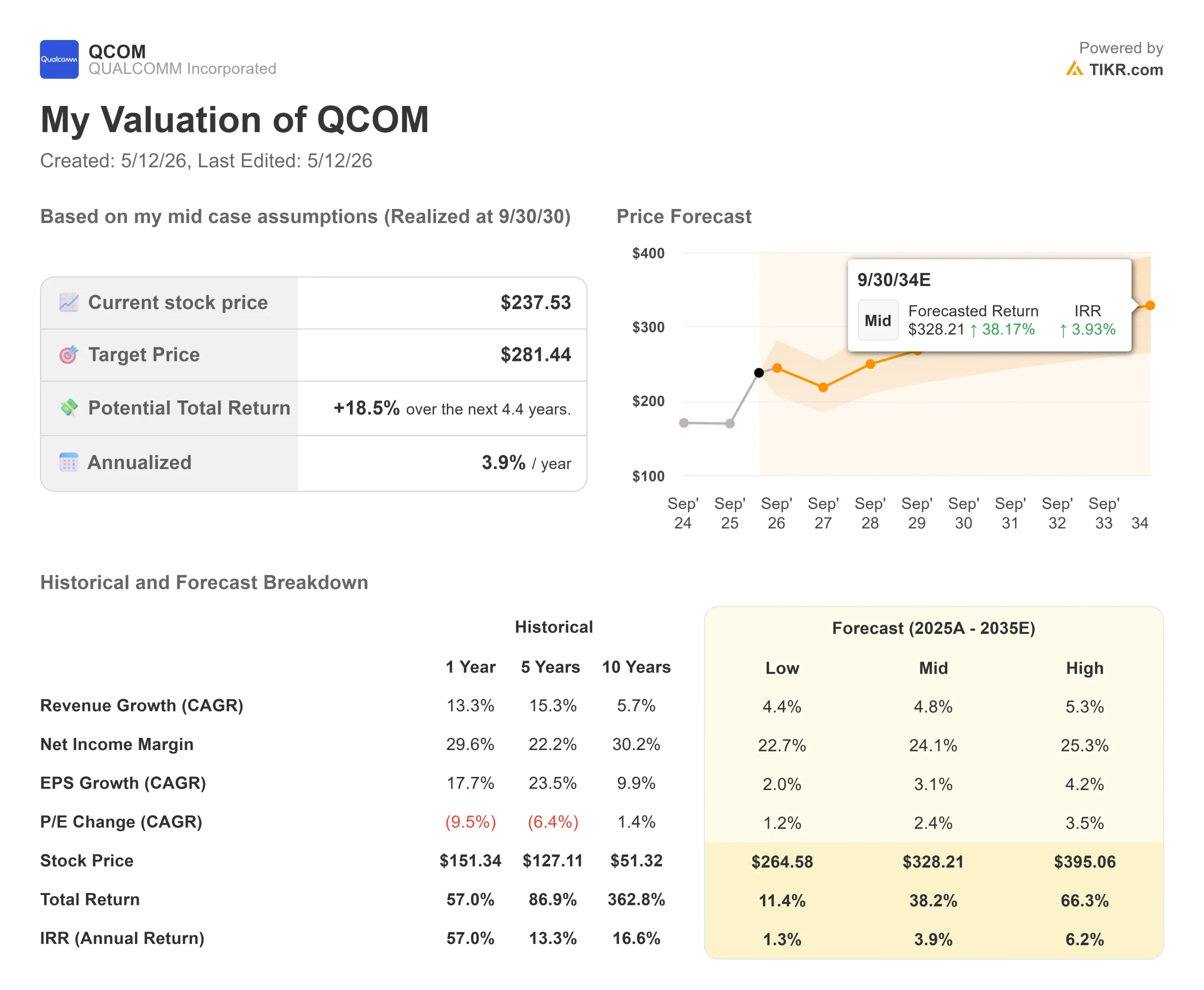

- Preço atual: US$ 237,53

- Preço-alvo (médio): ~$281

- Meta de rua: ~$175 (média de 31 analistas)

- Potencial de retorno total: ~19%

- TIR anualizada: ~4% / ano

- Reação dos lucros: +15.12% (4/29/26)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

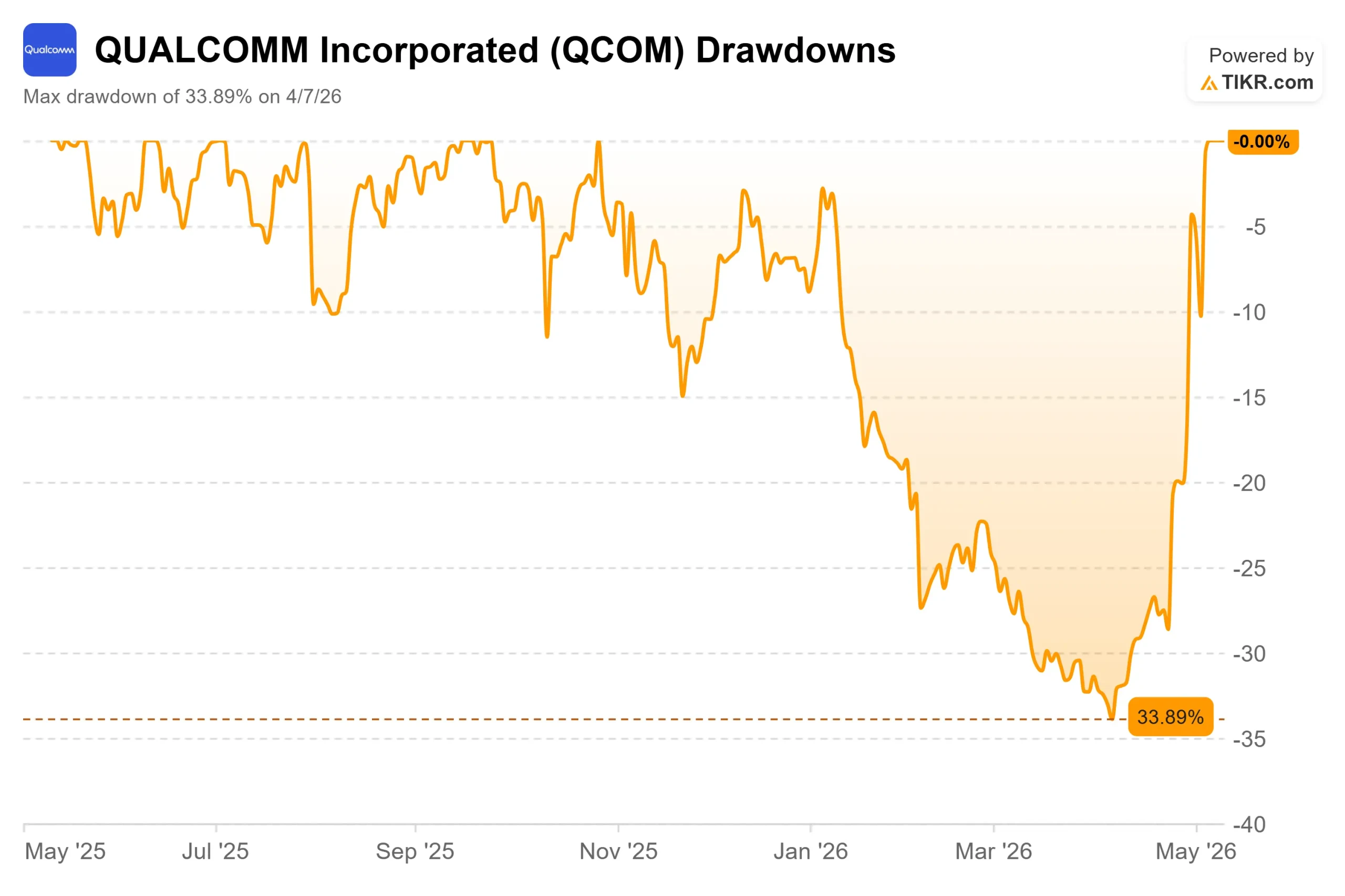

Qualcomm (QCOM) fez algo que não fazia desde junho de 2024: estabeleceu um recorde histórico. Em cinco sessões consecutivas, encerradas em 11 de maio de 2026, a QCOM subiu 42%, atingindo um pico intradiário de US$ 247,90. Os otimistas estão apontando para uma entrada confirmada no data center, uma recuperação do mercado de celulares na China e uma receita automotiva recorde como prova de que a diversificação da Qualcomm está finalmente se tornando uma realidade financeira. Os "ursos" estão apontando para uma meta de consenso de Street de cerca de US$ 175 e para um iminente obstáculo de receita da Apple que o setor automotivo e a IoT ainda não substituíram totalmente. O mercado está precificando a Qualcomm para um futuro que ainda não foi quantificado, e é no Investor Day de 24 de junho que o CEO Cristiano Amon deve apresentar os números que sustentam essa realidade.

Três catalisadores, doze dias

A alta foi construída em três ondas distintas.

A primeira chegou em 27 de abril, quando o analista da TF International Securities, Ming-Chi Kuo, relatou que a Qualcomm estava em discussões para co-desenvolver processadores para smartphones com a OpenAI e a MediaTek, visando à produção em massa em 2028. Nenhuma das três empresas confirmou o fato, mas o relatório reformulou o relacionamento da Qualcomm com o ecossistema de IA em um momento em que as ações estiveram sob pressão durante todo o ano. As ações saltaram até 13% no pré-mercado naquele dia.

A segunda onda veio dois dias depois, no dia dos lucros. A Qualcomm relatou receitas fiscais do segundo trimestre de 2026 de US $ 10,6 bilhões e EPS não-GAAP de US $ 2,65, superando a estimativa de rua de US $ 2,56, de acordo com os dados Beats and Misses da TIKR. A orientação para o terceiro trimestre, de US$ 9,2 bilhões a US$ 10 bilhões, ficou abaixo do consenso, e as ações inicialmente caíram cerca de 7% após o expediente. Em seguida, Amon revelou, ao vivo na chamada, que a Qualcomm começaria a enviar silício personalizado para "um grande hiperscaler" antes do final do calendário de 2026. A ação reverteu para um ganho máximo de aproximadamente 17%.

A terceira onda chegou em 5 de maio, quando os Estados Unidos e a China anunciaram uma pausa de 90 dias nas tarifas. A Qualcomm havia apontado as correções de estoque de aparelhos celulares na China como a principal razão para sua orientação suave para o terceiro trimestre. O alívio tarifário removeu esse excesso, e a QCOM adicionou outros 11% em uma única sessão, de acordo com relatórios da CoinCentral.

Veja as estimativas históricas e futuras para as ações da Qualcomm (é grátis!) >>>

O segmento automotivo já está produzindo resultados

Antes que a história do centro de dados se torne uma receita real, o segmento automotivo dá ao caso do touro sua base concreta.

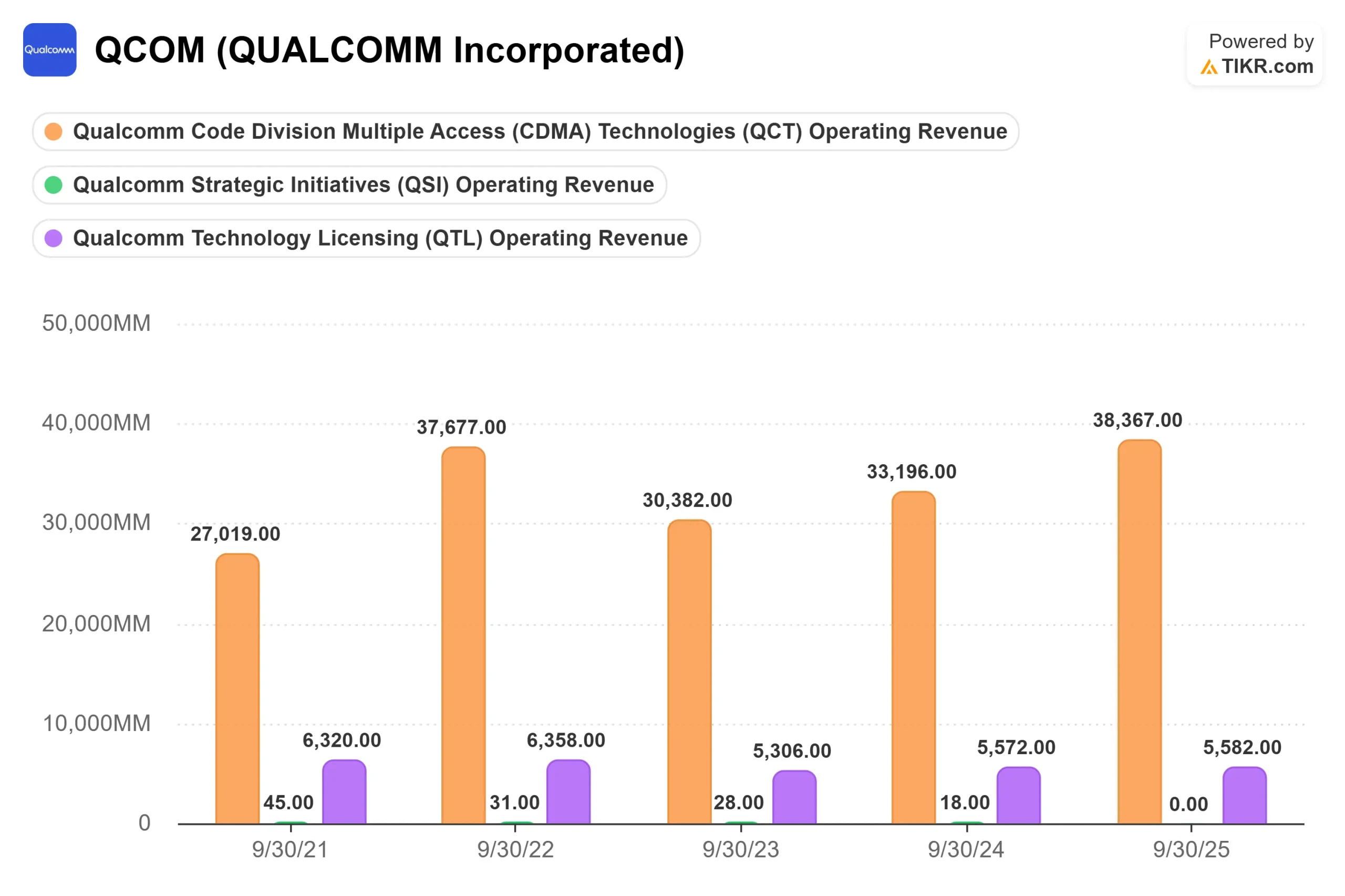

No segundo trimestre fiscal, a QCT Automotive registrou US$ 1,3 bilhão em receita, um aumento de 38% em relação ao ano anterior e outro recorde. Amon disse na chamada que o segmento ultrapassou uma taxa de execução anualizada de US$ 5 bilhões pela primeira vez e que a Qualcomm espera sair do ano fiscal de 2026 com uma taxa de execução acima de US$ 6 bilhões. O CFO Akash Palkhiwala orientou um crescimento automotivo de aproximadamente 50% em relação ao ano anterior no terceiro trimestre fiscal, uma aceleração em relação ao ritmo já forte do segundo trimestre.

O crescimento é estrutural. A plataforma Snapdragon Digital Chassis de quarta geração da Qualcomm integra conectividade, telemática, infoentretenimento e ADAS (sistemas avançados de assistência ao motorista, a tecnologia que permite recursos que vão desde a manutenção da faixa de rodagem até a direção automatizada) em uma única arquitetura. A plataforma de quinta geração, com entregas comerciais iniciadas antes do final do ano fiscal, oferece o que Amon descreveu como "rendimento de CPU 3x maior" e "desempenho de NPU 12x maior" em comparação com a geração anterior. A BMW é uma parceira ativa; a Bosch e a Wayve foram anunciadas durante o trimestre.

Palkhiwala observou na teleconferência que as margens automotivas estão alinhadas com a média corporativa da Qualcomm, com uma camada de software na parte superior que melhora o perfil ao longo do tempo.

A entrada do data center: O que sabemos

A divulgação do hiperscaler impulsionou o maior movimento de uma única sessão no rali e continua a ser a parte mais subespecificada da história.

Amon confirmou na teleconferência que a Qualcomm começaria as remessas iniciais de um produto de silício personalizado para "um grande hyperscaler" no trimestre de dezembro. Amon o chamou de "compromisso de várias gerações", mas se recusou a mencionar o nome do cliente ou do produto, dizendo que os detalhes virão no Dia do Investidor, em 24 de junho.

Amon delineou quatro ativos que a Qualcomm traz para o data center: uma CPU criada para cargas de trabalho agênticas, um acelerador de inferência de IA dedicado, IP de conectividade da aquisição da Alphawave (uma empresa de licenciamento de IP de chip focada em conectividade de dados de alta velocidade) e recursos de design ASIC personalizado (circuito integrado específico de aplicativo, ou seja, um chip projetado para as necessidades específicas de um cliente, em vez de ser vendido amplamente). Sua resposta ao analista do JPMorgan, Samik Chatterjee, descreveu o centro de dados que está se movendo em direção a uma arquitetura desagregada, em que o desempenho da CPU, e não a taxa de transferência da GPU, se torna o diferenciador crítico para cargas de trabalho agênticas. Esse enquadramento posiciona a CPU Oryon da Qualcomm como o principal ativo do data center.

O risco é que nada disso tenha gerado receita ainda. O UBS, que manteve uma classificação neutra e elevou seu preço-alvo após os lucros, disse que o programa de data center precisaria gerar aproximadamente US$ 10 bilhões em receita anual para justificar a reação do mercado à divulgação. Essa é uma grande diferença em relação às estimativas atuais. Em 24 de junho, Amon deve começar a fechá-la.

Os ventos contrários que não desapareceram

A alta de 42% torna o cenário de baixa mais caro para se estar errado, e não menos real.

O vento contrário mais claro é a Apple. Palkhiwala confirmou na teleconferência que a Qualcomm detém aproximadamente 20% de participação no lançamento do iPhone previsto para o outono, sem nenhuma relação com o produto além disso. O UBS descreveu a perda de negócios com a Apple como um vento contrário de US$ 4 a US$ 5 bilhões em receita anual a partir da linha de base do calendário de 2026. Palkhiwala citou modelos de vendas de "um pouco mais de US$ 2 bilhões" em receita de produtos QCT da Apple para o ano fiscal de 2027 como uma estimativa de planejamento razoável. O setor automotivo e a IoT estão adicionando, cada um, cerca de US$ 1 a US$ 1,5 bilhão por ano, de acordo com o UBS, o que significa que nenhum dos segmentos, individualmente, fecha a lacuna. O programa de data center precisa contribuir de forma significativa.

Em relação aos aparelhos celulares da China, a redução do estoque pelos OEMs chineses, e não um colapso na demanda final, foi o que fez com que as remessas de QCT ficassem abaixo da venda real ao consumidor no segundo e terceiro trimestres, de acordo com Palkhiwala na teleconferência. Ele espera que a redução termine no trimestre de junho, com as receitas dos clientes chineses retornando ao crescimento sequencial no quarto trimestre. Amon acrescentou que o negócio de licenciamento da Qualcomm dá à gerência visibilidade direta dos dados de ativação de dispositivos, para que eles possam ver a lacuna entre o que eles enviam e o que os consumidores estão realmente comprando.

Sobre a Samsung, Amon foi direto: a estrutura de mais de 70% de participação da Qualcomm nos principais dispositivos da Samsung é o plano para este ano e o próximo, e ele disse que os requisitos de IA agêntica dão à Qualcomm um "viés positivo" nessa participação daqui para frente.

Em relação à avaliação, a QCOM agora é negociada a 17,99x NTM EV/EBITDA (valor da empresa dividido pelo EBITDA futuro, uma medida padrão de quão cara uma ação é em relação ao seu poder de lucro), por TIKR. A Broadcom é negociada a 25,24x e a NVIDIA a 21,02x na mesma base, de acordo com a página de concorrentes da TIKR. O desconto da Qualcomm reflete duas realidades: sua base de receita de celulares carrega um múltiplo menor do que a infraestrutura pura de IA, e seu negócio de data center ainda não produziu receita. Se o programa hyperscaler crescer e o mix de segmentos mudar, essa diferença diminuirá. Se o dia 24 de junho decepcionar, a ação terá um preço com muito pouco espaço para erros.

Veja o desempenho da Qualcomm em relação a seus pares no TIKR (é grátis!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 237,53

- Preço-alvo (médio): ~$281

- Potencial de retorno total: ~19%

- TIR anualizada: ~4% / ano

O modelo de caso médio TIKR tem como meta cerca de US$ 281 até 30 de setembro de 2030, o que implica um retorno total de cerca de 19% e uma TIR anualizada de aproximadamente 4% em relação ao preço atual de US$ 237,53. Esse é um perfil de retorno modesto para uma ação que acabou de subir 42% em cinco dias. A QCOM agora está precificada para resultados que o cenário base do modelo não reflete totalmente.

Dois impulsionadores de receita sustentam o CAGR médio de cerca de 5%: composição automotiva à medida que a Qualcomm amplia suas plataformas para ADAS de maior conteúdo e renovação de dispositivos IoT impulsionada pela IA agêntica em PCs, óculos inteligentes e dispositivos industriais de ponta. A âncora da margem é o segmento de licenciamento QTL, que registrou uma margem EBT de 72% no segundo trimestre e gera receita de royalties do portfólio de patentes sem fio da Qualcomm, independentemente do ciclo do chip. Esse piso de licenciamento é o que separa a Qualcomm de uma empresa de semicondutores puros quando a demanda por aparelhos celulares diminui.

Para contextualizar o intervalo do modelo, a tabela de previsão estendida mostra um preço mínimo de cerca de US$ 265 e um preço máximo de cerca de US$ 395, ambos no ponto final de 30/9/34. A meta intermediária de 30/9/30 de ~$ 281 é a âncora relevante de curto prazo.

A Qualcomm gerou cerca de US$ 9,6 bilhões em fluxo de caixa livre alavancado LTM, por TIKR, e retornou US$ 3,7 bilhões aos acionistas somente no segundo trimestre por meio de US$ 2,8 bilhões em recompras e US$ 945 milhões em dividendos. A empresa também autorizou um novo programa de recompra de US$ 20 bilhões. A US$ 237,53, a ação é negociada a 23,40x a capitalização de mercado da NTM em relação ao fluxo de caixa livre, de acordo com a TIKR. Esse é um negócio gerador de caixa com um piso de licenciamento durável, não é barato, mas também não é puramente especulativo.

O modelo TIKR não inclui várias reavaliações. Se o programa de data center for ampliado e as estimativas de lucros subirem, as ações poderão ser negociadas significativamente acima do valor médio. Se o dia 24 de junho apresentar um roteiro sem validação do cliente, a ação devolverá uma parte dos ganhos da semana.

Conclusão

Fique atento ao Investor Day de 24 de junho para conhecer a trajetória concreta da receita do data center e para saber se a gerência divulgará compromissos adicionais de hiperscaler além do único confirmado na chamada de lucros. O UBS disse que o programa precisaria atingir aproximadamente US$ 10 bilhões em receita anual para justificar a reação do mercado. O quanto a Qualcomm se aproxima de mostrar um caminho confiável em direção a esse número determinará se a QCOM manterá esses níveis ou se retrocederá.

A Qualcomm é uma franquia de semicondutores geradora de caixa com um segmento automotivo em aceleração, uma entrada confirmada no data center e um piso de licenciamento de alta margem. Com os preços atuais, a ação está precificando uma execução significativa em todas as três frentes antes que qualquer uma delas tenha sido validada pela receita.

Você deve investir na Qualcomm?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Qualcomm e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Qualcomm juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Qualcomm no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!