Principais estatísticas

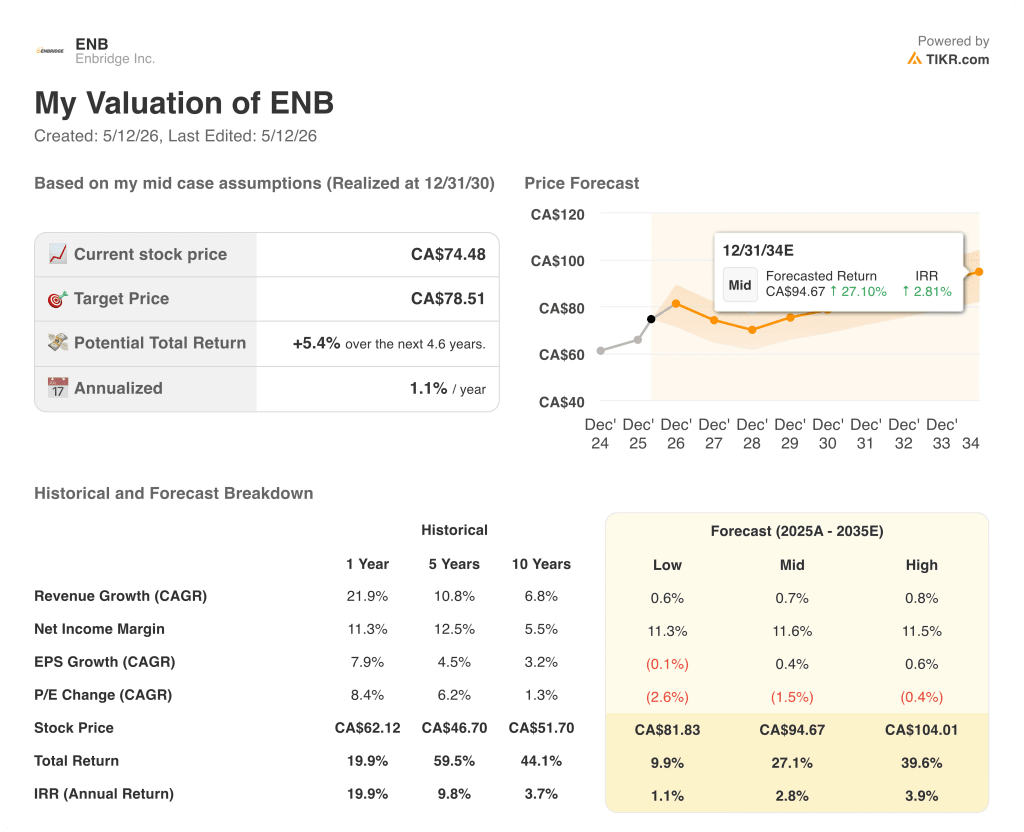

- Preço atual: CA$ 75 (11 de maio de 2026)

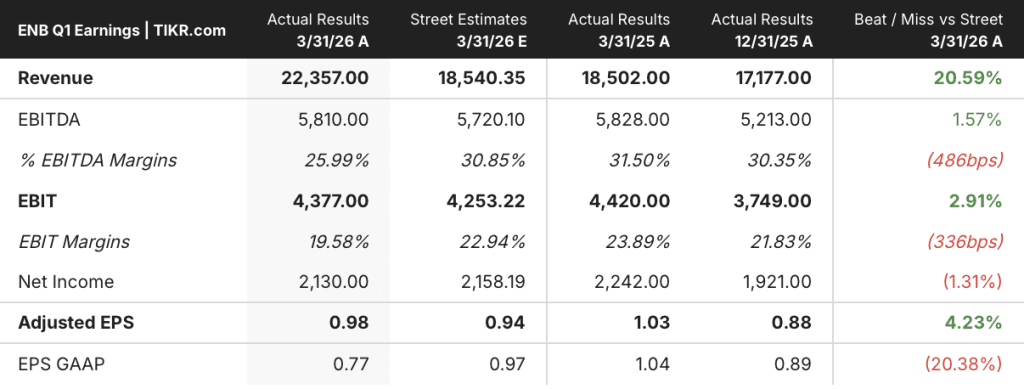

- Receita do primeiro trimestre de 2026: CA$ 22.357 milhões (aumento de 20,6% em relação ao ano anterior)

- EPS ajustado do 1º trimestre de 2026: US$ 0,98 (acima dos US$ 0,88 do trimestre anterior; abaixo dos US$ 1,03 do ano anterior)

- EBITDA DO 1º TRIMESTRE DE 2026: CA$5.810M (aumento de 11,5% QoQ; queda de 0,3% YoY)

- Orientação de EBITDA para 2026: Reafirmada (ponto médio)

- Orientação de DCF/ação para 2026: Reafirmada (ponto médio)

- Perspectiva de crescimento pós-2026: Média anual de 5% de EBITDA, DCF/ação e EPS até o final da década

- Preço-alvo do modelo TIKR: CA$ 79

- Aumento implícito: ~5% de retorno total em ~5 anos

Detalhamento dos ganhos da Enbridge no primeiro trimestre de 2026

As ações da Enbridge(ENB) publicaram o EPS ajustado do primeiro trimestre de 2026 de US $ 0,98, superando as estimativas de Street de US $ 0,94, enquanto a receita de CA $ 22.357 milhões ficou bem acima do consenso de CA $ 18.540 milhões.

Os volumes recordes de 3,2 milhões de barris por dia da linha principal no primeiro trimestre impulsionaram o desempenho dos dutos de líquidos, embora o segmento tenha relatado contribuições mais baixas ano a ano devido à ausência de um acordo de litígio reconhecido no primeiro trimestre de 2025 e pedágios mais baixos da Linha 9.

O segmento de Transmissão de Gás teve um desempenho superior devido a acordos contratuais favoráveis e fortes resultados de armazenamento, com o CFO Pat Murray citando o gasoduto East Tennessee, que chegou a um acordo de princípio sobre a taxa, como um vento favorável específico, com um registro FERC esperado para o 2º trimestre.

A Distribuição e o Armazenamento de Gás cresceram ano após ano depois que novas taxas entraram em vigor em Utah e na Carolina do Norte, além de escalonamentos de taxas em Ontário.

Os resultados de renováveis ficaram abaixo dos níveis do primeiro trimestre de 2025 devido à ausência de créditos fiscais de investimento vinculados ao projeto solar Fox Squirrel, parcialmente compensados por fortes recursos eólicos internacionais no trimestre.

Uma queda de CA$ 0,07 na taxa de câmbio média CAD/USD pesou sobre todas as quatro unidades de negócios, reduzindo o EBITDA reportado, embora a taxa de hedge realizada da Enbridge tenha compensado parcialmente o impacto cambial nas eliminações.

A administração reafirmou a orientação para 2026 nos pontos médios do EBITDA e DCF/ação e manteve a perspectiva de crescimento pós-2026 de 5% de crescimento médio anual até o final da década no EBITDA, DCF/ação e EPS.

O CEO Greg Ebel caracterizou o período atual como o melhor ambiente de crescimento em infraestrutura de energia que ele já viu em 10 a 15 anos, apontando especificamente para o aumento da demanda de gás natural, a construção de exportação de GNL e os requisitos de energia do centro de dados como impulsionadores da demanda composta.

A Enbridge sancionou dois novos projetos em Transmissão de Gás durante o trimestre: uma expansão de armazenamento de gás natural de Tres Palacios, no valor de CA$ 400 milhões, acrescentando 25 Bcf de capacidade na Costa do Golfo (em serviço de 2028 a 2030), e uma expansão do gasoduto Vector de pouco mais de CA$ 100 milhões, acrescentando 400 milhões de pés cúbicos por dia de capacidade na direção oeste (em serviço até 2028).

Na Distribuição de Gás, a empresa sancionou aproximadamente 8 Bcf de expansão de armazenamento de gás natural não regulamentado no Dawn Hub em Ontário, com data de entrada em serviço em 2029.

Em energias renováveis, a Enbridge sancionou o projeto eólico onshore Cone, no Texas, com um investimento previsto de US$ 700 milhões e uma meta de entrada em serviço em 2027, expandindo sua parceria Meta para mais de 1 gigawatt de capacidade total de geração.

A empresa concluiu sua sétima expansão de armazenamento em Ingleside em abril, elevando a capacidade total do local para aproximadamente 20 milhões de barris, e colocou em operação a expansão do oleoduto Gray Oak com mais de 1 milhão de barris por dia de capacidade operacional.

A Enbridge divulgou que o interesse na exportação de petróleo bruto da Costa do Golfo se fortaleceu substancialmente em abril e maio, com alavancagem operacional disponível em Ingleside, dadas as permissões de docas existentes e a expansão de armazenamento recentemente concluída.

A orientação de retorno de capital permaneceu inalterada: a Enbridge espera retornar CA$ 40 bilhões a CA$ 45 bilhões aos acionistas nos próximos cinco anos, após CA$ 38 bilhões retornados nos cinco anos anteriores.

A administração confirmou que o custo do projeto de relocação da Linha 5 Wisconsin está agora se aproximando de US$ 900 milhões, com aproximadamente US$ 600 milhões restantes a serem gastos, e sinalizou o projeto para adição à lista de projetos garantidos no segundo trimestre de 2026.

O backlog de capital garantido de US$ 40 bilhões se estende até 2033, e a administração divulgou que US$ 17 bilhões foram adicionados ao backlog sancionado nos 14 meses desde o Investor Day de março de 2025, com um conjunto de oportunidades não sancionadas de US$ 50 bilhões que continua a ser preenchido.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Enbridge em CA$ 78,51 contra os atuais CA$ 74,48, o que implica um retorno total de aproximadamente 5,4% em 4,6 anos, ou 1,1% anualizado.

O cenário médio pressupõe um CAGR de receita de apenas 0,7% e uma margem de lucro líquido de 11,6% até 2035, com um CAGR de crescimento do EPS de 0,4% e uma contração do P/L de 1,5% ao ano durante o período da previsão.

Os resultados do primeiro trimestre não alteraram substancialmente o quadro de risco/recompensa: a execução foi sólida, a orientação foi reafirmada e o pipeline de projetos continuou a se desenvolver, mas as premissas de margem do modelo já incorporam uma tese de expansão bastante moderada.

Dada a limitada vantagem implícita e o retorno anualizado abaixo de 2% no cenário intermediário, as ações da Enbridge se apresentam mais como uma história de rendimento e retorno de capital do que como uma oportunidade de valorização de preço nos níveis atuais, com o caso de investimento se baseando na continuidade dos dividendos e na conversão da carteira de pedidos, em vez de uma expansão múltipla.

A Enbridge entregou um primeiro trimestre limpo e reafirmou a orientação, mas o retorno do modelo anualizado de 1,1% da ação significa que o retorno de longo prazo depende quase inteiramente da conversão da carteira de pedidos em atraso de US$ 40 bilhões em crescimento do EBITDA, que o modelo ainda não precificou totalmente.

O que precisa dar certo

- A carteira de pedidos garantidos de US$ 40 bilhões, ancorada por projetos como Tres Palacios (CA$ 400 milhões, em serviço de 2028 a 2030), Sunrise (US$ 4 bilhões, início da construção no verão de 2026) e Cone Wind (US$ 700 milhões, em serviço em 2027), deve ser executada dentro do cronograma para proporcionar o crescimento anual de 5% do EBITDA até 2030

- A aceleração da demanda de exportação da Costa do Golfo, após o conflito no Estreito de Ormuz, deve ser mantida em 2027 e impulsionar a utilização incremental de Ingleside e Gray Oak

- A temporada de abertura da Vector, em que o interesse dos clientes excedeu a capacidade oferecida de 300 a 500 Mcf por dia de capacidade adicional para o oeste, deve ser convertida em contratos assinados e dar suporte a mais FIDs de expansão

- Cerca de 50 Bcf de expansão de armazenamento na Costa do Golfo em construção devem entrar em serviço dentro do prazo e capturar as taxas crescentes de armazenamento que a gerência citou na teleconferência

O que ainda pode dar errado

- O modelo TIKR incorpora uma contração de P/L de 1,5% ao ano até 2035, o que significa que a ação não se valoriza mesmo com o crescimento do EBITDA, limitando a valorização do preço independentemente da execução operacional

- A realocação da Linha 5 de Wisconsin, que agora se aproxima do custo total de US$ 900 milhões, permanece em construção ativa até o outono de 2026, com o projeto do túnel de Michigan ainda aguardando licenças estaduais e federais e nenhuma estimativa de custo atualizada

- Os ventos contrários do câmbio reduziram o EBITDA relatado em todas as quatro unidades de negócios no primeiro trimestre; o declínio de CA$ 0,07 em relação ao ano anterior na taxa média de CAD/USD é um obstáculo estrutural que corrói parcialmente o valor da carteira de pedidos em atraso denominada em CAD para investidores baseados em USD

- O crescimento da distribuição de gás em Ontário está desacelerando, segundo a própria administração, com o segmento redirecionando o capital para as concessionárias dos EUA, onde os cronogramas de execução e aprovação regulatória aumentam a incerteza

Você deve investir na Enbridge Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Enbridge Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Enbridge Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ENB no TIKR gratuitamente →