Principais estatísticas das ações da Intel

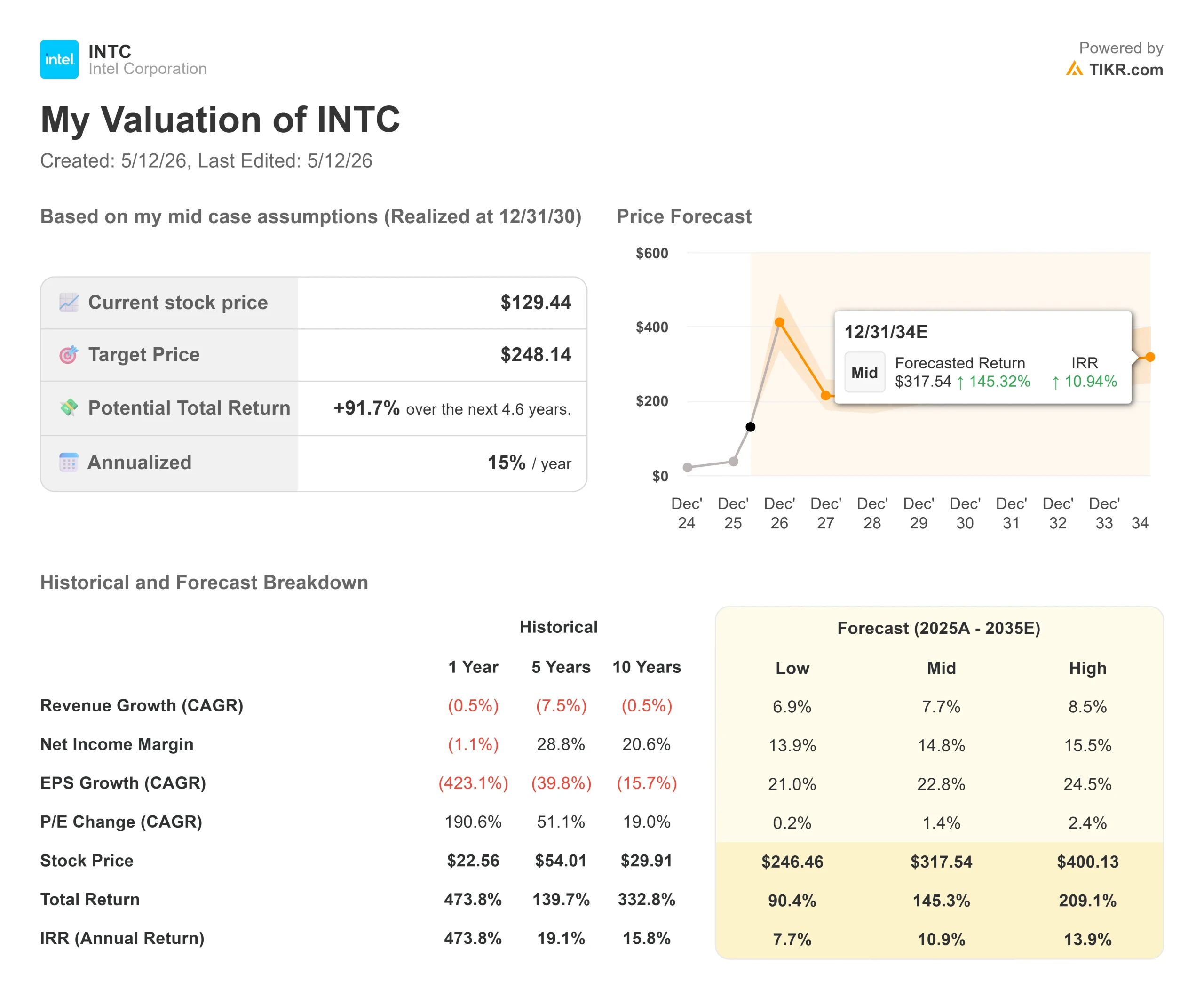

- Preço atual: $129,44

- Preço-alvo (médio): ~$248

- Meta de rua: ~$84

- Potencial de retorno total: ~92%

- TIR anualizada: ~15% / ano

- Reação dos lucros: +23,60% (divulgado em 23/04/26)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Intel (INTC) fechou a US$ 129,44 em 11 de maio de 2026, mais de 55% acima da meta de consenso de Wall Street de cerca de US$ 84, segundo a TIKR. A ação subiu mais de 250% no acumulado do ano. Os otimistas argumentam que Wall Street ainda está tentando recuperar o atraso em relação a uma empresa fundamentalmente diferente. Os "ursos" apontam para uma fabricante de chips que ainda está registrando prejuízos GAAP e fluxo de caixa livre negativo. A questão não resolvida: A Intel está precificando um negócio que está a três anos de seu potencial de lucros ou a alta já consumiu esse futuro?

Dois eventos ocorridos nas últimas três semanas acirraram esse debate. Em 23 de abril, a Intel divulgou os resultados do primeiro trimestre de 2026, que ficaram US$ 1,4 bilhão acima do ponto médio de sua própria orientação, de acordo com o CFO David Zinsner na teleconferência de resultados, com EPS não GAAP de US$ 0,29 contra um consenso de Street de apenas US$ 0,01, de acordo com a TIKR. As ações subiram 23,60% na sessão seguinte, seu melhor movimento em um único dia desde outubro de 1987. Em seguida, em 8 de maio, o Wall Street Journal informou que a Apple e a Intel haviam chegado a um acordo preliminar para que a Intel fabricasse chips para dispositivos Apple usando seu nó de processo 18A. As ações da Intel saltaram quase 14% com essa notícia.

Veja as estimativas históricas e futuras das ações da Intel (é grátis!) >>>

Por que o acordo com a Apple muda a matemática da fundição

O acordo com a Apple é preliminar e não foi confirmado por nenhuma das empresas. Mas para a Intel Foundry, os riscos são claros.

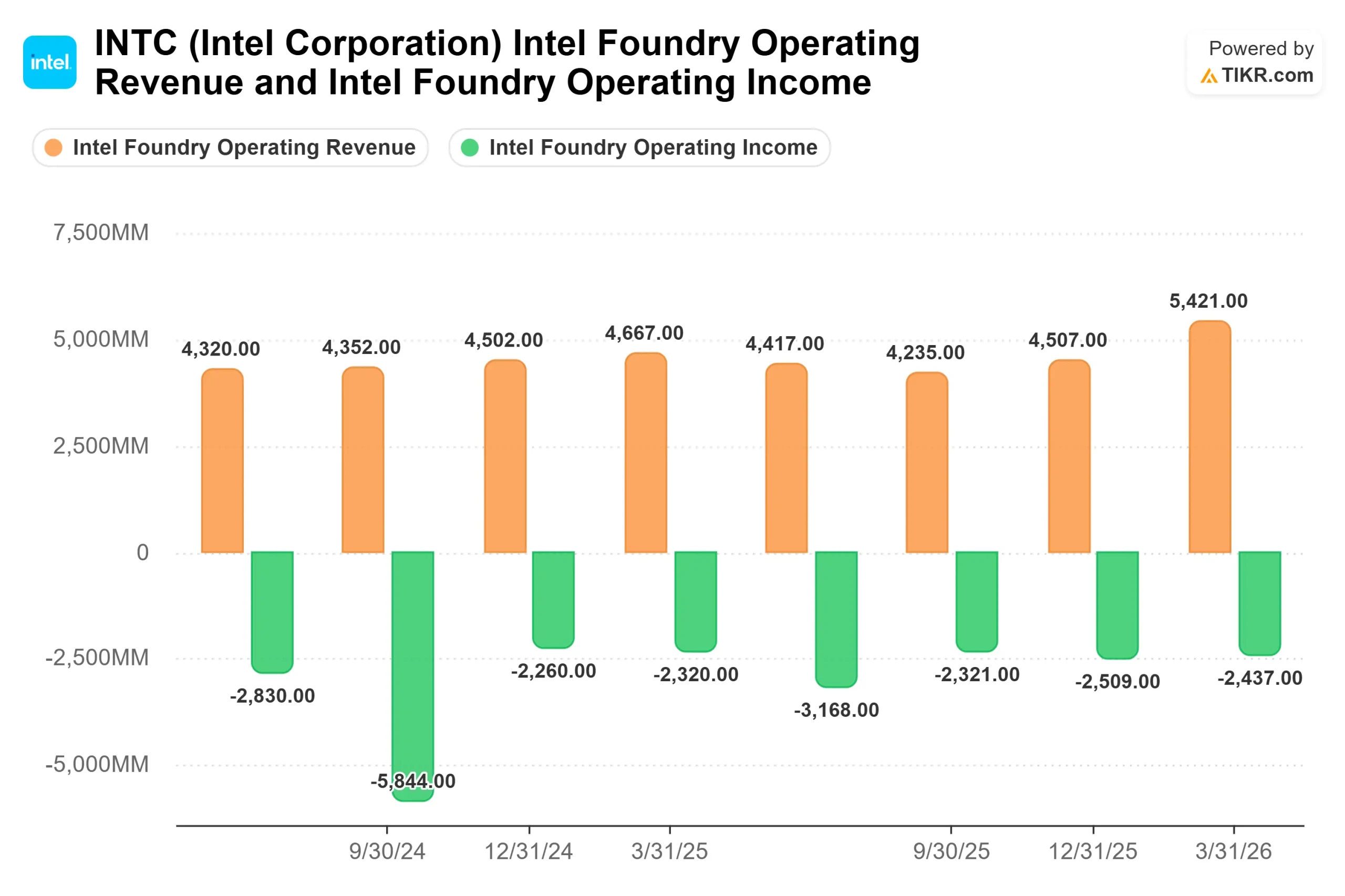

A Intel Foundry registrou US$ 5,4 bilhões em receita no primeiro trimestre de 2026, um aumento sequencial de 20%, com uma perda operacional de US$ 2,4 bilhões, de acordo com Zinsner na chamada de resultados. Os chips de receita de fundição externa fabricados para outros clientes que não a própria Intel foram de apenas US$ 174 milhões no trimestre. Esse número é o principal problema estrutural. Quase todos os cenários de alta para a Intel Foundry dependem da conquista de clientes externos que absorvam os custos fixos e validem o investimento. Sem eles, a fundição continuará sendo um empecilho para as margens de lucro durante anos.

A Apple seria o cliente externo mais importante que a Intel poderia contratar. Como o analista de chips Ben Bajarin, da Creative Strategies, disse à CNBC após o relatório do WSJ: "Eles superaram a fase difícil e agora podem ser considerados validados como uma segunda fonte confiável." Atualmente, a Apple depende inteiramente da TSMC, que está sob pressão de capacidade da Nvidia, AMD e outros clientes de IA. Um acordo assinado resolveria o maior problema de credibilidade da Intel Foundry em um único anúncio.

Os céticos da fundição não estão errados em manter a cautela. Zinsner reconheceu na teleconferência que serão necessários "vários trimestres" para que as margens brutas da fundição atinjam a média corporativa. O lado positivo: os rendimentos do 18A estão acima das metas internas, no ritmo para atingir as metas de fim de ano em meados de 2026, aproximadamente dois trimestres antes. O Intel 14A, o nó após o 18A, está superando o 18A em um estágio de desenvolvimento comparável, e espera-se que os compromissos de design de clientes externos comecem no segundo semestre de 2026, de acordo com Zinsner.

O que a chamada revela sobre o retorno da CPU

O CEO Lip-Bu Tan afirmou na teleconferência do primeiro trimestre que "a CPU agora serve como camada de orquestração e plano de controle crítico para toda a pilha de IA". Os dados por trás disso: a proporção CPU-GPU em implantações de IA, que era de aproximadamente 1 para 8 em ambientes de treinamento, já diminuiu para aproximadamente 1 para 4 em cargas de trabalho de inferência e deve se aproximar da paridade à medida que a IA agêntica, em que os sistemas lidam com tarefas de forma autônoma e coordenam vários processos, se torna o padrão de carga de trabalho dominante, de acordo com Tan e Zinsner.

Essa mudança é visível nos números da Intel. Os negócios combinados da Intel orientados por IA representaram 60% da receita total e cresceram 40% em relação ao ano anterior no primeiro trimestre, de acordo com Zinsner na chamada de resultados. O DCAI (o segmento de Data Center e IA) gerou US$ 5,1 bilhões no primeiro trimestre, um aumento de 22% em relação ao ano anterior, de acordo com a chamada de resultados. O negócio de ASICs personalizados, silício desenvolvido especificamente para otimizar as cargas de trabalho de clientes específicos, quase dobrou em relação ao ano anterior e cresceu mais de 30% sequencialmente, já operando a uma taxa anualizada acima de US$ 1 bilhão, de acordo com Zinsner. A Intel também assinou um acordo plurianual com o Google no primeiro trimestre, abrangendo CPUs Xeon para cargas de trabalho de IA e inferência, estruturado com compromissos de volume e preço por três a cinco anos, de acordo com Zinsner.

Quando perguntado sobre a quantidade de receita que a Intel está perdendo devido às restrições de fornecimento, Zinsner disse aos analistas que o número "começa com um B", o que significa bilhões de dólares de demanda não atendida apenas no primeiro trimestre. Esse é um problema de capacidade, não um problema competitivo, e a capacidade pode ser resolvida.

Os resultados do primeiro trimestre de 2026 da AMD, divulgados em 5 de maio, acrescentam uma confirmação independente. A gerência da AMD aumentou sua perspectiva de mercado de CPU de servidor em sua chamada de lucros, projetando que o mercado ultrapasse US$ 120 bilhões até 2030. Os resultados da AMD confirmam que a mudança na demanda de CPU em IA é generalizada no setor.

Com relação aos PCs, o CFO Zinsner orientou que o mercado total endereçável do setor diminuísse em dois dígitos em 2026, de acordo com a projeção da International Data Corporation de um declínio de 11,3% no mercado global de PCs. A receita do CCG (Client Computing Group) foi de US$ 7,7 bilhões no primeiro trimestre, 6% a menos sequencialmente. A gerência espera que o CCG tenha um desempenho praticamente estável a partir do segundo trimestre, um piso estável, e não um fator de crescimento.

O valor de US$ 129 é razoável?

A resposta de Street, em 11 de maio, é não. A TIKR apresenta uma meta média consensual de cerca de US$ 84, com a divisão dos analistas em 11 compras, 2 superações, 30 retenções, 3 sub-relações, 2 vendas e 3 sem opiniões.

Os ursos têm um caso real. O fluxo de caixa livre foi negativo em US$ 2,54 bilhões no primeiro trimestre de 2026, de acordo com a TIKR, já que a Intel investe pesadamente para fechar a lacuna de fornecimento. O analista do Bank of America, Vivek Arya, mantém uma classificação de desempenho inferior e uma meta de US$ 56, avaliando o negócio interno de chips em US$ 45 e a Intel Foundry em US$ 11 em uma estrutura de soma de partes, por TheStreet. Sua preocupação central: sem um grande cliente externo de wafer, a fundição continua sendo um empecilho, independentemente do desempenho da CPU.

Os otimistas argumentam que os modelos de Street estão ancorados em lucros históricos, e não no que a Intel poderia apresentar se a mudança da CPU e a rampa da fundição apresentassem resultados. Mark Lipacis, analista da Evercore ISI, elevou a Intel para Outperform com uma meta de US$ 111. O HSBC foi atualizado para Buy com uma meta de US$ 95. O Morgan Stanley elevou a classificação para Overweight com uma meta de US$ 73, projetando um crescimento anual de 30% no segmento de data center da Intel em 2026, de acordo com o TheStreet. Nenhuma dessas metas está acima de US$ 129. Essa é a realidade honesta.

Em relação aos múltiplos de avaliação, a Intel é negociada a 33,11x NTM EV/EBITDA por TIKR, contra uma mediana de pares de cerca de 18x em semicondutores. A AMD é negociada a 45,11x e a NVIDIA a 21,02x, também segundo a TIKR. O prêmio da Intel em relação à mediana reflete o preço de mercado em uma reavaliação de fundição semelhante à forma como a TSMC comandou múltiplos elevados durante sua própria fase de escalonamento de fundição.

Veja o desempenho da Intel em relação a seus pares no TIKR (é gratuito!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 129,44

- Preço-alvo (médio): ~$248

- Potencial de retorno total: ~92%

- TIR anualizada: ~15% / ano

O modelo de caso médio da TIKR pressupõe um CAGR de receita anual de cerca de 8% até 31/12/30. Dois impulsionadores de receita estão por trás dessa suposição: crescimento contínuo do DCAI à medida que as implantações de IA agêntica aceleram a demanda por CPU e a receita externa da Intel Foundry aumentando de sua atual base trimestral de US$ 174 milhões à medida que os compromissos dos clientes 18A e 14A são convertidos, tendo a Apple como possível âncora. O impulsionador da margem é a absorção do custo fixo da fundição: à medida que os volumes externos aumentam a receita em relação a uma base de custos já implantada, as margens de lucro se expandem e o lucro líquido se recupera em direção ao nível presumido de ~15% do modelo.

O principal risco é que o acordo com a Apple não seja fechado sem que nenhum outro grande cliente externo de wafer o substitua, o que deixaria as perdas da fundição elevadas por mais tempo do que o modelo supõe. No caso baixo, o modelo TIKR aponta para cerca de US$ 246 até 31/12/30. O cenário de alta atinge cerca de US$ 400, supondo que a Apple feche, que outros clientes de fundição se comprometam em 2027 e que o crescimento do DCAI permaneça acima do consenso. A US$ 129,44, a meta média de cerca de US$ 248 implica um retorno total de aproximadamente 92% nos próximos 4,6 anos, ou cerca de 15% anualizado.

Conclusão

A métrica a ser observada no próximo relatório de lucros da Intel, previsto para 24 de julho de 2026, é a receita externa da Intel Foundry. No primeiro trimestre, ela foi de US$ 174 milhões. Qualquer contrato de fundição assinado, combinado com uma aceleração significativa da receita externa acima desse nível, confirma que a tese da fundição está se convertendo de um projeto em realidade. Se a receita externa estagnar e o acordo com a Apple for negado, o prêmio para a meta de Street de cerca de US$ 84 se tornará muito difícil de ser mantido em US$ 129.

"Há um ano, a conversa sobre a Intel era sobre se conseguiríamos sobreviver", disse o CEO Lip-Bu Tan na teleconferência de resultados do primeiro trimestre de 2026. "Hoje, a conversa é sobre a rapidez com que podemos adicionar capacidade de fabricação." A US$ 129,44, os investidores não estão pagando pela história de sobrevivência. Eles estão pagando pela história da capacidade e apostando que ela chegará dentro do prazo.

Você deve investir na Intel?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Intel e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Intel juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Intel no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!