Principais estatísticas das ações da Palantir

- Preço atual: US$ 136,89

- Meta de rua (média): ~$182

- Preço-alvo (médio): ~$786

- Potencial de retorno total: ~474%

- TIR anualizada: ~46% / ano

- Reação dos ganhos: -6,93% (5 de maio de 2026)

- Rebaixamento máximo: -38,19% (10 de abril de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

O setor de software estava esperando a prova de que a IA é um mecanismo de receita genuíno. A Palantir (PLTR) acabou de entregar essa prova, e as ações caíram mesmo assim.

Em 4 de maio de 2026, a Palantir divulgou seu trimestre mais forte desde sua listagem direta em 2020. A receita cresceu 85% ano a ano para US $ 1,633 bilhão, contra um consenso de US $ 1,54 bilhão. A receita dos EUA ultrapassou 100% de crescimento pela primeira vez, aumentando 104% para US$ 1,282 bilhão. O fluxo de caixa livre ajustado atingiu US$ 925 milhões em uma margem de 57%. A administração elevou a orientação de receita para o ano inteiro de 2026 para US$ 7,656 bilhões, representando um crescimento de 71%. No dia seguinte, o PLTR caiu 6,93%.

A venda tinha uma lógica. Preocupações com a avaliação, um corte de preço-alvo da DA Davidson de US$ 180 para US$ 165 e um corte anterior do HSBC de US$ 205 para US$ 151, combinados com uma pressão mais ampla sobre as ações de software de múltiplos altos. Com 62x NTM EV/EBITDA e uma capitalização de mercado de US$ 328 bilhões, até mesmo um trimestre perfeito pode decepcionar na margem.

Mas a reação não reflete o que a chamada de resultados realmente revelou. A maioria dos investidores está discutindo o múltiplo. Poucos estão lendo a transcrição com atenção suficiente.

Por que os tokens de IA mais baratos são realmente bons para a Palantir

O CTO Shyam Sankar começou com um argumento que explica por que o crescimento da Palantir está acelerando enquanto o resto do software empresarial está sendo interrompido. Ele chamou isso de paradoxo de Jevons, o princípio econômico de que uma maior eficiência no uso de recursos tende a aumentar o consumo total.

"O desempenho equivalente ao GPT-4, que custava US$ 20 por milhão de tokens no início de 2023, agora é aproximadamente 1.000 vezes mais barato três anos depois", disse Sankar na teleconferência. À medida que os custos de inferência caem, o número de tarefas que as empresas podem atribuir economicamente à IA cresce exponencialmente. Porém, quanto mais IA uma empresa implanta sem os devidos controles, maior é o risco do que Karp chama de "slop", resultados de IA que parecem corretos, mas não podem ser controlados ou verificados em um ambiente de produção. "Os tokens são o novo carvão", disse Sankar. "A AIP é o trem."

A AIP (Plataforma de IA da Palantir) resolve isso por meio da Ontologia, uma representação proprietária dos dados e relacionamentos de uma organização que permite que os agentes de IA operem com precisão em vez de adivinhação. As evidências comerciais são concretas. A AIG está implantando a AIP para executar um sistema multiagenético de subscrição e sinistros, com agentes avaliando o risco e detectando fraudes coordenadas por meio da Ontologia. A GE Aerospace aprofundou sua parceria com a Palantir depois que a AIP gerou um aumento de 26% na produção de motores. Uma grande empresa de telecomunicações utilizou a AIP não para reduzir as chamadas de atendimento ao cliente, mas para gerar um alcance proativo para os clientes que, de outra forma, se afastariam silenciosamente.

O pipeline por trás dessas implementações reforça o quadro. As reservas de valor total de contratos comerciais nos EUA atingiram US$ 1,2 bilhão no primeiro trimestre, o terceiro trimestre consecutivo acima de US$ 1 bilhão, e US$ 4,7 bilhões nos últimos doze meses, um aumento de 115% em relação ao ano anterior. A retenção líquida de dólares, que mede o quanto os clientes existentes gastaram em relação ao período anterior, atingiu 150%, um aumento de 1.100 pontos-base de um trimestre a outro. O valor total remanescente dos negócios atingiu US$ 11,8 bilhões, um aumento de 98% em relação ao ano anterior.

Veja as estimativas históricas e futuras para as ações da Palantir (é grátis!) >>>

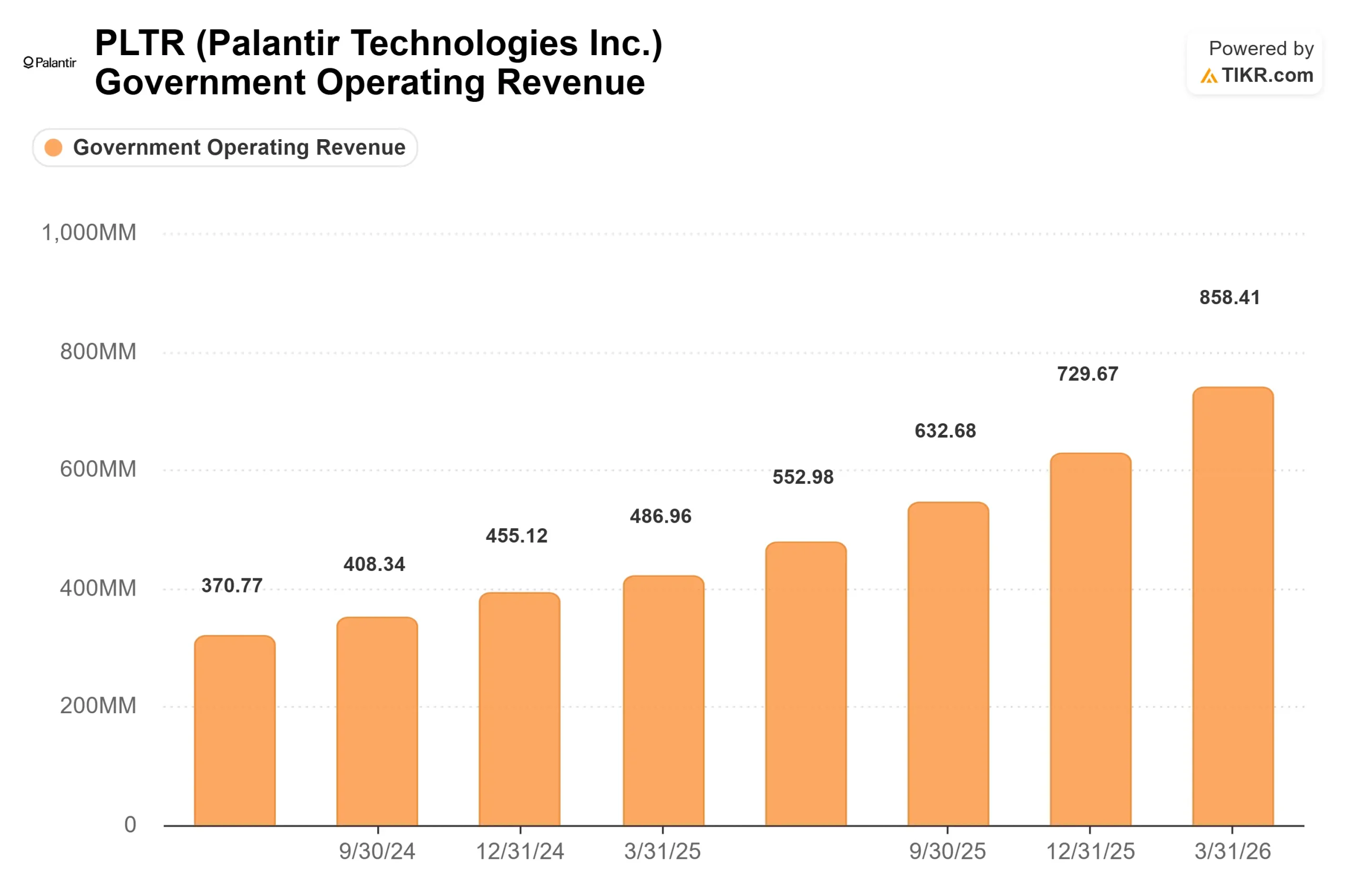

A aceleração do governo está sendo subestimada

Os números comerciais ganham as manchetes, mas o segmento governamental pode ser o impulsionador mais duradouro nos próximos dois ou três anos.

O Maven Smart System, a plataforma de IA da Palantir implantada nas operações militares dos EUA, dobrou de uso nos quatro meses até março de 2026 e cresceu quatro vezes nos doze meses anteriores nos serviços, comandos combatentes, equipe conjunta e comunidade de inteligência. A ShipOS, plataforma de manufatura da Palantir para a Marinha, produziu resultados ainda mais impressionantes nos fornecedores de base industrial que já a utilizam: o tempo de aprovação da lista de materiais caiu de 200 horas para 15 segundos, os ciclos de revisão de contratos aceleraram de 57% a 73% e o tempo de planejamento mensal de materiais caiu 94%. Números como esses tornam um programa governamental politicamente protegido. A alternativa é medida em atrasos na construção de navios.

No âmbito civil, o USDA concedeu à Palantir um contrato no valor de até US$ 300 milhões em abril de 2026 para implementar a iniciativa "One Farmer, One File", consolidando bancos de dados fragmentados de fazendeiros antigos em uma plataforma Foundry unificada no âmbito do National Farm Security Action Plan. Isso amplia a presença da Palantir muito além da defesa, e o enquadramento de segurança nacional torna o contrato difícil de ser revertido por futuros governos.

Esse pipeline é o motivo pelo qual o CEO Alex Karp disse à CNBC, após a divulgação dos lucros, que espera que os negócios nos EUA dobrem novamente em 2027. Ele foi mais direto na ligação: "Nosso maior problema atualmente é a demanda nos EUA. Simplesmente não conseguimos atender à demanda." Esse é um negócio com restrições de demanda, não de concorrência.

O prêmio de avaliação em termos simples

A Palantir é negociada a 37,62x NTM EV/Receita e 62,02x NTM EV/EBITDA. A média dos pares de software em 26 comparações no TIKR é de 4,07x NTM EV/Receita e 10,60x NTM EV/EBITDA. Para fins de contexto, a Microsoft é negociada a 8,46x NTM EV/Receita e a ServiceNow a 5,25x.

O prêmio só faz sentido se o crescimento da Palantir for estruturalmente diferente do de seus pares de software, e o primeiro trimestre comprova isso. A receita comercial dos EUA cresceu 133% ano a ano. A receita do governo dos EUA cresceu 84%. A margem de fluxo de caixa livre atingiu 57%. De acordo com os dados da TIKR, o ROIC LTM é de 22,7% e a margem bruta LTM é de 84,1%. Nenhuma outra empresa de software nessa escala está apresentando esses números simultaneamente.

O risco é igualmente estrutural. Qualquer desaceleração sustentada no crescimento comercial dos EUA, ou uma plataforma concorrente que replique a função da Ontology sem o modelo de implementação da Palantir, forçaria uma reavaliação bem antes que a linha de receita o mostrasse. Esse é o argumento da DA Davidson e do HSBC em termos claros, e a 62x o EBITDA futuro, ele não deixa de ter mérito.

Veja o desempenho da Palantir em relação a seus pares no TIKR (é gratuito!) >>>

Análise do modelo avançado TIKR

- Preço atual: $136,89

- Preço-alvo (médio): ~$786

- Potencial de retorno total: ~474%

- TIR anualizada: ~46% / ano

O caso médio da TIKR usa um CAGR de receita de cerca de 46% até 2035 e uma margem de lucro líquido que se expande para cerca de 49%. Os dois principais fatores de crescimento são a adoção da AIP comercial nos EUA, em que o modelo de campo de treinamento converte os clientes em potencial em dias, e a expansão do governo dos EUA, em que Maven, ShipOS e contratos civis, como o acordo com o USDA, estendem a presença da Palantir em categorias de gastos que mal existiam para a empresa há três anos.

O impulsionador da margem é a alavancagem operacional. Com margens operacionais ajustadas de 60% e US$ 8 bilhões em caixa sem dívidas, a receita incremental flui cada vez mais para o resultado final. A taxa de retenção de 150% do dólar líquido confirma que isso já está acontecendo dentro da base de clientes existente.

O principal risco é a compressão múltipla em uma previsão de nove anos. Os retornos da Palantir dependem de o mercado manter um múltiplo de avaliação premium até 2034. Se os concorrentes reduzirem a exclusividade da Ontologia ou se as prioridades do governo mudarem, a reavaliação ocorrerá bem antes de a receita diminuir. O cenário elevado de aproximadamente US$ 4.756 requer um CAGR de receita de cerca de 51%; qualquer falha na orientação em 2026 ou 2027 empurra os resultados realistas para bem abaixo disso.

Conclusão

Observe a receita comercial dos EUA em 3 de agosto de 2026, a data dos lucros do segundo trimestre. A administração orientou a receita comercial dos EUA para o ano inteiro acima de US$ 3,224 bilhões (crescimento de pelo menos 120%). Com US$ 595 milhões no primeiro trimestre, os três trimestres restantes precisam ter uma média de aproximadamente US$ 877 milhões cada para atingir esse piso. Se o segundo trimestre ultrapassar US$ 750 milhões, a meta anual permanecerá no caminho certo, e o argumento mais comum dos ursos perderá seu fundamento.

Os resultados do primeiro trimestre de 2026 da Palantir mostram que o mercado está subestimando a vantagem competitiva estrutural quando ela aparece como um crescimento comum da receita, porque a maioria dos investidores não está lendo a transcrição.

Você deve investir na Palantir?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Palantir e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Palantir juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Palantir no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!