Principais estatísticas das ações da ServiceNow

- Faixa de 52 semanas: ~$80 a ~$207

- Preço atual: $91,49

- Meta média das ruas: ~$120

- Preço-alvo da TIKR (médio): ~$229

- TIR anualizada da TIKR (média): ~22% ao ano

- Receita de assinatura do 1º trimestre de 2026: US$ 3,67 bilhões (aumento de 22% em relação ao ano anterior)

- Margem operacional não-GAAP do 1º trimestre de 2026: 32%

- Orientação de receita de assinatura para o ano fiscal de 2026: US$ 15,74 bilhões a US$ 15,78 bilhões (aumento de ~21%)

Avalie suas ações favoritas como a NOW com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Por que a ServiceNow venceu o primeiro trimestre e as ações ainda caíram 13%?

As ações da ServiceNow (NOW) Os resultados do primeiro trimestre de 2026 da ServiceNow, divulgados em 22 de abril, não foram ambíguos. A receita de assinaturas de US$ 3,67 bilhões cresceu 22% em relação ao ano anterior. As obrigações de desempenho remanescentes atuais (cRPO) cresceram 22,5%, chegando a US$ 12,64 bilhões.

O número de clientes que gastam mais de US$ 1 milhão por ano com o Now Assist, o pacote de produtos de IA da empresa, cresceu mais de 130% em relação ao ano anterior. A administração aumentou sua orientação de receita de assinatura para o ano inteiro em US$ 205 milhões no ponto médio e elevou sua meta de receita específica de IA para 2026 de US$ 1 bilhão para US$ 1,5 bilhão. De qualquer forma, as ações caíram 13% nas negociações após o expediente.

A desconexão reflete uma dinâmica que vem pesando sobre a ServiceNow ao longo de 2026. O mercado não está questionando o negócio. Ele está questionando o múltiplo que a empresa merece em um momento em que as avaliações de software empresarial foram amplamente comprimidas e os investidores estão exigindo provas mais rápidas de que os investimentos em IA se traduzem em receita duradoura.

O CEO Bill McDermott foi direto na teleconferência: "Nosso crescimento de IA está excedendo em muito até mesmo nossas próprias expectativas, reforçando nossa posição como uma das empresas de software empresarial de crescimento mais rápido de todos os tempos." A empresa está cumprindo essa estrutura. As ações não foram recompensadas por isso.

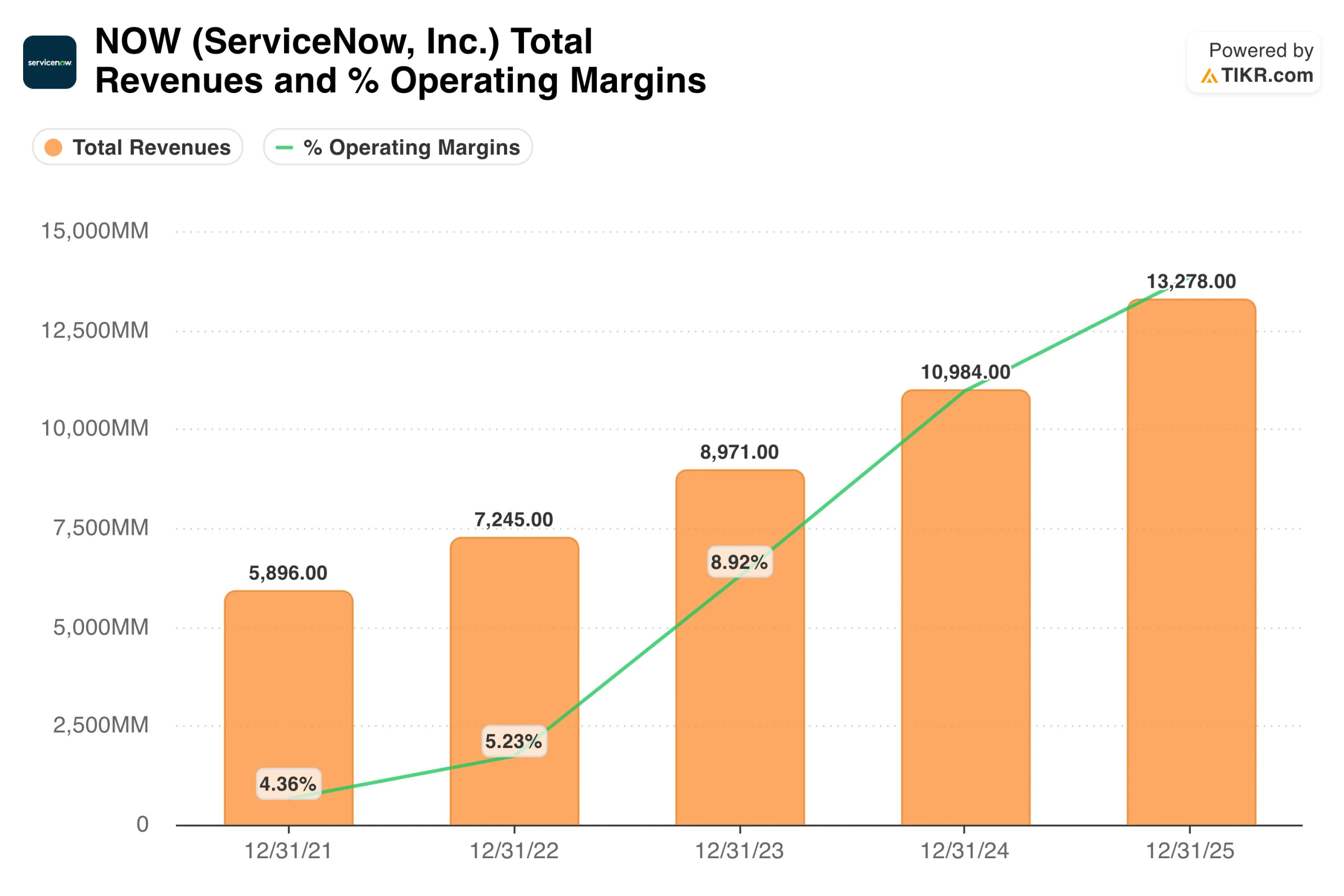

O gráfico de receita mostra como é a composição consistente em escala. A ServiceNow cresceu de US$ 5,9 bilhões em 2021 para US$ 13,3 bilhões em 2025, quase dobrando em quatro anos, enquanto as margens operacionais GAAP se expandiram de forma constante ao longo do tempo.

Em uma base não-GAAP, que exclui a remuneração baseada em ações, a empresa tem margens operacionais de 32%. Poucas empresas de software dessa escala sustentam esse nível de lucratividade e ainda crescem 22% ao ano. McDermott chama isso de "Regra dos 55": taxa de crescimento da receita mais margem operacional não GAAP, consistentemente acima de 55.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da NOW (é grátis!) >>>

Por que Wall Street não desistiu das ações da NOW, apesar da queda

O consenso de Wall Street permanece positivo, com as metas de preço agrupadas em torno de US$ 110 a US$ 130, o que implica em um aumento significativo em relação aos níveis atuais. A hesitação em aumentar as metas reflete várias preocupações com a compressão, e não o ceticismo com relação ao negócio em si.

O impulso do produto da Knowledge 2026 na semana passada é real. A ServiceNow revelou o Otto, uma experiência unificada de IA que combina IA conversacional, pesquisa empresarial, fluxos de trabalho autônomos e agentes de voz. A empresa também lançou sua plataforma Autonomous Workforce, que implementa especialistas em IA capazes de executar tarefas empresariais de ponta a ponta em TI, atendimento ao cliente e segurança.

Internamente, os próprios agentes da ServiceNow agora resolvem 90% dos casos de TI dos funcionários, 99% mais rápido do que os agentes humanos. O diferencial competitivo ao qual McDermott sempre retorna é o Context Engine: 22 anos de dados de fluxo de trabalho empresarial que fundamentam as ações de IA em regras comerciais específicas e requisitos de governança que um modelo autônomo de linguagem grande simplesmente não consegue reproduzir.

O que a trajetória do EPS diz sobre o poder de ganhos da ServiceNow

A ServiceNow aumentou o lucro por ação normalizado de US$ 1,18 em 2021 para US$ 3,51 em 2025, uma composição anual de aproximadamente 24%. Em seguida, o consenso projeta cerca de US$ 4 em 2026, acelerando para cerca de US$ 5 em 2027, cerca de US$ 6 em 2028 e se aproximando de US$ 9 em 2030. Não há queda nos lucros nesse gráfico, nem corte na orientação, nem compressão ano a ano. A linha sobe consistentemente, mesmo quando a ação se moveu na direção oposta.

Essa divergência é a tensão central no caso de investimento da ServiceNow. A empresa está aumentando os lucros em cerca de 20% ao ano. A ação foi reavaliada para baixo porque o mercado está pagando menos por dólar desses lucros do que há um ano. A variável que mais importa é se essa contração múltipla já seguiu seu curso.

Value NOW instantaneamente (grátis com TIKR) >>>

O que o modelo TIKR implica no ponto de entrada atual

O modelo TIKR tem como meta cerca de US$ 229 por ação no caso médio, o que implica um retorno total de aproximadamente 150% em cerca de 4,6 anos, ou cerca de 22% ao ano.

O modelo usa um crescimento de receita de cerca de 16% ao ano, significativamente abaixo dos 22% que a ServiceNow acabou de entregar e dos 21% da orientação para o ano inteiro que a gerência levantou. As margens de lucro líquido de cerca de 32% estão em linha com o desempenho atual não-GAAP.

Essas não são suposições otimistas; elas estão mais ou menos alinhadas com a forma como a empresa está operando hoje, aplicada no futuro. O cenário mais alto implica em cerca de US$ 590 até 2035. Até mesmo o cenário baixo tem como meta cerca de US$ 310. A faixa de resultados está fortemente inclinada para cima em relação ao preço atual.

O caso do NOW: Fluxos de trabalho fixos, monetização de IA e uma meta de receita de US$ 30 bilhões

O bloqueio do fluxo de trabalho é estrutural. A ServiceNow está no centro da forma como as grandes empresas gerenciam as operações de TI, RH, atendimento ao cliente e segurança. Substituí-la não é uma troca de software; é uma interrupção operacional de vários anos. Essa aderência tem produzido historicamente taxas brutas de retenção acima de 98%, o que significa que o crescimento se compõe em uma base extremamente estável.

O Now Assist já está gerando receita mensurável em escala, com o AI ACV crescendo 130% ano a ano e uma meta revisada para 2026 de US$ 1,5 bilhão que reflete os contratos já assinados, não as projeções. A gerência incorporou o Now Assist em todas as SKUs em vez de vendê-lo como um complemento separado, de modo que cada renovação e expansão inclui a monetização da IA.

A meta conservadora declarada pela gerência é de US$ 30 bilhões em receita de assinatura até 2030. Com US$ 13,3 bilhões em 2025, atingir esse número requer um crescimento anual de aproximadamente 18%, e a trajetória atual corrobora esse cálculo.

Os riscos: Múltiplas compressões, custos de integração e um alto nível de exigência

As múltiplas compressões podem não ter terminado. A ServiceNow ainda é negociada com um prêmio em relação ao setor de software mais amplo, mesmo depois de uma queda de 40%, e se as avaliações de software empresarial continuarem a se contrair, as ações poderão continuar sob pressão, independentemente da execução.

A aquisição da Armis também introduz ventos contrários na margem de curto prazo até 2026, com normalização prevista para 2027. Para uma ação em que cada impressão de margem trimestral é examinada, isso cria uma janela de sensibilidade elevada.

E os preços de avaliação atuais em uma longa pista de aceleração da receita de IA; se as assinaturas de grandes negócios forem moderadas ou os compromissos de gastos com IA corporativa diminuírem, o prêmio embutido no múltiplo se tornará mais difícil de justificar.

Vale a pena comprar a NOW por US$ 91?

A ServiceNow aumentou sua receita em mais de 20% ao ano por mais de uma década, manteve margens operacionais não GAAP acima de 30% e construiu uma plataforma que é genuinamente difícil de ser substituída. A venda atual não alterou nenhum desses fatos.

A meta intermediária da TIKR de cerca de US$ 229 a aproximadamente 22% ao ano é um dos perfis de retorno mais atraentes em software de grande capitalização ao preço atual, com base em suposições que são conservadoras em relação ao que a empresa está realmente oferecendo. A trajetória do LPA, com composição ininterrupta de US$ 1,18 para um valor estimado de US$ 8,66 até 2030, sugere que o negócio subjacente não percebeu o declínio das ações.

A questão é a paciência, já que a ServiceNow não é barata em termos absolutos, e o múltiplo pode continuar a se comprimir antes de se recuperar. Porém, para os investidores com um horizonte de 3 a 5 anos, a combinação de crescimento duradouro, monetização de IA já aparecendo nos dados de contratos e um ponto de entrada 40% abaixo de um ano atrás é uma configuração difícil de encontrar em software de qualidade.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da NOW (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!