Principais estatísticas

- Preço atual: US$ 41 (12 de maio de 2026, +28,56%)

- Receita do 1º trimestre de 2026: US$ 1,42 bilhão (+11% em relação ao ano anterior)

- Lucro líquido do 1º trimestre de 2026: US$ 80,7 milhões (+ US$ 52,3 milhões em relação ao ano anterior)

- EBITDA ajustado do 1º trimestre de 2026: US$ 170,4 milhões (+75% em relação ao ano anterior)

- EPS diluído do 1º trimestre de 2026: US$ 0,50 (vs. US$ 0,17 no ano anterior)

- Orientação de receita para o ano inteiro de 2026: US$ 5,65 bilhões a US$ 5,75 bilhões (reafirmada)

- Orientação de EBITDA ajustado para o ano de 2026: US$ 605 milhões a US$ 625 milhões (aumento de US$ 50 milhões em todos os níveis)

- Preço-alvo do modelo TIKR (médio): US$ 34

- Desvantagem implícita: (17%) em 5,6 anos

As ações do PACS Group aumentam 29% após a superação dos lucros do primeiro trimestre: O que os números realmente dizem

As ações do PACS Group(PACS) entregaram US$ 1,42 bilhão em receita no primeiro trimestre de 2026, um aumento de 11% em relação ao ano anterior, enquanto o EBITDA ajustado aumentou 75% para US$ 170,4 milhões.

O EPS diluído foi de US$ 0,50, acima dos US$ 0,17 do trimestre do ano anterior, de acordo com Carey Hendrickson, diretor financeiro, na teleconferência de resultados do primeiro trimestre.

O resultado do EBITDA incluiu aproximadamente US$ 16,3 milhões de benefício líquido do Programa de Incentivo à Qualidade e Força de Trabalho da Califórnia (WQIP), um programa de reembolso estadual baseado no desempenho e vinculado a resultados de qualidade e investimento na força de trabalho.

Mesmo excluindo o benefício do WQIP, o EBITDA ajustado aumentou US$ 57 milhões em relação ao ano anterior no primeiro trimestre, de acordo com Hendrickson na teleconferência de resultados do primeiro trimestre.

O pagamento do WQIP recebido no primeiro trimestre de 2026 foi o último vinculado ao ano do programa de 2024, com dois pagamentos adicionais do ano do programa de 2025 ainda esperados, embora a administração tenha excluído ambos da orientação devido à incerteza de prazo e valor.

A ocupação foi o principal fator do resultado, com uma ocupação total do portfólio de 90,9% em comparação com 89,2% no ano anterior, contra uma média do setor de aproximadamente 79%, de acordo com Hendrickson na teleconferência de resultados do primeiro trimestre.

O mix de profissionais qualificados melhorou para 30,5%, um aumento de 90 pontos-base em relação ao ano anterior, impulsionado principalmente pela progressão contínua dentro da coorte de instalações do PACS Group.

As instalações maduras operaram com 94,8% de ocupação, com um mix de profissionais qualificados de 33%, enquanto as instalações em fase de crescimento tiveram uma média de 88,9% de ocupação, com o mix de profissionais qualificados continuando a melhorar à medida que avançam em direção aos níveis de desempenho maduros.

O custo dos serviços totalizou US$ 1,07 bilhão, um aumento de 5% em relação ao ano anterior, o que, em comparação com o crescimento de 11% da receita, demonstra a alavancagem operacional incorporada à plataforma, de acordo com Hendrickson na teleconferência de resultados do primeiro trimestre.

A administração aumentou a orientação do EBITDA ajustado para o ano de 2026 em US$ 50 milhões em todos os níveis da faixa, para US$ 605 milhões a US$ 625 milhões, representando um crescimento de aproximadamente 22% em relação a 2025 no ponto médio.

A orientação de receita para o ano inteiro de US$ 5,65 bilhões a US$ 5,75 bilhões foi reafirmada, apesar da remoção de aproximadamente US$ 120 milhões de receita de aquisição anteriormente assumida da perspectiva, o que implica um desempenho orgânico mais forte do que a administração originalmente esperava no início do ano.

A diretoria aprovou uma autorização de recompra de ações no valor de US$ 250 milhões, proporcionando uma ferramenta adicional de alocação de capital sem data de vencimento fixa e sem obrigação de recomprar qualquer valor específico.

O PACS Group também aplicou US$ 86,5 milhões em investimentos imobiliários estratégicos durante o trimestre, de acordo com sua abordagem de longo prazo para aumentar a propriedade dentro de sua área de atuação, e encerrou o trimestre com aproximadamente US$ 800 milhões de liquidez disponível e alavancagem líquida de apenas 0,1x.

A empresa divulgou 40 administradores atualmente inscritos em seu programa Administrator-in-Training (Administrador em treinamento), descrito pela gerência como o maior número relatado em chamadas de resultados até o momento, refletindo a preparação para a atividade contínua de aquisição.

No final do primeiro trimestre de 2026, 222 instalações tinham uma classificação de medida de qualidade CMS de 4 ou 5 estrelas, em comparação com 207 no final de 2025.

A correção de pontos fracos materiais divulgados anteriormente nos controles internos sobre relatórios financeiros continua em andamento, e a administração espera um progresso substancial em 2026.

Ações do PACS Group: O que a demonstração de resultados mostra

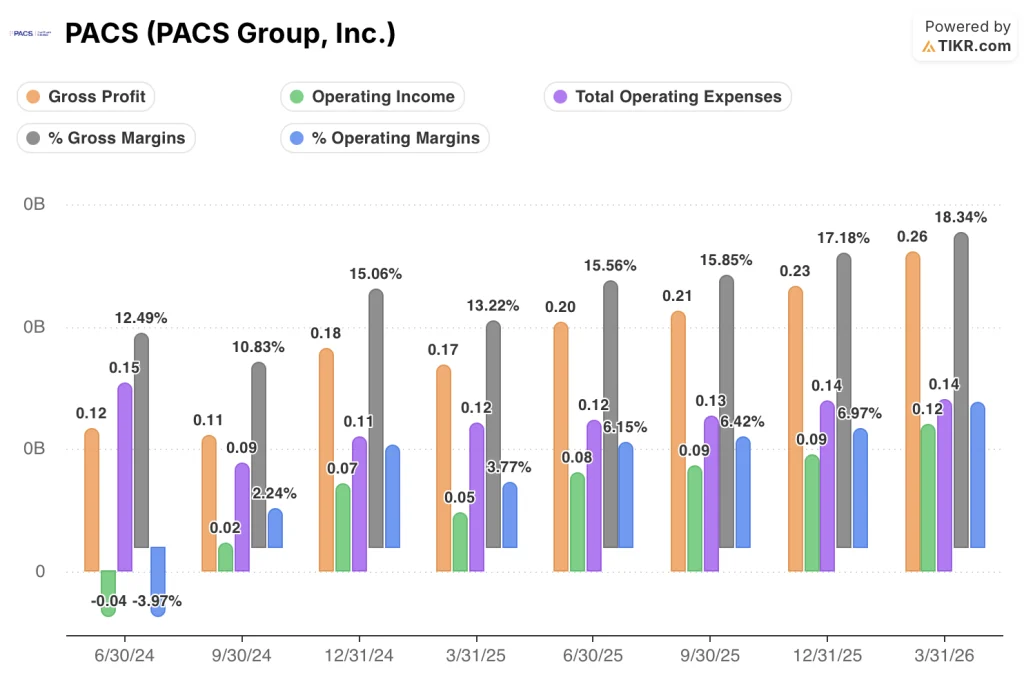

A demonstração de resultados das ações do PACS Group conta uma história clara de expansão da margem, com a alavancagem operacional melhorando a cada trimestre no ano passado.

A margem bruta aumentou de 13,2% no 1º trimestre de 2025 para 18,3% no 1º trimestre de 2026, uma melhoria de 510 pontos-base em quatro trimestres.

O lucro bruto cresceu de US$ 170 milhões no 1º trimestre de 2025 para US$ 260 milhões no 1º trimestre de 2026, um aumento de 54% em relação ao ano anterior.

A tendência de margem sequencial reforça a história: a margem bruta passou de 15,6% no 2º trimestre de 2025 para 15,8% no 3º trimestre de 2025, 17,2% no 4º trimestre de 2025 e 18,3% no 1º trimestre de 2026.

A receita operacional aumentou de US$ 50 milhões no 1º trimestre de 2025 para US$ 120 milhões no 1º trimestre de 2026, um aumento de 149% em relação ao ano anterior.

A margem operacional seguiu a mesma progressão: 3,8% no 1º trimestre de 2025, 6,1% no 2º trimestre de 2025, 6,4% no 3º trimestre de 2025, 7% no 4º trimestre de 2025 e 8,5% no 1º trimestre de 2026.

As despesas operacionais totais aumentaram aproximadamente 5,8% em relação ao ano anterior, enquanto a receita cresceu 11%, confirmando a tese de alavancagem operacional que a gerência destacou na chamada.

Ações do PACS Group: Histórico de P/E NTM

As ações do PACS Group estão sendo negociadas atualmente a 18,40x o lucro NTM, bem acima de sua média histórica de 12,11x.

O múltiplo ficou entre 6x e 8x durante a maior parte de 2025, antes de se reavaliar acentuadamente no final de 2025, quando a alavancagem operacional da plataforma se tornou visível na demonstração de resultados.

Essa reavaliação está agora incorporada ao preço atual, que é precisamente a fonte de compressão que o modelo TIKR pressupõe em (5,2%) ao ano.

A 18,40x contra uma média de 12,11x, as ações do PACS Group não estão baratas em uma base normalizada, e a suposição de compressão do modelo é direcionalmente apoiada pela faixa histórica.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações do PACS Group em US$ 33,88 no cenário intermediário, o que implica uma queda de 17,4% em relação ao preço atual de US$ 41 em um período de 5,6 anos.

O modelo de caso médio pressupõe um CAGR de receita de 7,7% de 2025 a 2035 e uma margem de lucro líquido de 5,6%, com compressão de P/L incorporada de (5,2%) ao ano durante o período da previsão.

Um movimento de 28% em um único dia em relação aos fortes lucros do primeiro trimestre puxa a ação significativamente acima da meta de médio prazo, o que significa que o mercado agora está precificando uma execução acima do médio prazo ou um caminho mais rápido para a maturidade da margem do que o modelo supõe.

A batida do primeiro trimestre foi genuína, mas um aumento de 29% nas ações sugere que todas as suposições futuras agora precisam superar um nível mais alto.

O que precisa dar certo

- O crescimento da receita nas mesmas lojas de 8% em relação ao ano anterior, em 284 instalações, indica que o desempenho orgânico, e não o volume de aquisições, é o principal motor, e a administração reafirmou a orientação de receita para o ano inteiro de US$ 5,65 bilhões a US$ 5,75 bilhões, depois de remover US$ 120 milhões de receita de aquisições da perspectiva

- As instalações em rampa que abrangem sete novos estados a partir da expansão de 2024 ainda estão progredindo em direção a níveis maduros de ocupação e mix de profissionais qualificados, representando uma fonte estrutural de crescimento de lucros que não exige fusões e aquisições adicionais

- O mix de profissionais qualificados nas instalações maduras está em 33%, e a gerência demonstrou a capacidade de renegociar centenas de contratos de assistência gerenciada com taxas mais altas, sugerindo que é possível obter mais receita por paciente-dia à medida que o grupo em expansão amadurece

- O programa WQIP produziu US$ 16,3 milhões em EBITDA incremental somente no primeiro trimestre, com dois pagamentos adicionais no ano do programa de 2025 ainda esperados, e a administração está defendendo ativamente um programa de qualidade sucessor na Califórnia.

O que ainda pode dar errado

- O caso médio do modelo TIKR pressupõe uma margem de lucro líquido de apenas 5,6% no vencimento e uma compressão de P/L de (5,2%) ao ano, o que significa que mesmo uma execução sólida produz retornos anualizados negativos a partir dos níveis de preços atuais

- As deficiências materiais nos controles internos sobre os relatórios financeiros permanecem sem correção, introduzindo um risco contínuo em relação à confiabilidade dos números informados em uma empresa que administra 323 instalações em 17 estados

- As investigações governamentais divulgadas em trimestres anteriores ainda estão ativas, e a administração não consegue estimar o tempo de resolução, e um resultado negativo poderia afetar significativamente o perfil financeiro projetado pelos resultados do primeiro trimestre

- O custo dos serviços, de US$ 1,07 bilhão, já consome 75% da receita, e qualquer aceleração do custo da mão de obra na Califórnia ou em outros mercados de alta densidade poderia pressionar a trajetória de expansão da margem que a avaliação atual exige

Até mesmo o cenário de alta, pressupondo um CAGR de receita de 8,5% e uma margem de lucro líquido de 5,8%, atinge apenas US$ 56, proporcionando um retorno total de 36% durante todo o horizonte de previsão.

A US$ 41, as ações do PACS Group oferecem um retorno anualizado negativo de 4% ao ano no cenário médio, o que faz com que o ponto de entrada atual seja mais uma aposta no cenário alto do que uma proposta direta de risco/recompensa.

Você deve investir no PACS Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações do PACS Group, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o PACS Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações do PACS no TIKR gratuitamente →