Principais estatísticas das ações da United Airlines

- Intervalo de 52 semanas: $72 a $118

- Preço atual: US$ 96,62

- Meta média das ruas: ~$132

- Preço-alvo da TIKR (médio): ~$137

- TIR anualizada da TIKR (média): ~8% ao ano

- EPS ajustado do 1º trimestre de 2026: US$ 1,19 (superou a estimativa de US$ 1,08)

- Receita do 1º trimestre de 2026: US$ 14,6 bilhões (aumento de aproximadamente 11% em relação ao ano anterior)

- Orientação de LPA ajustado para o ano fiscal de 2026: US$ 7 a US$ 11

Avalie suas ações favoritas como a UAL com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Como um choque no custo do combustível fez a UAL cair 18% em 2026

A história da United Airlines (UAL) em 2026 é um estudo sobre a distância entre uma empresa e o preço de suas ações.

A United apresentou resultados genuinamente sólidos no primeiro trimestre de 2026. A receita foi de US$ 14,6 bilhões, um aumento de 11% em relação ao ano anterior. O EPS ajustado de US$ 1,19 superou a estimativa de consenso em dois dígitos. O CEO Scott Kirby reiterou a visão que ele vem construindo há anos, descrevendo a United como "uma empresa de fidelidade que administra uma companhia aérea".

Esse enquadramento reflete algo real: O MileagePlus agora tem mais de 130 milhões de membros, gerando uma receita que é estruturalmente mais resistente do que apenas a venda de passagens.

Ao mesmo tempo, a administração reduziu sua orientação de EPS ajustado para o ano inteiro de 2026 de US$ 12 a US$ 14 para US$ 7 a US$ 11, citando cerca de US$ 340 milhões em custos adicionais de combustível vinculados a interrupções no Estreito de Ormuz. Esse corte na projeção ofuscou a batida nos lucros, e as ações passaram boa parte de 2026 digerindo a incerteza, caindo cerca de 18% no acumulado do ano.

O gráfico de EPS captura o que a United realmente realizou. A empresa deixou de perder quase US$ 14 por ação em 2021 para ganhar pouco mais de US$ 10 em cada um dos últimos três anos. A estimativa para 2026 recua para cerca de US$ 9 devido ao vento contrário do combustível, mas o consenso prevê uma recuperação acentuada: cerca de US$ 14 em 2027 e quase US$ 17 em 2028, à medida que os custos se normalizam e a estratégia de prêmio continua a ser composta.

A queda parece ser cíclica, não estrutural. Quando Kirby foi questionado sobre um cenário de recessão no início deste ano, sua resposta foi incisiva: "Quando os tempos ficam difíceis, mais clientes migram para você." Esse não é um comentário que uma equipe de gestão faz se a estratégia premium não estiver funcionando.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da UAL (é grátis!) >>>

Por que Wall Street permaneceu em alta depois que a United cortou a orientação

Wall Street manteve-se amplamente construtiva, apesar do corte na orientação. O UBS elevou sua meta para cerca de US$ 139 após o primeiro trimestre, citando a força do hub de Newark e a firme demanda por cabines premium. A Wolfe Research reduziu modestamente sua meta, mas manteve sua classificação como Outperform, refletindo a opinião de que o obstáculo do combustível é temporário e não um prejuízo estrutural.

A ação é negociada a cerca de 10 vezes o lucro futuro, próximo ao limite inferior de sua faixa histórica e abaixo de onde a Delta comanda um prêmio para um posicionamento premium semelhante. Para fechar essa lacuna, não é necessário nada heroico: é preciso que os custos de combustível se normalizem e que a demanda premium se mantenha, o que é apoiado pelos dados atuais.

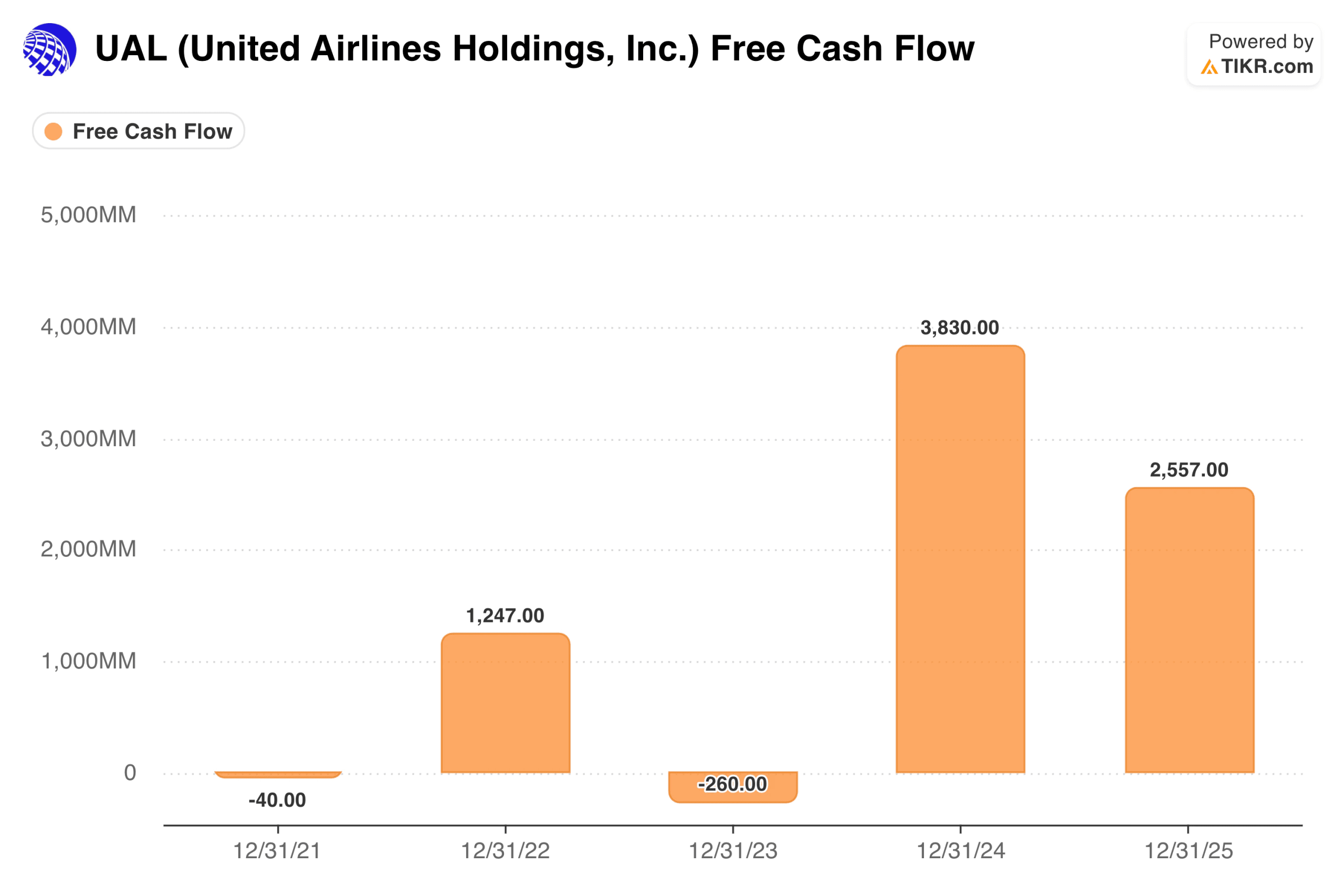

A trajetória do fluxo de caixa livre que torna a United difícil de ser descartada

A United estava essencialmente no ponto de equilíbrio do FCF em 2021. Em 2022, gerou US$ 1,2 bilhão. Ele caiu para território negativo em 2023, pois a empresa acelerou o investimento na frota e a expansão da cabine Polaris. Então, em 2024, o FCF saltou para US$ 3,8 bilhões, uma das impressões mais fortes de um único ano na história da companhia aérea, antes de se moderar para US$ 2,6 bilhões em 2025.

As companhias aéreas são rotineiramente descartadas como empresas de capital intensivo perpétuo e de baixo retorno. Essa trajetória do FCF conta uma história diferente. O ciclo de investimento pesado já passou; a construção de cabines premium foi executada e o volante de fidelidade está operando em escala. O ciclo de capital está mudando do investimento para a colheita. O segmento do Atlântico gerou US$ 11,6 bilhões em receita em 2025 e o segmento do Pacífico gerou US$ 6,9 bilhões, ambos crescendo ano após ano em rotas em que o produto da United é difícil de ser replicado rapidamente pelos concorrentes.

Avalie a UAL instantaneamente (grátis com TIKR) >>>

O que o modelo TIKR implica no preço atual

O modelo TIKR tem como meta cerca de US$ 137 por ação no caso médio, o que implica um retorno total de aproximadamente 42% do preço atual em cerca de 4,6 anos, ou cerca de 8% ao ano.

As premissas não são agressivas. O crescimento da receita de cerca de 1,5% ao ano é o cenário base, bem abaixo do histórico recente. As margens de lucro líquido de cerca de 7% refletem a lucratividade atual sem pressupor expansão. O crescimento do EPS de cerca de 4,5% ao ano reflete uma melhoria modesta e alguma redução no número de ações.

O modelo está precificando um negócio que continua fazendo mais ou menos o que tem feito, e não uma recuperação heroica. Notavelmente, a hipótese baixa, que tem como meta cerca de US$ 117, ainda implica um aumento significativo em relação à posição atual da ação.

O caso da United: Posicionamento premium, fidelidade e um vento contrário temporário

O posicionamento premium é duradouro. O Polaris e o Premium Plus não são exercícios de marketing; eles representam uma mudança estrutural na forma como a United monetiza seus assentos de maior demanda. Os novos grupos de tarifas em níveis que permitem que os viajantes paguem por flexibilidade, malas e acesso ao lounge ampliam ainda mais essa monetização. Nas rotas que mais importam, a United compete com base na qualidade do produto, não no preço.

O volante de fidelidade gera uma receita resiliente. O MileagePlus gera receita com cartões de crédito de marca compartilhada, resgates de parceiros e engajamento recorrente que suaviza as oscilações cíclicas nas vendas de passagens. Ele é dimensionado de acordo com o número de associados e o engajamento, e não apenas com a capacidade de assentos.

O vento contrário em relação ao combustível é motivado por eventos, não é estrutural. O corte na orientação reflete um choque de custo geopolítico específico, não uma mudança na estrutura de custos ou na posição competitiva da United. Se o combustível se normalizar em direção aos níveis de 2025, o caminho consensual para cerca de US$ 14 em EPS até 2027 torna-se um cenário básico razoável.

Os riscos: Orientação ampla, alavancagem e um custo de combustível que precisa cooperar

A faixa de orientação é ampla. Uma faixa de US$ 7 a US$ 11 para o ano inteiro abrange muitos resultados. No limite inferior, o preço atual das ações não é obviamente barato.

A alavancagem continua elevada. Um índice dívida/capital próprio acima de 2 amplifica os choques de demanda, e as companhias aéreas têm custos fixos elevados e amortecedores de liquidez reduzidos.

A recuperação do EPS exige que os custos de combustível cooperem. A administração pode controlar a capacidade e os custos na margem, mas o caminho para cerca de US$ 14 em EPS até 2027 depende dessa normalização.

Vale a pena comprar a UAL por US$ 97?

A United Airlines é uma empresa macro-sensível e de capital intensivo em um setor com margens reduzidas e altos custos fixos. As ações se movimentarão com os preços dos combustíveis e as manchetes geopolíticas, independentemente da qualidade da execução da administração.

O que os números mostram é que a execução tem sido real. O FCF de US$ 2,6 a US$ 3,8 bilhões nos últimos dois anos, uma recuperação do EPS de -US$ 14 para mais de US$ 10, rendimentos de cabines premium mensuravelmente mais altos e um programa de fidelidade que continua a crescer representam um progresso operacional genuíno. O corte na orientação para 2026 reflete um choque de custos, não uma deterioração nos negócios.

A meta intermediária da TIKR de cerca de US$ 137 a aproximadamente 8% ao ano não é um retorno dramático. No entanto, ela vem em um ponto de entrada em que o preço atual já reflete a maior parte das más notícias de curto prazo. O cenário de baixa ainda implica em alta. E se o cenário de alta se concretizar, com a normalização do combustível e a estratégia de prêmio continuando a ser composta, o retorno será consideravelmente melhor do que o cenário médio sugere.

Com base no que a empresa realmente entregou, o preço atual parece estar prevendo um resultado pior do que a empresa merece.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da UAL (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!