Principais estatísticas das ações da Gilead Sciences

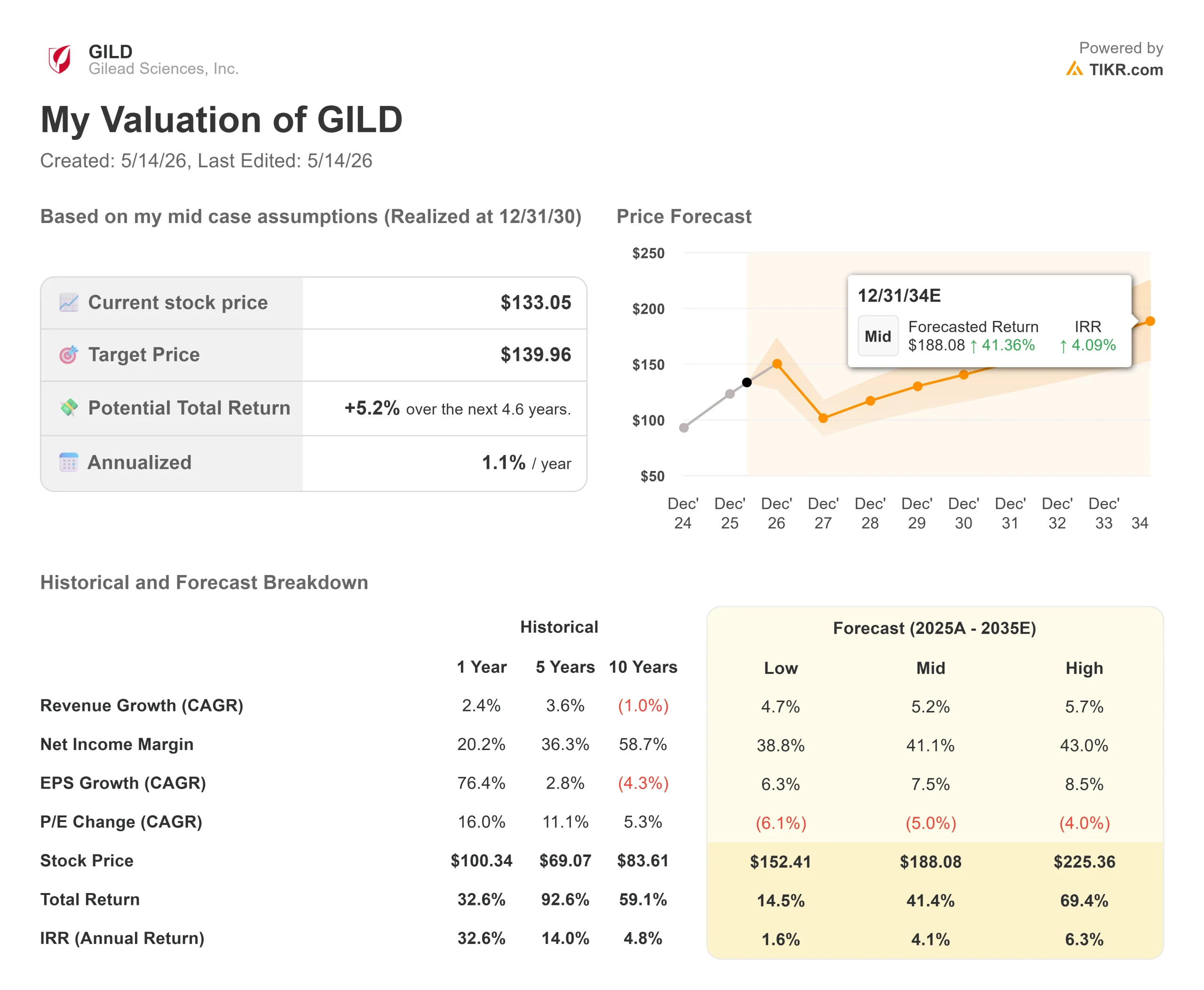

- Preço atual: $133,05

- Preço-alvo (médio): ~$140

- Meta de rua: ~$158

- Potencial de retorno total: ~5%

- TIR anualizada: ~1% / ano

- Reação dos lucros: -2,04% (5/7/26)

- Rebaixamento máximo: -18.00% (4/27/26)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Gilead Sciences (GILD) superou os lucros do primeiro trimestre de 2026 em 7 de maio e, mesmo assim, viu as ações caírem 2,04%. Cinco dias depois, a Diretora Comercial Johanna Mercier subiu ao palco da Conferência de Saúde do Bank of America e apresentou algo que a divulgação dos lucros não conseguiu: uma análise detalhada da mecânica comercial por trás de três eventos que ocorrerão antes de 23 de dezembro, qualquer um dos quais poderá alterar significativamente a forma como o mercado avalia essas ações.

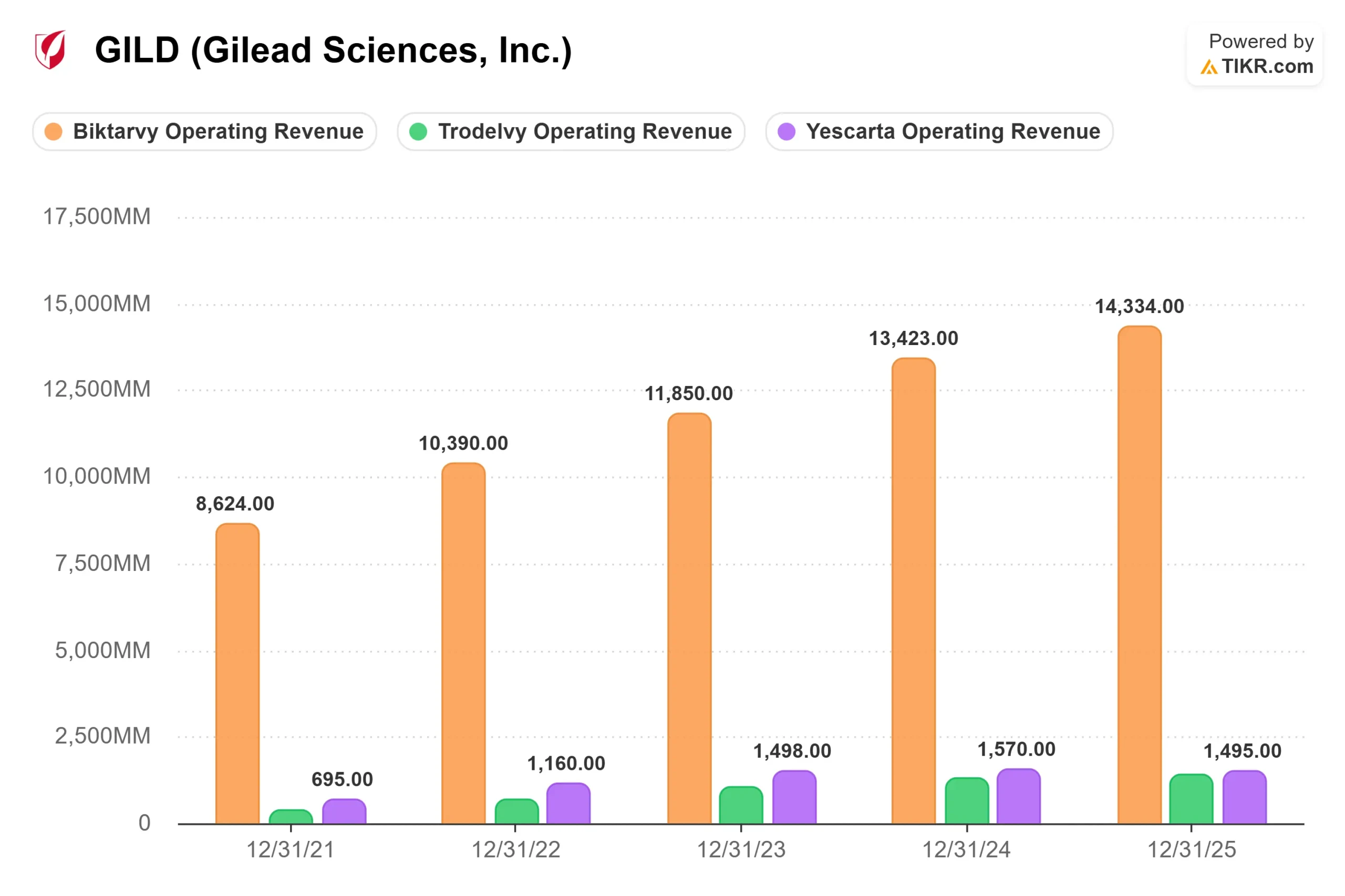

O negócio básico não é o debate. A Biktarvy detém mais de 52% do mercado de tratamento de HIV nos EUA, de acordo com os comentários de Mercier, a franquia de oncologia já ultrapassa US$ 3 bilhões em receita anual, de acordo com os dados do segmento TIKR, e a orientação da Yeztugo acaba de ser aumentada de US$ 800 milhões para US$ 1 bilhão em seu primeiro ano comercial completo. O debate é sobre o valor da GILD depois que você levar em conta três catalisadores do segundo semestre que o preço atual de US$ 133 não reflete totalmente.

O que a conferência revelou que as manchetes de lucros não perceberam

Em relação ao Yeztugo, Mercier se concentrou nas taxas de retratamento, a parcela de pacientes que retornam para a segunda injeção: "Estamos realmente animados em ver os números atuais de retorno para a segunda injeção", disse ela, observando que as farmácias especializadas parceiras iniciam o contato um mês antes da dose de retorno programada para cada paciente. Isso é importante porque a tese de longo prazo vai muito além de 2026. Mercier disse que espera que os injetáveis de ação prolongada acabem capturando 60% a 70% do mercado total de PrEP (profilaxia pré-exposição, um regime de prevenção para pessoas com risco de contrair o HIV) ao longo do tempo.

Ela também sinalizou uma extensão do pipeline: uma formulação anual direcionada a populações que o produto de seis meses não consegue atingir de forma eficiente, como ambientes do Departamento de Correções, salas de emergência e campi universitários. Essa é uma expansão estrutural do mercado, não uma história de canibalização de produto.

Em relação ao Trodelvy, o insight não foi o crescimento de 37% ano a ano no primeiro trimestre relatado pela Gilead. Foi o motivo da aceleração desse crescimento. No início deste ano, a NCCN (National Comprehensive Cancer Network, cujas diretrizes moldam diretamente o comportamento de prescrição) emitiu diretrizes de Categoria 1, seu mais alto nível de evidência, abrangendo o câncer de mama metastático triplo-negativo de primeira linha (mTNBC, um subtipo agressivo). Os médicos começaram a prescrever o Trodelvy off-label na primeira linha antes da aprovação formal, o que também melhorou o comportamento de prescrição na segunda linha. "Muitas pessoas ainda estavam usando quimioterapias mais antigas na segunda linha", disse Mercier. "O que temos visto com os dados na primeira linha é que todos estão melhorando." A aprovação formal da primeira linha está prevista para o segundo semestre de 2026.

O terceiro evento é a decisão da FDA sobre o anito-cel, com uma data PDUFA de 23 de dezembro de 2026. A Gilead concluiu a aquisição da Arcellx por US$ 7,8 bilhões no final de abril, assumindo a propriedade total do anitocabtagene autoleucel (anito-cel, uma terapia de células T CAR dirigida por BCMA que reprograma as células imunológicas do paciente para atacar o mieloma múltiplo). O aplicativo tem como alvo o mieloma múltiplo recidivado ou refratário de quarta linha, apoiado por uma taxa de resposta geral de 96% no estudo de Fase 2 iMMagine1.

O detalhe comercial de Mercier foi o que se destacou. A Gilead terá aproximadamente 200 centros de tratamento autorizados em funcionamento antes do final do ano. Os lançamentos anteriores de CAR-T entraram no mercado com cerca de 25% desse número: "Esse será o maior lançamento que já vimos com terapia celular, com 200 ATCs", disse ela. O perfil de segurança do Anito-cel também se presta a ambientes comunitários de oncologia, onde a maioria dos pacientes com mieloma múltiplo é de fato tratada.

Veja as estimativas históricas e futuras para as ações da Gilead Sciences (é grátis!) >>>

Um mercado de US$ 3,5 bilhões hoje, uma oportunidade de US$ 20 bilhões ao longo do tempo

Mercier foi direto sobre a pista de decolagem do Anito-Cel. O ponto de entrada do mieloma múltiplo de quarta linha é de aproximadamente US$ 3,5 bilhões. "Mas, na verdade, a oportunidade é muito maior do que isso", disse ela. Devido ao perfil de segurança diferenciado do anito-cel, a Gilead tem como alvo as linhas de tratamento anteriores, a segunda linha e, eventualmente, a primeira linha, o que ela considerou como "um mercado muito maior, como uma população de pacientes endereçável de US$ 20 bilhões".

Para se ter uma ideia, o Yescarta (terapia com células T CAR da Gilead para linfoma) gerou US$ 1.495 milhões em 2025, de acordo com dados do segmento TIKR. O Anito-cel, comercializado com sucesso em linhas anteriores, seria o maior impulsionador de crescimento individual na história da franquia de oncologia.

Como a avaliação de fato se apresenta

A 28,71x NTM EV/EBITDA, a GILD é negociada com um prêmio significativo em relação aos 12,72x da AbbVie e aos 10,49x da Amgen, de acordo com os dados do concorrente TIKR. Mas essa diferença é, em grande parte, um artefato dos encargos relacionados à aquisição que atingem simultaneamente a demonstração de resultados de 2026. O consenso da TIKR projeta o fluxo de caixa livre de 2027 em aproximadamente US$ 13,3 bilhões, à medida que esses encargos forem sendo lançados, o que colocaria a ação em um múltiplo normalizado muito mais próximo de seus pares, antes de creditar qualquer um dos catalisadores de três anos.

A exclusividade do Biktarvy vai até 2036, e Mercier observou que aproximadamente 70% dos pacientes recém-diagnosticados com HIV que iniciam a terapia estão começando com o Biktarvy. Essa franquia não precisa crescer para financiar o desenvolvimento do pipeline; ela precisa se manter. E ela está se mantendo.

Dos 32 analistas com recomendações ativas sobre a GILD, 18 a classificam como Compra, 5 como Outperform, 8 como Hold, 1 como Sem Opinião e nenhum como Venda. A meta média de Street de aproximadamente US$ 158 implica em cerca de 19% de aumento em relação aos níveis atuais, uma diferença que reflete como Street já está creditando a execução do pipeline acima do que o modelo básico TIKR supõe.

Veja o desempenho da Gilead Sciences em relação a seus pares no TIKR (é grátis!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 133,05

- Preço-alvo (médio): ~$140

- Potencial de retorno total: ~5%

- TIR anualizada: ~1% / ano

O modelo de caso médio da TIKR tem como meta aproximadamente US$ 140 até 31 de dezembro de 2030, usando um CAGR de receita de cerca de 5% e margens de lucro líquido expandindo para cerca de 41%. Os dois impulsionadores de receita são a rampa da PrEP Yeztugo e a expansão da primeira linha do mTNBC da Trodelvy, que Mercier descreveu como tendo dobrado a população de pacientes e a duração média do tratamento. O principal risco é um resultado negativo do anito-cel em dezembro, o que removeria o catalisador de reavaliação mais importante do ano.

No caso médio, o retorno total dos níveis atuais é de cerca de 5% até 31/12/30, com um retorno anualizado próximo a 1%. A meta média de ~US$ 158 de Street implica que a visão consensual já credita a execução acima do caso base da TIKR, fazendo com que a decisão da FDA de 23 de dezembro seja o teste mais claro para saber se esse prêmio é merecido.

Conclusão

A tese da GILD para o segundo semestre de 2026 depende do dia 23 de dezembro. A aprovação do Anito-cel na indicação de quarta linha, com 200 ATCs já em operação, valida a aquisição da Arcellx, no valor de US$ 7,8 bilhões, e abre caminho para o que Mercier dimensionou como um mercado de US$ 20 bilhões com a expansão da linha. Uma carta de resposta completa redefine a narrativa de reavaliação da oncologia.

Observe primeiro a decisão da FDA sobre o mTNBC de primeira linha do Trodelvy, pois ela chegará antes, no segundo semestre de 2026, e é um sinal de menor risco. A designação da Categoria 1 da NCCN já criou um impulso para a prescrição off-label, portanto, uma aprovação confirma a execução e não surpreende ninguém. Se ambos os catalisadores chegarem dentro do prazo, a questão deixa de ser se a Gilead pode diversificar e passa a ser a rapidez com que o mix de receitas muda, e essa questão vale consideravelmente mais do que o preço atual de US$ 133 implica.

Você deve investir na Gilead Sciences?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Gilead Sciences e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Gilead Sciences juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Gilead Sciences no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!