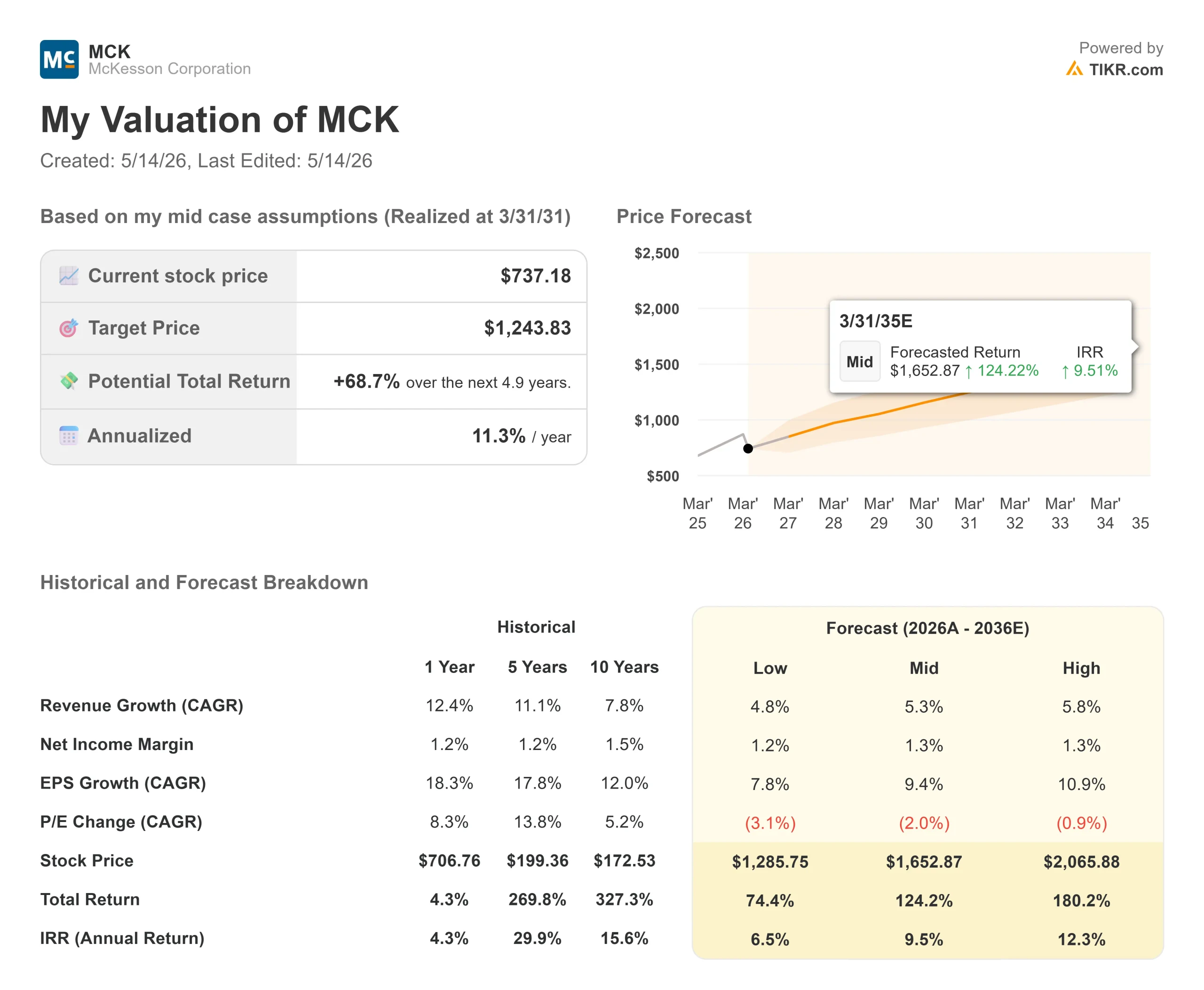

Principais estatísticas das ações da McKesson

- Preço atual: US$ 737,18

- Preço-alvo (médio): ~$1,244

- Meta de rua: ~$950

- Potencial de retorno total: ~69%

- TIR anualizada: ~11% / ano

- Reação dos ganhos: -2,47% (7 de maio de 2026)

- Redução máxima: 27,17% em 11/5/26

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A McKesson Corporation (MCK) perdeu 26% de sua maior alta em 52 semanas, de US$ 999,00, e o cenário de baixa vem se formando há meses. Os volumes de medicamentos GLP-1 estão diminuindo. Os preços dos produtos farmacêuticos de marca estão caindo. Uma perda de receita em 7 de maio pareceu confirmar tudo isso. As ações caíram 2,47% no dia dos lucros e, em seguida, foram arrastadas para baixo novamente quando as vendas em todo o setor empurraram a MCK para uma queda de aproximadamente 7% em uma única sessão, juntamente com a empresa semelhante Cencora (COR), que caiu 17,2% no mesmo movimento.

A receita de US$ 96,3 bilhões não correspondeu às estimativas dos analistas, de aproximadamente US$ 101,4 bilhões, em mais de 5%. Essa manchete é difícil de ser superada em uma semana.

Mas o caso da baixa tem uma falha central: ele trata a receita como um substituto para o lucro. Na McKesson, esses dois números não se movem juntos. O CFO Britt Vitalone abordou isso diretamente na Conferência Global de Saúde do Bank of America em 12 de maio, e sua explicação é importante.

Por que a perda de receita não foi uma perda de lucro

O déficit teve duas origens: quedas no preço de lista do fabricante, conhecidas como WAC, ou custo de aquisição no atacado, em medicamentos de marca, e uma desaceleração sequencial nos volumes de distribuição de GLP-1 no quarto trimestre fiscal. Ambas reduziram a receita. Nenhuma prejudicou o lucro.

Vitalone foi direto: "Recebemos um valor justo, com base em uma taxa fixa por serviço, pelos serviços que prestamos em nome dos fabricantes e de seus produtos. Portanto, se houver uma mudança no WAC ou no preço de tabela, isso não terá impacto para nós."

Os números confirmam isso. No quarto trimestre, o segmento farmacêutico da América do Norte, na verdade, expandiu as margens de lucro operacional ajustadas em 9 pontos-base, mesmo com as quedas do WAC atingindo a linha superior. Três dos quatro segmentos apresentaram crescimento de dois dígitos no lucro operacional ajustado no trimestre.

A história do GLP-1 é semelhante. A McKesson distribuiu cerca de US$ 53 bilhões em medicamentos GLP-1 no ano fiscal de 2026, crescendo mais de 25% no ano inteiro. O crescimento desacelerou sequencialmente no quarto trimestre para mais de 20%, e Vitalone reconheceu isso. Mas ele também observou que as formulações orais de GLP-1 agora estão aparecendo como um aditivo aos volumes totais de prescrição, e não como substitutos para injetáveis, o que expande o mercado endereçável.

O quadro de lucros do ano inteiro foi sólido. O lucro operacional ajustado cresceu 15%, e o EPS ajustado cresceu 18%, chegando a US$ 39,11 no ano fiscal de 2026. Somente o segmento de Oncologia e Multiespecialidades gerou um lucro operacional de US$ 1.149 milhões, acima dos US$ 767 milhões do ano anterior, um salto de aproximadamente 50% impulsionado pelas aquisições de plataformas em oncologia comunitária e cuidados com os olhos. A orientação para o ano fiscal de 2027 prevê um EPS ajustado de US$ 43,80 a US$ 44,60, outro aumento de 12 a 14%, com cada segmento principal no limite superior das metas de longo prazo da McKesson.

Veja as estimativas históricas e futuras para as ações da McKesson (é grátis!) >>>

A reformulação que o mercado está subestimando

Além dos lucros, a McKesson está executando uma transformação de portfólio que não está no preço atual.

Em 20 de abril, a McKesson anunciou um acordo definitivo com a Apollo Funds para um investimento de US$ 1,25 bilhão em seu negócio de Soluções Médico-Cirúrgicas (MMS), adquirindo aproximadamente uma participação minoritária de 13% em uma avaliação implícita de aproximadamente US$ 13 bilhões. A McKesson mantém o controle operacional e a propriedade majoritária. O acordo é um precursor de um IPO planejado da MMS, esperado para o segundo semestre de 2027.

Vitalone detalhou o trabalho de base na conferência do BofA: A MMS é jurídica e operacionalmente separada, tem demonstrações financeiras auditadas e agora tem uma linha de crédito rotativo independente e um empréstimo a prazo A. A experiência da Apollo com operações complexas de carve-outs se junta à diretoria. A incerteza de avaliação que pairou sobre a MMS no último ano tem uma âncora pública.

O que resta após a separação é uma McKesson focada e centrada em três plataformas: Distribuição farmacêutica na América do Norte, Oncologia e Multiespecialidade, e Prescription Technology Solutions (RxTS). O segmento de RxTS é frequentemente subestimado. Cerca de 55% de sua receita vem da logística de terceiros, um negócio semelhante à distribuição que contribui com menos de 5% do lucro operacional do segmento. O restante das autorizações prévias, soluções de acessibilidade e ferramentas de conversão de negação são orientadas pela tecnologia, têm margens mais altas e estão diretamente ligadas ao crescimento de especialidades farmacêuticas. A McKesson adicionou mais de 40 novos programas à sua plataforma RxTS somente no ano fiscal de 2026.

Do lado dos custos, Vitalone apontou 293 pontos-base de alavancagem operacional da automação e da IA: ferramentas de planejamento de demanda, ambient scribe em práticas de oncologia e chatbots substituindo fluxos de trabalho manuais de call center. Ele chamou isso de "early innings".

O medo é racional?

Três preocupações estão impulsionando a venda. Cada uma delas tem uma resposta direta.

A desaceleração do GLP-1 é real, mas exagerada como um risco. A desaceleração de um crescimento de mais de 25% para mais de 20% em uma base de distribuição anual de US$ 53 bilhões não é um desenvolvimento que rompe a tese. As formulações orais de GLP-1 estão expandindo o mercado, não o substituindo.

As quedas de preço da WAC em medicamentos de marca como o STELARA prejudicam a receita, mas não o lucro. O modelo de taxa por serviço da McKesson mantém sua economia por meio de mudanças no preço de tabela, por padrão. E, em vez de observar a transição dos biossimilares de lado, a McKesson está entrando nesse mercado diretamente por meio de seu portfólio de marca própria North Star, começando com o Stimufend, um biossimilar do Neulasta.

O risco de separação da MMS é a preocupação mais legítima. As separações são complexas. Mas o investimento da Apollo resolve a incerteza da avaliação da manchete, injeta US$ 1,25 bilhão de capital e acrescenta um parceiro com experiência específica em carve-out. O risco de execução é significativamente menor do que era antes de 20 de abril.

O que os múltiplos mostram: A MCK agora é negociada a 12,61x NTM EV/EBITDA e 16,65x NTM P/E. Seis semanas atrás, no encerramento do trimestre em 31 de março, esses mesmos múltiplos estavam em 15,20x e 19,87x, respectivamente. Esse tipo de compressão, em relação a uma empresa que ainda está orientando o crescimento de dois dígitos do EPS, é o que cria uma oportunidade genuína de avaliação.

As ruas não abandonaram as ações. Dos 17 analistas monitorados pela TIKR, 11 classificam a MCK como Buy (comprar), 4 Outperform (desempenho superior) e 2 Hold (manter). Nenhum a classifica como de desempenho inferior ou de venda. O preço-alvo médio é de US$ 949,73, 29% acima do preço atual. O JP Morgan manteve o Overweight e cortou sua meta para US$ 1.015 após os lucros. O Deutsche Bank reiterou a compra a US$ 875.

Veja como a McKesson se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise do modelo avançado TIKR

- Preço atual: US$ 737,18

- Preço-alvo (médio): ~$1,244

- Potencial de retorno total: ~69%

- TIR anualizada: ~11% / ano

O modelo TIKR de caso médio acompanha de perto as estimativas de consenso e as metas de longo prazo da própria McKesson. Os dois principais impulsionadores de receita são o crescimento do volume de especialidades farmacêuticas, oncologiae distribuição de GLP-1, e a expansão dos serviços de tecnologia RxTS, que juntos incorporam um CAGR de receita de cerca de 5% até março de 2031. O CAGR do EPS é de aproximadamente 9%, sustentado pela alavancagem das despesas operacionais e por um programa de recompra de ações que reduziu o número de ações da McKesson em mais de 23% em cinco anos.

O fator determinante da margem é a alavancagem das despesas operacionais impulsionada pela automação. A premissa de margem de lucro líquido média de cerca de 1,3% é consistente com a faixa histórica de 1,2% a 1,4% da McKesson, refletindo a estrutura de baixa margem e alto volume da distribuição farmacêutica.

O principal risco é uma desaceleração mais acentuada do que a esperada na distribuição de GLP-1, seja devido a mudanças na política do Medicare, adoção mais rápida direta ao consumidor ou mudanças nos preços do fabricante que comprimam a economia da taxa por serviço.

Conclusão

A tese se baseia em um número: EPS ajustado para o ano fiscal de 2027. A McKesson orientou US$ 43,80 a US$ 44,60, com o ponto médio aproximadamente em linha com o que Street esperava antes do relatório de lucros. Se a empresa cumprir o prometido e a consistência de seu histórico de lucros sugerir que a faixa é viável, então 16,65x os lucros futuros parecerão um desconto para uma empresa de compostos de qualidade que o mercado tenha precificado temporariamente de forma errada.

O primeiro ponto de controle é o relatório de lucros do primeiro trimestre fiscal de 2027, atualmente esperado para 5 de agosto de 2026. Observe dois aspectos: o EPS ajustado em linha com a orientação e os volumes de distribuição de GLP-1 mantendo um crescimento acima de 20%. Se ambos se mantiverem, o desconto de 26% para a alta de 52 semanas tem um caminho claro para o fechamento. Se a administração reduzir a faixa de LPA ou se os volumes de GLP-1 caírem significativamente abaixo de 20%, o caso de baixa ganhará credibilidade real.

A trajetória de lucros está intacta. A reformulação estratégica está dentro do cronograma. E 15 dos 17 analistas ainda classificam essa ação como Compra ou Desempenho Superior. O medo pode estar criando o ponto de entrada.

Você deve investir na McKesson?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a McKesson e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a McKesson juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a McKesson no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!