Principais estatísticas das ações da Prologis

- Intervalo de 52 semanas: $103 a $145

- Preço atual: $142

- Meta média da rua: US$ 151

- Meta alta da rua: US$ 165

- Consenso dos analistas: 10 compras / 4 superações / 9 retenções / 1 sem opinião

- Meta do modelo TIKR (dezembro de 2030): US$ 199

O que aconteceu?

A Prologis(PLD), o maior fundo de investimento imobiliário em logística do mundo, com 1,3 bilhão de metros quadrados em 20 países, apresentou um recorde no primeiro trimestre de 2026, que levou as ações da Prologis a uma distância impressionante de sua maior alta em 52 semanas, de US$ 145,44.

A empresa informou que o FFO (fundos provenientes de operações, a métrica padrão de lucratividade de REIT) principal do primeiro trimestre foi de US$ 1,50 por ação, acima das expectativas dos analistas de US$ 1,49, enquanto a receita foi de US$ 2,30 bilhões, contra as estimativas de US$ 2,21 bilhões.

A variação líquida efetiva do aluguel em locações iniciadas durante o trimestre atingiu 31,9%, e a ocupação fechou em 95,3%, com a administração elevando a perspectiva de ocupação média para o ano inteiro para 95,00% a 95,75%.

O CEO Dan Letter declarou na teleconferência de resultados do primeiro trimestre de 2026 que "também avançamos nossa plataforma de data center com US$ 1,3 bilhão em desenvolvimento de build-to-suit e estamos ampliando a infraestrutura digital e a energia para apoiar nossa próxima fase de crescimento", vinculando os resultados diretamente ao que se tornou o novo fluxo de receita mais observado da empresa.

A Prologis também fechou US$ 1,6 bilhão em novos compromissos de joint venture com o fundo soberano de Cingapura GIC e com o fundo de pensão canadense La Caisse, acrescentando parceiros de capital estratégico na logística dos EUA e da Europa, o que expande o alcance dos investimentos da empresa sem recorrer aos mercados de ações.

O pipeline do data center agora é de 5,6 gigawatts de energia garantidos ou em estágios avançados, com 1,3 gigawatts atualmente sob carta de intenção, e o CFO Tim Arndt confirmou na teleconferência de resultados que cada megawatt entregue nos próximos três anos está em discussão ativa com um cliente de hiperescala.

As ações da Prologis agora têm uma orientação de FFO principal para o ano inteiro de US$ 6,07 a US$ 6,23 por ação, com o ponto médio ficando um centavo acima do consenso de US$ 6,14, e o pipeline de leasing logístico foi reabastecido para níveis recordes, mesmo depois que a empresa registrou seu melhor trimestre de assinaturas já registrado.

A opinião de Wall Street sobre as ações da PLD

As ações da Prologis entram na segunda metade de 2026 com uma inflexão de locação que não é mais teórica: três dos últimos seis trimestres produziram recordes históricos, e o pipeline fechou o primeiro trimestre em novos patamares, apesar de absorver 64 milhões de pés quadrados de contratações.

No terceiro trimestre de 2025, com um valor real de US$ 1,54 bilhão, o EBITDA estava crescendo 7,4% em relação ao ano anterior, e o valor real do primeiro trimestre de 2026, de US$ 1,56 bilhão, apresentou um crescimento de 6,3%, com estimativas de consenso projetando um EBITDA de cerca de US$ 1,67 bilhão até o segundo trimestre de 2026, representando um crescimento de cerca de 10%, à medida que as recuperações de ocupação se acumulam no rol de aluguéis.

Os analistas que cobrem a PLD estão em 10 compras, 4 superações, 9 retenções e 1 sem opinião, com uma meta de preço médio de Wall Street de US$ 151 e uma alta implícita de cerca de 6% em relação aos níveis atuais; a BMO elevou as ações da Prologis para Outperform em maio, com uma meta de US$ 162, apontando especificamente para a aceleração do crescimento do FFO em 2026 e 2027, impulsionado pela melhoria da ocupação e dos spreads de relocação.

O spread da meta vai de US$ 130 a US$ 165, uma faixa que se encaixa quase perfeitamente em duas visões distintas da monetização do data center: os ursos, que veem a recuperação da logística como a única história real nos lucros de curto prazo, e os touros do BofA, que modelam cerca de US$ 400 milhões em receitas anuais da venda de data centers nos próximos cinco anos, aumentando para mais de US$ 900 milhões no período de cinco anos seguinte.

A marcação a mercado dos aluguéis embutidos de 17%, que o CFO Tim Arndt quantificou como aproximadamente US$ 750 milhões de NOI a aluguéis à vista, significa que a Prologis não precisa de um único inquilino novo para aumentar os fluxos de caixa: ela simplesmente precisa que os aluguéis existentes sejam renovados às taxas atuais de mercado.

Se a recuperação da logística estagnar ou se a incerteza da demanda impulsionada por tarifas se estender até o segundo semestre de 2026, os spreads de relocação poderão ser reduzidos, desacelerando o crescimento do NOI nas mesmas lojas abaixo da faixa de orientação de 4,75% a 5,5%.

O próximo número a ser observado é o FFO básico por ação do segundo trimestre de 2026, em que o consenso está em torno de US$ 1,56; qualquer valor igual ou superior a esse nível, combinado com o anúncio de um veículo de data center, diminuiria a diferença entre as ações da Prologis e o limite máximo de US$ 162 das metas dos analistas.

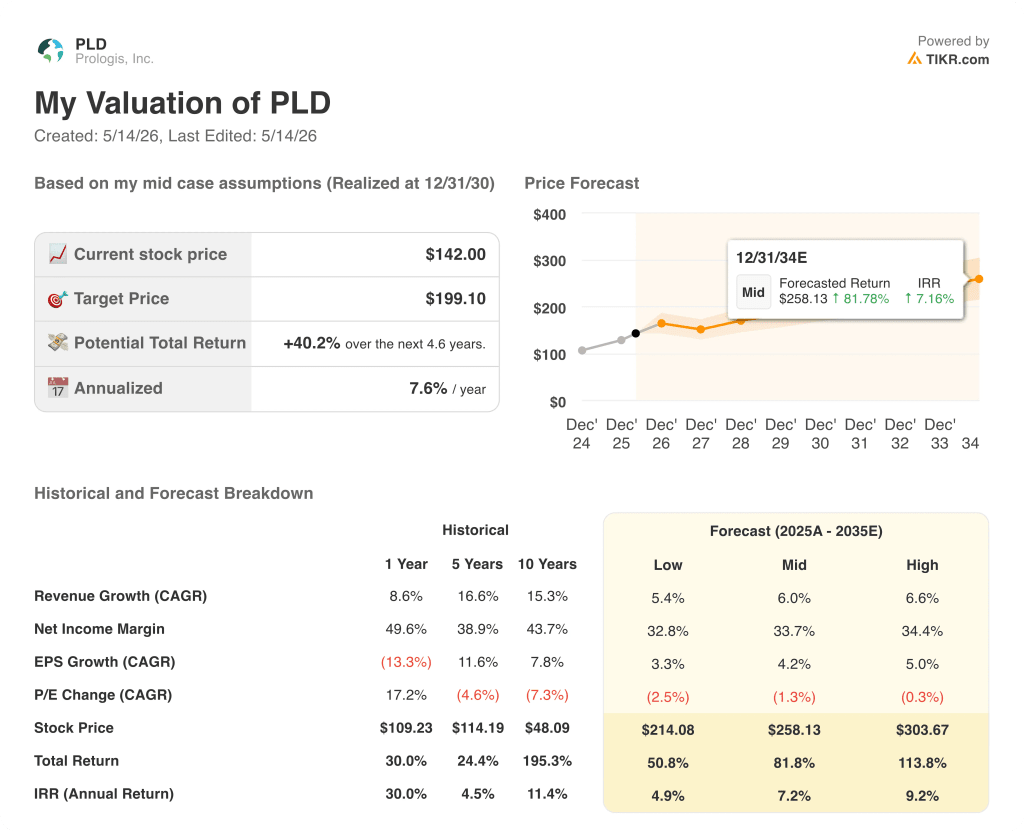

O que diz o modelo de avaliação?

O modelo TIKR avalia a PLD em uma meta média de US$ 199,10 até dezembro de 2030, pressupondo um CAGR de receita média de cerca de 6% e margens de lucro líquido estabilizadas em torno de 34%, o que implica um retorno anualizado de cerca de 7% em relação ao preço atual de US$ 142,00 e um potencial de retorno total de cerca de 40% ao longo do horizonte de previsão.

A um preço atual de US$ 142,00 contra um valor intrínseco médio de US$ 199,00 e um valor alto de US$ 304,00, com o crescimento do EBITDA reacelerando para cerca de 10% em 2026, à medida que a marcação a mercado do aluguel embutido começa a fluir, as ações da Prologis parecem subvalorizadas para o capital paciente que opera em um horizonte de tempo de vários anos.

A única questão sobre a qual esta ação depende é: a Prologis pode converter seu pipeline de energia de data center de 5,6 gigawatts em um terceiro mecanismo de ganhos durável antes que o mercado atribua a ela o valor total, ou a recuperação logística por si só levará a ação ao valor justo em um ritmo mais lento?

A oportunidade

- A marcação a mercado dos aluguéis embutidos de 17% representa cerca de US$ 750 milhões de NOI em aluguéis à vista, não exigindo a concretização de novos aluguéis, apenas prorrogações de prazos e contratos.

- O pipeline de data centers, mesmo sob um formato conservador de energia a US$ 3 milhões por megawatt, representa uma base de investimento potencial superior a US$ 15 bilhões, e o BofA projeta receitas de venda de data centers que atingirão mais de US$ 900 milhões por ano em 10 anos.

- A Prologis elevou a orientação de início de desenvolvimento para US$ 4,5 bilhões a US$ 5,5 bilhões para 2026, com cerca de 40% alocados para construção de data centers para atender a processos, dando ao mix de ganhos uma inclinação de margem mais alta no futuro.

- Três recordes históricos de locação nos últimos seis trimestres, um pipeline de propostas reabastecido em novos patamares e um espaço de grande formato 98% locado globalmente apontam para uma recuperação da ocupação que está estruturalmente em andamento, e não fabricada ciclicamente.

- O balanço patrimonial classificado como A2/A, com US$ 6,7 bilhões em liquidez e 4,8x a dívida em relação ao EBITDA ajustado, dá à Prologis o poder financeiro para executar essa construção sem diluição do patrimônio.

O risco

- O sul da Califórnia, que representa cerca de 20% do portfólio, ainda está passando por seu processo de redução, com a vacância ainda não atingindo um pico definitivo, criando um obstáculo nas métricas de crescimento das mesmas lojas nos EUA até pelo menos a primeira metade de 2027.

- A estrutura do veículo do data center continua sem ser anunciada e, até que o formato de capitalização seja confirmado, cerca de US$ 15 bilhões em valor potencial de pipeline ficam em uma zona cinzenta estratégica que as ações não podem precificar totalmente.

- As estimativas de consenso do EBITDA mostram uma desaceleração do crescimento de cerca de 10% em meados de 2026 para cerca de 5% em meados de 2027, o que significa que a janela para expansão múltipla é estreita se a narrativa do data center não se cristalizar nos próximos um ou dois trimestres.

Você deve investir na Prologis, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Prologis, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Prologis, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar ações PLD no TIKR gratuitamente →