Principais estatísticas das ações da Capital One

- Preço atual: $183,71

- Meta média das ruas: ~$ 207

- Preço-alvo da TIKR (médio): ~$308

- TIR anualizada da TIKR (média): ~12% ao ano

- Receita líquida total do 1º trimestre de 2026: US$ 15,23 bilhões (aumento de aproximadamente 58% em relação ao ano anterior, principalmente no Discover)

- EPS ajustado do 1º trimestre de 2026: US$ 4,42 (não atingiu a estimativa de US$ 4,51)

- Taxa de cobrança de cartões domésticos: 5,1% (queda de 109 bps em relação ao ano anterior)

- Índice de capital CET1: 14,4%

Avalie suas ações favoritas como COF com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Por que o lucro líquido GAAP caiu 80% enquanto os negócios subjacentes cresceram

Capital One (COF) opera como uma holding bancária que fornece cartões de crédito, empréstimos para automóveis e serviços bancários ao consumidor. A empresa concluiu a aquisição da Discover Financial em 2026, o que a tornou a maior emissora de cartões de crédito dos Estados Unidos em volume de compras e, o que é mais importante, deu-lhe a propriedade direta de sua própria rede de pagamentos, em vez de depender da Visa ou da Mastercard para processar transações.

Essa distinção é extremamente importante para a tese de longo prazo. Ser proprietário dos trilhos significa ficar com uma parte maior da economia de intercâmbio em cada transação que passa pela rede Discover. Mas chegar lá foi caro, e os resultados GAAP refletiram cada dólar desse custo.

O lucro líquido conta a história da transição. O Capital One ganhou US$ 12,39 bilhões em 2021, com a força dos gastos pós-pandemia, e depois viu os ganhos diminuírem a cada ano à medida que os custos de crédito se normalizavam, os custos de financiamento aumentavam com as taxas de juros e as despesas de integração do Discover se acumulavam. Em 2025, o lucro líquido GAAP havia caído para US$ 2,45 bilhões. Isso representa um declínio de 80% em quatro anos em uma empresa que, na verdade, cresceu significativamente.

O contexto importante é que os lucros normalizados, sem os ajustes relacionados à aquisição, têm uma aparência muito diferente. O EPS ajustado de US$ 4,42 no primeiro trimestre de 2026 implica em aproximadamente US$ 6 a US$ 7 bilhões em poder de ganho anualizado, uma vez excluídos os custos de contabilidade de compra, amortização de intangíveis e integração que fluem pelos GAAP. A lacuna entre os resultados informados pelos GAAP e o que a empresa realmente ganha em uma base de taxa de execução é a principal coisa a entender sobre a Capital One neste momento.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da COF (é grátis!) >>>

O que os analistas pensam sobre a COF após a falha no primeiro trimestre

Os resultados do primeiro trimestre de 2026 foram aparentemente mistos. A receita de US$ 15,23 bilhões superou o ano anterior em 58%, embora a maior parte desse salto tenha vindo da adição da carteira de empréstimos da Discover e da receita relacionada. Excluindo a Discover, a receita subjacente cresceu cerca de 7%. O lucro por ação ajustado de US$ 4,42 não atingiu o consenso de US$ 4,51 em cerca de 2%, o que fez com que as ações caíssem após o expediente.

O consenso das ruas está em torno de US$ 207, o que implica em uma modesta alta em relação ao preço atual. A maioria dos analistas permanece construtiva, considerando a falha como ruído de integração e não como um sinal de que o negócio subjacente está se deteriorando. O CEO Richard Fairbank foi direto na teleconferência: "Nossos resultados no primeiro trimestre refletem o sólido crescimento da receita e o forte desempenho do crédito. A integração do Discover continua indo bem, e continuamos a ganhar impulso com essa aquisição revolucionária".

O cronograma de integração tem como meta a conclusão até o primeiro semestre de 2027. Até lá, os resultados continuarão a incluir ajustes que dificultam as comparações entre os trimestres.

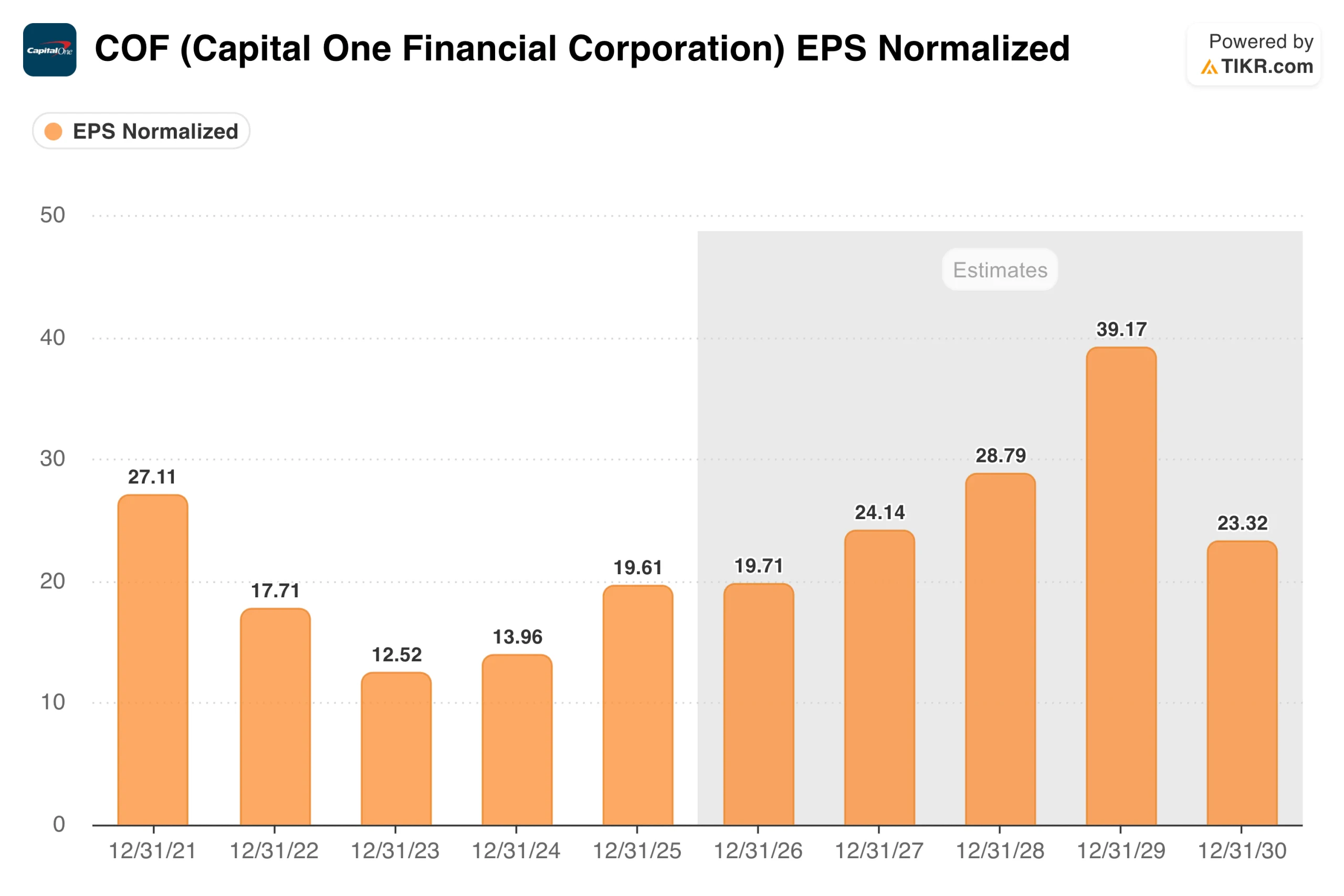

Como é o cronograma de recuperação do EPS

O lucro por ação normalizado atingiu o pico de US$ 27,11 em 2021, foi reduzido até 2023, à medida que os custos de crédito aumentaram e a empresa digeriu o ambiente de taxas, e então começou a se recuperar: US$ 13,96 em 2024 e US$ 19,61 em 2025. Em seguida, o consenso projeta cerca de US$ 20 em 2026, com os custos de integração permanecendo elevados, aumentando significativamente para cerca de US$ 24 em 2027 e cerca de US$ 29 em 2028, à medida que as sinergias se materializam e as baixas contábeis continuam a se normalizar.

A etapa de 2026 a 2027 é a principal inflexão a ser observada. É nessa etapa que se espera que as sinergias de despesas da conversão da tecnologia Discover comecem a fluir e que a taxa de inadimplência de cartões domésticos, que já melhorou 109 pontos-base de um ano para o outro, se normalize ainda mais.

Se isso acontecer dentro do cronograma estabelecido pela administração, a aceleração do LPA se tornará real, e o preço atual das ações parece estar precificando um cenário mais pessimista do que os dados suportam.

Avalie a COF instantaneamente (grátis com TIKR) >>>

O que o modelo TIKR implica no preço atual

O modelo TIKR tem como meta cerca de US$ 308 no caso médio, o que implica um retorno total de aproximadamente 68% em cerca de 4,6 anos, ou cerca de 12% ao ano.

O modelo usa um crescimento de receita de cerca de 6% ao ano, o que está mais ou menos em linha com a taxa de crescimento subjacente da Capital One, excluindo o aumento da aquisição da Discover. As margens de lucro líquido de cerca de 21% refletem a lucratividade normalizada à medida que os custos de integração diminuem. O crescimento do lucro por ação (EPS) de cerca de 7% ao ano captura a composição constante à medida que a empresa combinada atinge o estado estável.

A hipótese baixa tem como meta cerca de US$ 314 a uma taxa de aproximadamente 6% ao ano. O cenário alto atinge cerca de US$ 412. A faixa de resultados é ampla, o que é típico de uma empresa que se encontra no meio de uma grande integração e de um ciclo de crédito, mas mesmo o valor mais baixo implica um aumento significativo em relação ao preço atual.

O caso do COF: economia de rede, trilhos diretos e um ciclo de crédito em andamento

A rede Discover é o fator de valor de longo prazo que nenhum dos artigos anteriores quantificou completamente. Quando a Capital One encaminha transações por meio da rede Discover em vez de Visa ou Mastercard, ela fica com as taxas de intercâmbio que, de outra forma, iriam para a rede. Na Capital One, o volume de transações é um negócio de margem estruturalmente mais alta. Leva tempo para converter os titulares de cartões e os comerciantes, e é exatamente nisso que a administração está trabalhando no momento.

A taxa de inadimplência de cartões domésticos tem melhorado de forma constante. A queda de 109 pontos-base em relação ao ano anterior no 1º trimestre de 2026 é um movimento significativo. As baixas foram o principal motivo pelo qual o mercado perdeu a confiança no poder de lucro da Capital One, e sua melhoria direcional é mais importante do que qualquer valor de LPA ajustado de um único trimestre.

O Capital One também acabou de concluir a aquisição da Brex por cerca de US$ 4,5 bilhões, acrescentando uma plataforma de pagamentos comerciais que amplia o alcance da rede nos gastos comerciais. Isso aumenta a complexidade da integração a curto prazo, mas expande o mercado endereçável.

Os riscos: Charge-Offs, complexidade de integração e uma ampla gama de resultados

A qualidade do crédito é a variável mais importante. Se a taxa de inadimplência doméstica parar de melhorar ou voltar a acelerar em um cenário mais fraco para o consumidor, o cronograma de recuperação do EPS cai e as premissas de lucros em qualquer modelo são rapidamente revisadas para baixo. O crédito ao consumidor é mais sensível às condições econômicas do que a maioria dos investidores imagina, até que se mova contra eles.

A integração tem um prazo: o primeiro semestre de 2027. Até lá, cada trimestre incluirá ajustes relacionados à aquisição que obscurecem o quadro de lucros subjacentes. Isso cria uma volatilidade contínua e dificulta a leitura clara dos fundamentos.

E a aquisição da Brex, fechada logo após o primeiro trimestre, acrescenta mais uma camada. Administrar três grandes integrações simultaneamente e manter a disciplina de crédito é um ambiente de alto risco de execução para qualquer equipe de gestão.

Vale a pena comprar COF por US$ 184?

A Capital One não é uma ação fácil de avaliar neste momento. Os números GAAP parecem ser de uma empresa com sérios problemas. Os números normalizados parecem ser de uma empresa no meio de uma transformação cara, mas estrategicamente sólida. O trabalho é descobrir qual quadro é mais preciso.

O que os dados mostram: as baixas estão melhorando, a conversão do Discover está progredindo de acordo com o cronograma e a gerência não voltou atrás em suas expectativas de aumento de lucros no outro lado da integração. O TIKR mid-case de cerca de US$ 308 a aproximadamente 12% ao ano reflete um cenário em que a integração é executada conforme descrito e o ciclo de crédito coopera. São muitas coisas para dar certo, e é por isso que a ação é negociada onde está.

Para os investidores que estão dispostos a fazer o trabalho e a se manterem firmes durante o ruído, o preço atual oferece uma ampla margem entre a posição da ação e a posição que o modelo diz que ela poderia atingir. Em última análise, a questão que determina se essa lacuna será fechada é se a integração será cumprida.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da COF (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!