Principais conclusões:

- A Booking Holdings (BKNG) superou os lucros do primeiro trimestre de 2026 com lucro por ação ajustado de US$ 1,14, em comparação com o consenso de US$ 1,08, mas reduziu sua previsão de crescimento da receita anual devido aos impactos do conflito no Oriente Médio sobre as reservas.

- A empresa concluiu um desdobramento de ações de 25:1 em 6 de abril de 2026 e, posteriormente, precificou cerca de US$ 2,65 bilhões em novas notas seniores para fortalecer seu balanço patrimonial.

- As ações da BKNG poderiam razoavelmente atingir cerca de US$ 312 por ação até dezembro de 2030, com base em nossas premissas de avaliação.

- Isso implica um retorno total de cerca de 101% em relação ao preço atual de US$ 155, com um retorno anualizado de 16,2% nos próximos 4,6 anos.

O que aconteceu?

A Booking Holdings Inc. (BKNG) é o principal mercado de viagens on-line do mundo, operando Booking.com, Priceline, Kayak, Agoda e OpenTable. As ações caíram 27% no acumulado do ano até meados de maio de 2026, já que o conflito em curso no Oriente Médio pesou sobre uma região de reservas de alto valor. Todos os preços das ações refletem valores pós-divisão após o desdobramento de ações 25:1 da empresa em 6 de abril de 2026.

No primeiro trimestre de 2026, a empresa apresentou EPS ajustado de US$ 1,14, superando o consenso dos analistas de US$ 1,08. Mas a administração alertou que o conflito no Oriente Médio afetaria as reservas até pelo menos junho de 2026 e, como resultado, cortou sua perspectiva de crescimento de receita para o ano inteiro. Assim, os investidores venderam as ações, apesar da melhora nos lucros, empurrando-as para a mínima de US$ 151 em 52 semanas.

Os desenvolvimentos da estrutura de capital acrescentaram um contexto importante. A Booking fixou o preço de 1,9 bilhão de euros em notas seniores em maio de 2026 e separadamente fixou o preço de 750 milhões de dólares em notas seniores de 5,375% com vencimento em 2036. Essas medidas ampliam o perfil de vencimento da dívida da empresa e refletem a confiança em sua geração de caixa a longo prazo.

O CEO Glenn Fogel falou na conferência J.P. Morgan Technology, Media and Telecom em maio de 2026, reafirmando a confiança da administração na resiliência da demanda global por viagens. O preço-alvo do consenso de rua atual de US$ 224 permanece bem acima do preço atual de US$ 155, sugerindo que os analistas ainda veem um aumento significativo.

A concorrente Expedia caiu em maio de 2026, depois de sinalizar os ventos contrários da demanda de viagens no Oriente Médio e no México. O Airbnb também registrou impactos no crescimento do segundo trimestre decorrentes de interrupções geopolíticas. Mas a Marriott aumentou sua previsão de crescimento da receita anual de quartos durante o mesmo período, refletindo a natureza bifurcada da demanda de viagens.

Veja por que as ações da Booking Holdings podem proporcionar retornos atraentes quando os ventos contrários geopolíticos diminuírem e sua escala de plataforma dominante se reafirmar.

O que o modelo diz sobre as ações da BKNG

Analisamos o potencial de alta das ações da Booking Holdings com base em sua escala de plataforma dominante na Booking.com e na Priceline, na demanda resiliente de viagens globais a longo prazo e em seu modelo de negócios altamente lucrativo e com poucos ativos.

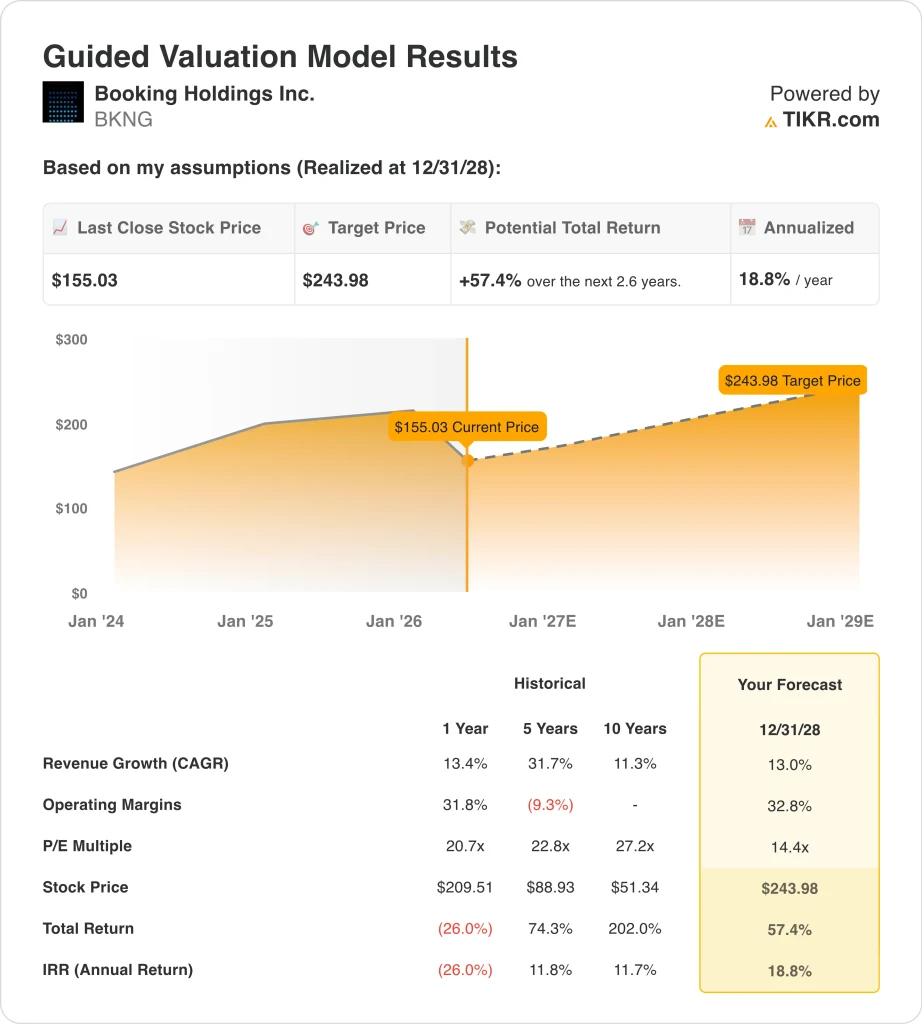

Com base em estimativas de crescimento de receita anual de 13,0%, margens operacionais de 32,8% e um múltiplo P/E normalizado de 14,4x, o modelo projeta que as ações da Booking Holdings poderiam subir de US$ 155 para cerca de US$ 244 por ação.

Isso representaria um retorno total de 57,4%, ou um retorno anualizado de 18,8% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da BKNG:

1. Crescimento da receita: 13%

A Booking Holdings aumentou a receita em um CAGR de 13,4% no último ano, de modo que uma premissa de crescimento de 13,0% se alinha bem com o desempenho recente. A plataforma continua expandindo seu inventário de acomodações alternativas, ofertas de atrações e recursos de pesquisa e reserva orientados por IA. Mas o conflito no Oriente Médio cria uma pressão de receita de curto prazo que pode persistir até pelo menos meados de 2026.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de crescimento de receita de 13,0%, refletindo a capacidade comprovada da Booking de crescer em períodos macroeconômicos desafiadores, ao mesmo tempo em que reconhecemos os atuais ventos contrários geopolíticos nas principais regiões de reservas.

O CAGR de receita de um ano de 13,4% e o CAGR futuro de dois anos de 9,2% sugerem um caminho de crescimento moderado, mas saudável, à medida que o aumento inicial de viagens pós-pandemia se normaliza.

2. Margens operacionais: 32.8%

A Booking Holdings apresentou uma margem operacional de 31,8% no ano passado, e seu modelo com poucos ativos torna as margens altamente escalonáveis. A empresa não é proprietária das propriedades em sua plataforma, de modo que o crescimento do volume de reservas acarreta um custo incremental mínimo. Mas o investimento contínuo em personalização de IA e em novas verticais, como transporte terrestre e atividades, aumenta os gastos de curto prazo.

Com base nas estimativas de consenso dos analistas, usamos uma meta de margem operacional de 32,8%, refletindo uma melhoria gradual à medida que a empresa dimensiona sua base de custos fixos e se beneficia dos ganhos de eficiência da plataforma orientada por IA.

Essa meta também é consistente com a faixa de margem operacional histórica da Booking, sugerindo que é possível alcançá-la sem exigir um desempenho excepcional além do que a empresa já demonstrou.

3. Múltiplo P/E de saída: 14,4x

A Booking Holdings atualmente é negociada a um P/L NTM futuro de cerca de 14,5x, que é historicamente baixo para uma empresa com margens brutas de 87% e um portfólio de marcas reconhecidas mundialmente. O múltiplo atual reflete a preocupação dos investidores de curto prazo com a interrupção da demanda geopolítica e a redução da orientação de crescimento da empresa.

Com base nas estimativas de consenso dos analistas, mantivemos um múltiplo de saída de 14,4x, reconhecendo que esse é um P/L definido de forma conservadora em relação aos múltiplos históricos da Booking, que podem se expandir se a demanda por viagens se normalizar mais rapidamente do que o esperado atualmente.

Portanto, o modelo de avaliação se beneficia tanto do crescimento dos lucros quanto da expansão potencial do múltiplo, o que explica o retorno anual projetado de 18,8% em relação aos preços atuais.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da BKNG até 2034 mostram resultados variados com base na recuperação da demanda global por viagens, monetização de plataformas e execução de margens (essas são estimativas, não retornos garantidos):

- Cenário baixo: A interrupção prolongada no Oriente Médio e a recuperação mais lenta das viagens internacionais limitam o crescimento da receita → 11,2% de retorno anual

- Caso médio: As viagens globais se normalizam, e a escala da plataforma impulsiona o crescimento estável da receita e a melhoria da margem → 14,8% de retorno anual

- Caso alto: a forte demanda global por viagens e as eficiências baseadas em IA impulsionam o crescimento da receita e dos lucros acima do consenso → 18,2% de retorno anual

No futuro, as ações da Booking Holdings provavelmente acompanharão a resolução ou a escalada do conflito no Oriente Médio e o ritmo de recuperação das viagens globais. A queda de 27% no acumulado do ano empurrou as ações para sua mínima de 52 semanas e criou o que o modelo sugere ser uma oportunidade de retorno atraente na maioria dos cenários. Mas os investidores de curto prazo devem estar cientes de que os ventos contrários geopolíticos podem persistir por mais tempo do que o previsto atualmente.

Veja o que os analistas pensam sobre as ações da BKNG neste momento (grátis com TIKR) >>>

Você deve investir na Booking Holdings?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o BKNG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a BKNGjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!