Principais conclusões:

- A Mastercard (MA) superou as estimativas do primeiro trimestre de 2026 com EPS ajustado de $ 4,60 contra o consenso de $ 4,40, e orientou para o crescimento da receita líquida ajustada para o ano inteiro na extremidade alta de dois dígitos baixos a adolescentes baixos.

- A empresa anunciou a aquisição da BVNK, uma plataforma que conecta a infraestrutura de pagamento fiduciário tradicional e baseada em blockchain, expandindo a posição da Mastercard em pagamentos digitais.

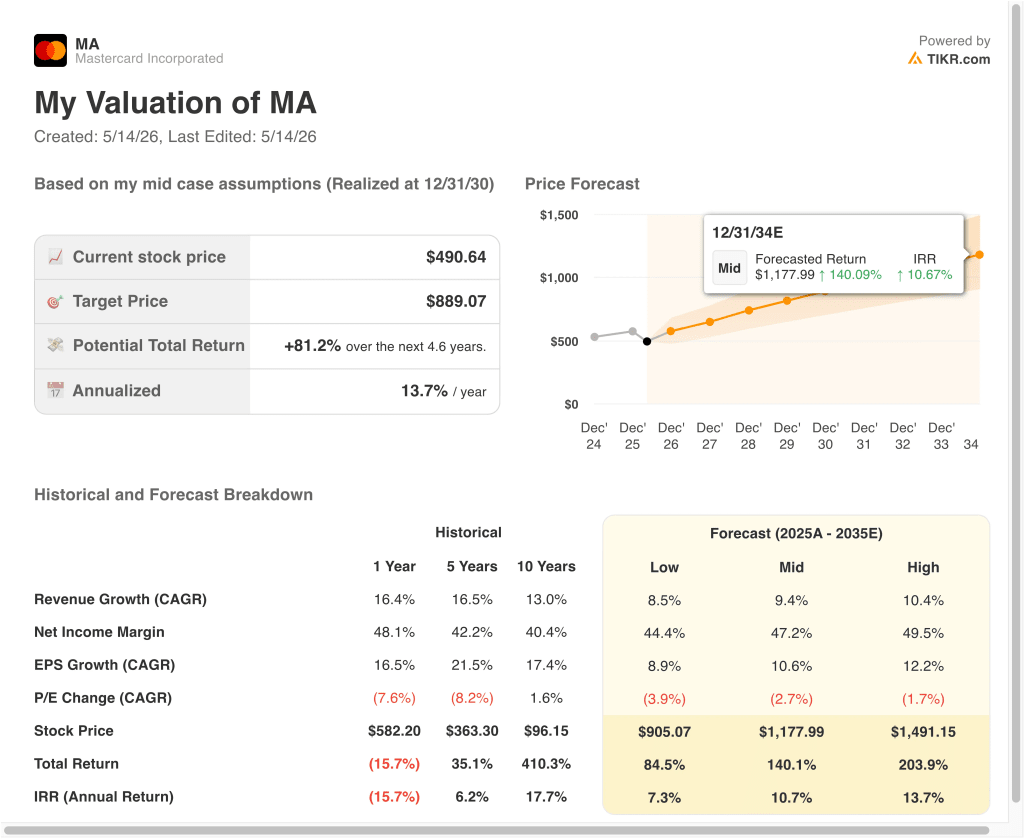

- As ações da MA poderiam razoavelmente atingir cerca de US$ 889 por ação até dezembro de 2030, com base em nossas premissas de avaliação.

- Isso implica um retorno total de cerca de 81% em relação ao preço atual de US$ 491, com um retorno anualizado de 13,7% nos próximos 4,6 anos.

O que aconteceu?

A Mastercard Incorporated (MA) opera uma das duas redes de pagamento dominantes no mundo, facilitando as transações eletrônicas entre portadores de cartões, bancos emissores e comerciantes em todo o mundo. As ações caíram 12,6% no acumulado do ano até meados de maio de 2026, apresentando um desempenho inferior ao do mercado mais amplo, apesar de um trimestre de fortes lucros.

No primeiro trimestre de 2026, a Mastercard apresentou EPS ajustado de US$ 4,60, superando o consenso dos analistas de US$ 4,40. A administração orientou o crescimento da receita líquida ajustada para o ano inteiro no limite superior de dois dígitos baixos a dez anos baixos, o que implica um crescimento de cerca de 12% a 13%. A empresa também registrou uma despesa de reestruturação de US$ 202 milhões no primeiro trimestre, refletindo a otimização contínua de sua força de trabalho e base de custos.

Vários desenvolvimentos estratégicos estão reformulando o posicionamento de longo prazo da Mastercard. A empresa anunciou que adquirirá a BVNK, uma plataforma que faz a ponte entre a infraestrutura de pagamento baseada em blockchain e os sistemas tradicionais de pagamento em moeda fiduciária.

Isso posiciona a Mastercard para capturar a receita de taxas à medida que os pagamentos digitais na cadeia crescem. A Amazon também lançou um cartão Prime Business com a marca conjunta do U.S. Bank e da Mastercard, acrescentando uma relação comercial de alto volume à sua rede.

Entretanto, a Autoridade de Conduta Financeira do Reino Unido abriu uma investigação de concorrência em maio de 2026 sobre os acordos de carteira digital da Mastercard, Visa e PayPal. Portanto, os investidores estão precificando algum risco regulatório juntamente com o forte desempenho operacional.

Os gastos dos consumidores permaneceram, em geral, resilientes. O CFO Sachin Mehra citou um crescimento contínuo e estável nos segmentos de consumidores afluentes e de mercado de massa em comentários recentes. A margem bruta LTM da Mastercard é de 100,0%, e a margem EBIT é de 59,5%, refletindo o modelo de rede bilateral altamente eficiente, em que a plataforma recebe uma taxa sobre cada transação que processa.

Veja por que as ações da Mastercard podem proporcionar retornos significativos à medida que os volumes globais de pagamentos sem dinheiro se expandem e seus investimentos em escala de infraestrutura de pagamentos digitais.

O que o modelo diz sobre as ações da MA

Analisamos o potencial de alta das ações da Mastercard com base no duopólio de sua rede global de pagamentos, na expansão dos volumes de transações internacionais e digitais e em seu modelo de negócios altamente escalável com margens brutas próximas a 100%.

Com base em estimativas de crescimento anual da receita de 12,5%, margens operacionais de 60,0% e um múltiplo P/L normalizado de 24,2x, o modelo projeta que as ações da Mastercard poderiam subir de US$ 491 para cerca de US$ 745 por ação.

Isso representaria um retorno total de 51,8%, ou um retorno anualizado de 17,1% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da MA:

1. Crescimento da receita: 12,5%

A Mastercard aumentou a receita em um CAGR de 16,4% no último ano, e o CAGR de 10 anos está em 13,0%. A penetração global de pagamentos eletrônicos continua a se expandir, principalmente nos mercados emergentes, onde o dinheiro em espécie ainda predomina. Além disso, os volumes de transações internacionais, que implicam em tarifas premium, recuperaram-se fortemente desde que as restrições de viagem da era da pandemia diminuíram.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de crescimento de receita de 12,5%, refletindo um crescimento modestamente mais conservador à medida que a penetração do mercado amadurece nos mercados desenvolvidos, equilibrada com a expansão contínua em economias emergentes de alto crescimento e novos verticais de pagamento digital.

O CAGR de 12,8% da receita de consenso para os próximos dois anos também oferece um forte apoio a essa premissa, uma vez que se alinha estreitamente com o desempenho recente e histórico.

2. Margens operacionais: 60%

A margem operacional LTM da Mastercard foi de aproximadamente 58,4%, e a empresa tem operado historicamente na faixa de 50 a 60 por cento. O modelo de negócios é altamente escalável porque o volume incremental de transações acrescenta um custo marginal mínimo à plataforma. No entanto, o encargo de reestruturação de US$ 202 milhões no primeiro trimestre de 2026 introduziu um ruído nos custos de curto prazo.

Com base nas estimativas de consenso dos analistas, usamos uma meta de margem operacional de 60,0%, refletindo a trajetória da Mastercard em direção ao topo de sua faixa de margem histórica, à medida que as iniciativas de eficiência e os investimentos em tecnologia se pagam. E a mudança estrutural em direção a transações digitais de margem mais alta também apoia essa perspectiva.

3. Múltiplo P/E de saída: 24,2x

A Mastercard é negociada a um P/L NTM futuro de cerca de 24,2x, abaixo de sua média histórica de aproximadamente 30x a 32x. Essa compressão múltipla reflete a cautela de curto prazo em relação à investigação regulatória da FCA do Reino Unido e a sensibilidade macroeconômica às tendências de gastos do consumidor. Mas os fundamentos subjacentes dos negócios continuam sólidos.

Com base nas estimativas de consenso dos analistas, mantivemos um P/L de saída de 24,2x, refletindo um múltiplo definido de forma conservadora em relação à faixa histórica da Mastercard, que reconhece a incerteza regulatória e macroeconômica atual sem pressupor o pior resultado regulatório possível.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da MA até 2034 mostram resultados variados com base no crescimento do volume global de pagamentos, na expansão dos pagamentos digitais e no ambiente regulatório (essas são estimativas, não retornos garantidos):

- Cenário baixo: Os ventos contrários regulatórios e o crescimento mais lento dos mercados emergentes limitam a expansão da receita e da margem → 7,3% de retorno anual

- Caso médio: o crescimento estável dos pagamentos globais sem dinheiro e a integração digital impulsionada pelo BVNK sustentam ganhos consistentes → 10,7% de retorno anual

- Caso alto: A aceleração dos volumes internacionais e a captura bem-sucedida de taxas de ativos digitais impulsionam o crescimento acima do consenso → 13,7% de retorno anual

No futuro, as ações da Mastercard provavelmente refletirão o sentimento dos investidores em relação ao ritmo da digitalização dos pagamentos globais e o resultado da investigação da FCA do Reino Unido.

A queda de 12,6% no acumulado do ano tornou a avaliação mais atraente em relação ao histórico recente, e o modelo de curto prazo projeta retornos anualizados de cerca de 17,1%. Mas a investigação regulatória e a incerteza macroeconômica são riscos reais que os investidores devem monitorar de perto à medida que a história se desenvolve até 2026.

Veja o que os analistas pensam sobre as ações da MA neste momento (grátis com TIKR) >>>

Você deve investir na Mastercard?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o MA e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a MAjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!