Principais estatísticas das ações do Bank of America

- Intervalo de 52 semanas: US$ 42,35 a US$ 57,55

- Preço atual: US$ 50,78

- Meta média das ruas: ~$ 63

- Preço-alvo da TIKR (médio): ~$75

- TIR anualizada da TIKR (média): ~9% ao ano

- Lucro líquido do 1º trimestre de 2026: US$ 8,6 bilhões (aumento de 17% em relação ao ano anterior)

- EPS do 1º trimestre de 2026: US$ 1,11 (aumento de 25% em relação ao ano anterior)

- Receita líquida de juros no 1º trimestre de 2026: US$ 15,7 bilhões (aumento de 9% em relação ao ano anterior)

- Rendimento de dividendos: 2,4%

Avalie suas ações favoritas, como o BAC, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Como o ciclo de taxas comprimiu os lucros do BAC e por que ele agora está correndo para o outro lado

O Bank of America (BAC) é o segundo maior banco dos EUA e uma das instituições financeiras mais sensíveis às taxas de juros do mundo. Reconhecer a sensibilidade é fundamental para entender as ações.

Quando as taxas estavam próximas de zero em 2020 e 2021, o BAC aplicou sua enorme base de depósitos em títulos de longa duração. Quando o Fed aumentou drasticamente as taxas em 2022 e 2023, o valor desses títulos caiu, e o BAC estava ganhando taxas fixas baixas em um portfólio enorme, enquanto pagava taxas mais altas para reter depósitos. Essa receita líquida de juros comprimida fez com que os números dos lucros parecessem piores do que o negócio subjacente merecia.

Essa dinâmica agora está se revertendo. A NII cresceu 9%, chegando a US$ 15,7 bilhões no primeiro trimestre de 2026. A receita aumentou 7%, chegando a US$ 30,3 bilhões. O lucro líquido foi de US$ 8,6 bilhões, um aumento de 17% em relação ao ano anterior, com EPS de US$ 1,11, representando o maior lucro trimestral por ação que o banco produziu em quase duas décadas. A administração elevou a orientação de crescimento da NII para o ano inteiro para 6% a 8%.

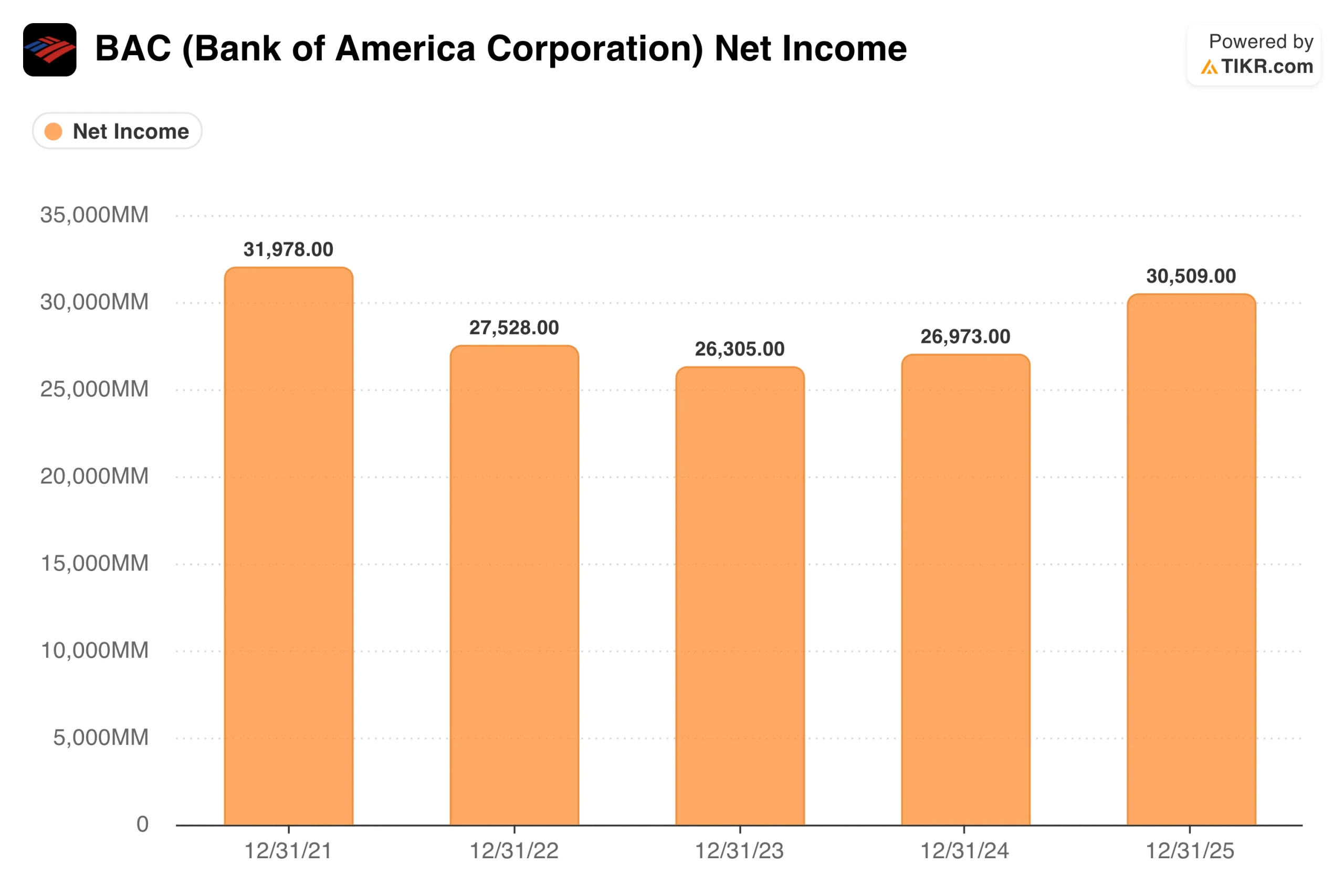

O gráfico do lucro líquido mostra claramente o ciclo das taxas. O BAC ganhou US$ 31,98 bilhões em 2021, observou sua compressão para US$ 26,3 bilhões em 2023 com os ventos contrários da carteira de títulos, e se recuperou para US$ 30,5 bilhões em 2025. Os depósitos, empréstimos e ativos de gestão de patrimônio cresceram durante todo o período. A compressão dos lucros foi uma história de taxa, não de franquia.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações do BAC (é grátis!) >>>

O que os analistas pensam sobre o BAC após a vitória no primeiro trimestre

A meta de Street de cerca de US$ 63 implica em um aumento de aproximadamente 24%, e o consenso é amplamente construtivo. O primeiro trimestre mostrou uma alavancagem operacional de quase 3%, com a receita crescendo mais rapidamente do que as despesas, e a qualidade do crédito permaneceu administrável, com as provisões diminuindo ano a ano para US$ 1,3 bilhão.

O BAC retornou US$ 9,3 bilhões aos acionistas somente no primeiro trimestre, incluindo US$ 7,2 bilhões em recompras. O rendimento de dividendos de 2,4% acrescenta um piso de renda que a maioria dos bancos semelhantes não consegue igualar em múltiplos comparáveis, e o índice de pagamento de 30% deixa um espaço substancial para o crescimento contínuo dos dividendos. Com cerca de 11 vezes os lucros futuros, o múltiplo parece conservador, dada a expansão da NII que agora está comprovadamente em andamento.

Como será a aceleração do LPA daqui para frente

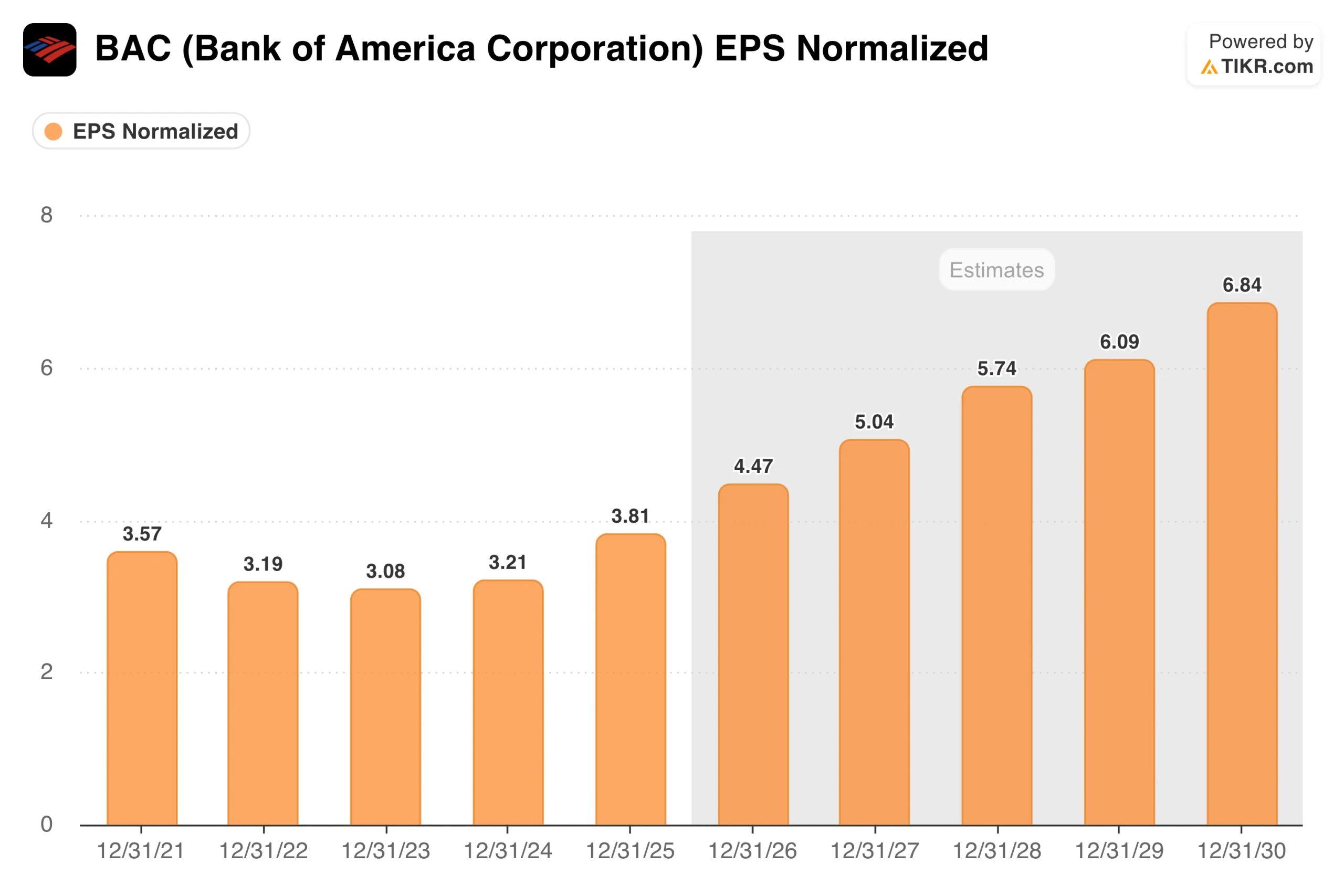

O LPA normalizado atingiu o mínimo de US$ 3,08 em 2023 e vem subindo: US$ 3,21 em 2024, US$ 3,81 em 2025. A estimativa futura para 2026 é de cerca de US$ 4,50, o LPA para o ano inteiro mais forte da história recente do BAC. Em seguida, o consenso projeta cerca de US$ 5 em 2027 e cerca de US$ 5,75 em 2028, uma taxa de crescimento de aproximadamente 15% para os próximos dois anos.

Essa é uma aceleração significativa para um banco com lucros 11 vezes maiores. Os fatores determinantes são a expansão do NII já em andamento, a alavancagem operacional, uma vez que as despesas crescem mais lentamente do que a receita, e a composição contínua das franquias de gestão de patrimônio do Merrill Lynch e do Private Bank, que geram receitas de tarifas relativamente estáveis em todos os ciclos de crédito.

Avalie o BAC instantaneamente (grátis com TIKR) >>>

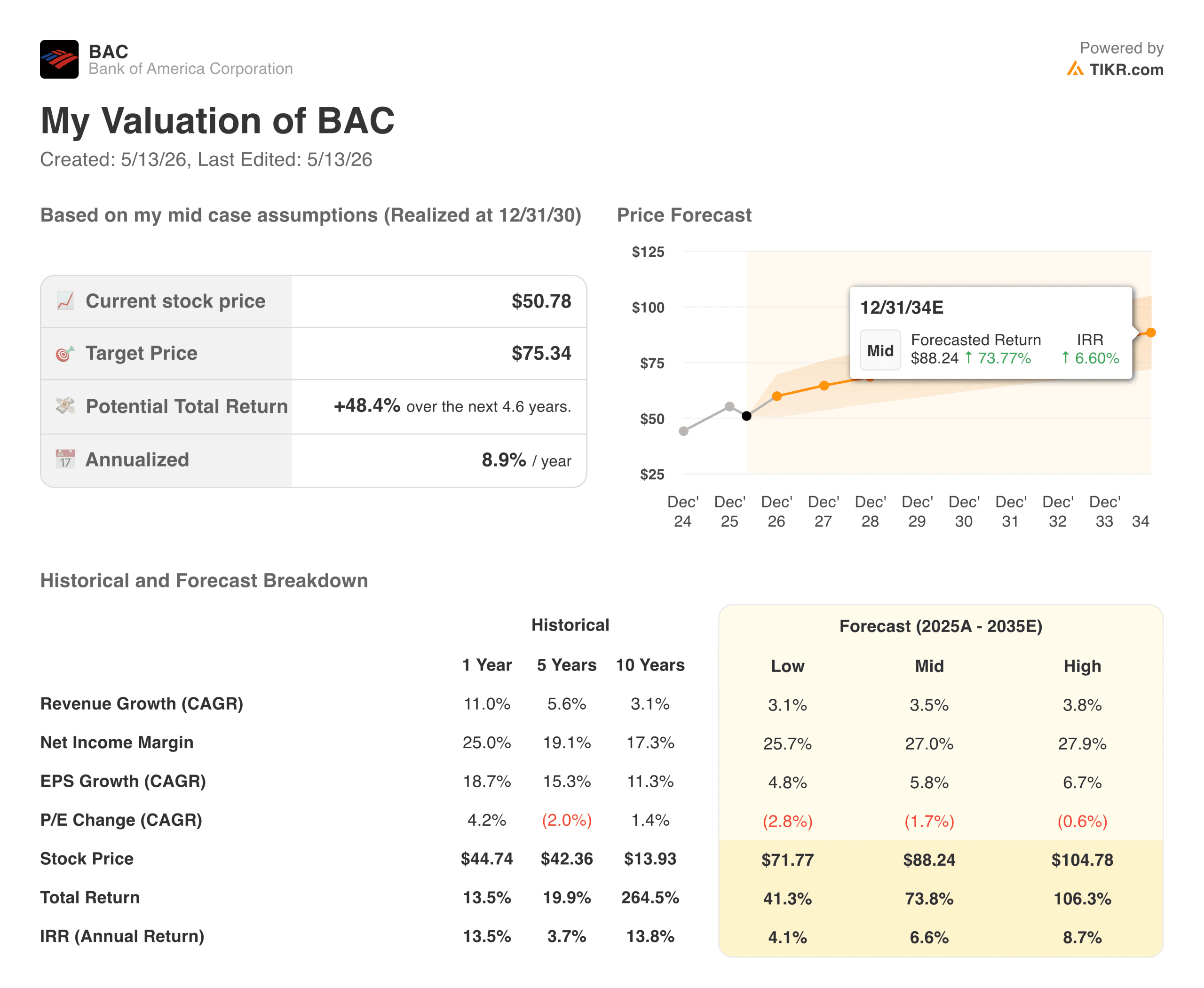

O que o modelo TIKR implica no preço atual

O modelo TIKR tem como meta cerca de US$ 75 por ação no caso médio, o que implica um retorno total de aproximadamente 48% em cerca de 4,6 anos, ou cerca de 9% ao ano. O dividendo de 2,4% acrescenta outros 10% a 11% em renda acumulada durante o período.

O modelo usa um crescimento de receita de cerca de 3,5% ao ano, uma margem de lucro líquido de cerca de 27% e um crescimento de EPS de cerca de 6% ao ano. Essas não são premissas agressivas. O cenário baixo tem como meta cerca de US$ 72 a uma taxa aproximada de 4% ao ano. O cenário alto atinge cerca de US$ 105. Até mesmo o cenário conservador implica um aumento significativo quando o dividendo é incluído.

O caso do BAC: Expansão da NII, escala e retornos de capital

O vento a favor do NII ainda tem muito a avançar. À medida que uma parte maior da carteira de títulos de renda fixa vence e é reinvestida às taxas atuais, a receita líquida de juros continua a se expandir sem exigir a assunção de riscos adicionais. É um crescimento de lucros orientado pelo tempo.

Além disso, a franquia de gestão de patrimônios da Merrill Lynch administra trilhões de ativos de clientes e gera receitas de tarifas que são relativamente insensíveis às taxas, compondo-se de forma constante em segundo plano. Com US$ 3,3 trilhões em ativos e US$ 2 trilhões em depósitos médios, a escala do BAC cria uma alavancagem operacional que os concorrentes menores não conseguem reproduzir, que é exatamente o que os números do primeiro trimestre demonstraram.

Os riscos: A sensibilidade às taxas ainda é bilateral

A mesma sensibilidade às taxas que ajuda o BAC pode prejudicá-lo se as condições mudarem. A administração quantificou isso diretamente: uma queda de 100 pontos-base nas taxas além da curva futura reduziria o NII em cerca de US$ 2 bilhões nos próximos 12 meses. Cortes do Fed mais agressivos do que o esperado moderariam a tese de expansão.

A qualidade do crédito tem sido cooperativa, mas a carteira de empréstimos ao consumidor é grande. Se o desemprego aumentar, as baixas contábeis aumentarão rapidamente. E o crescimento da receita de cerca de 3,5% ao ano é o enquadramento correto para as expectativas. A tese de retorno é sobre a aceleração do LPA a partir da expansão do NII e das recompras, e não uma inflexão na receita.

Vale a pena comprar o BAC por US$ 51?

O BAC registrou seu maior EPS em quase duas décadas, aumentou sua orientação de NII e retornou mais de US$ 9 bilhões aos acionistas em um trimestre. A ação ainda está 12% abaixo de sua máxima de 52 semanas.

A recuperação do lucro líquido de US$ 26,3 bilhões em 2023 para US$ 30,5 bilhões em 2025 não é uma projeção; ela já está nos resultados. A trajetória do EPS em direção a um valor estimado de US$ 4,50 este ano e de US$ 5,75 em 2028 reflete um negócio cujo poder de ganhos nunca foi tão prejudicado como sugeria a narrativa do portfólio de títulos.

O TIKR médio de cerca de US$ 75, com uma taxa de aproximadamente 9% ao ano, mais um dividendo de 2,4%, é um retorno total competitivo para uma das franquias financeiras mais duradouras do mundo. A rua vê US$ 63. O modelo vê US$ 75. A ação está em US$ 51.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações do BAC (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!