Principais conclusões:

- O Duolingo (DUOL) reportou uma receita de US$ 292 milhões no primeiro trimestre de 2026, um aumento de 27% em relação ao ano anterior, com o lucro líquido subindo 24% para US$ 43,5 milhões, mas a empresa manteve, em vez de aumentar, sua orientação de receita anual.

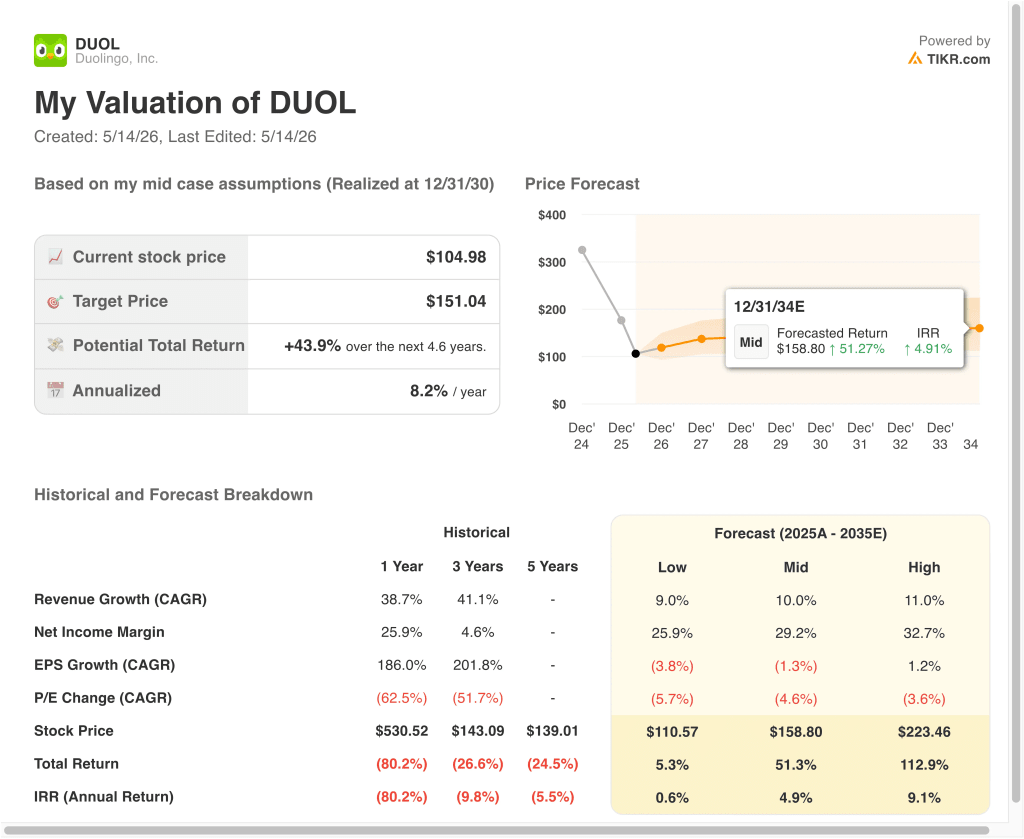

- As ações caíram aproximadamente 80% de sua maior alta em 52 semanas, de US$ 541, para cerca de US$ 105, e a Argus Research as rebaixou para "manter" em março de 2026.

- As ações da DUOL poderiam razoavelmente atingir cerca de US$ 151 por ação até dezembro de 2030, com base em nossas premissas de avaliação.

- Isso implica um retorno total de cerca de 44% em relação ao preço atual de US$ 105, com um retorno anualizado de 8,2% nos próximos 4,6 anos.

O que aconteceu?

Duolingo, Inc. (DUOL) é o aplicativo de aprendizado de idiomas mais baixado do mundo, oferecendo aulas gamificadas em mais de 40 idiomas por meio de um modelo freemium. A empresa informou uma receita de US$ 292 milhões no primeiro trimestre de 2026, um aumento de 27% em relação ao ano anterior, e um lucro líquido de US$ 43,5 milhões, um aumento de 24%. Mas as ações caíram aproximadamente 80% de sua maior alta em 52 semanas, de US$ 541, para cerca de US$ 105 em meados de maio de 2026.

O modelo freemium do Duolingo significa que a maioria dos usuários acessa o aplicativo sem nenhum custo. Um segmento menor de pagantes assina o Duolingo Plus para ter uma experiência sem anúncios e recursos avançados, e um nível premium chamado Duolingo Max oferece prática de conversação com tecnologia de IA. Portanto, o crescimento da receita depende diretamente da conversão de usuários gratuitos em assinantes pagantes e da expansão dessa base paga ao longo do tempo.

A Argus Research rebaixou a ação para "manter" em março de 2026, refletindo a preocupação com a desaceleração do ritmo de crescimento. O preço-alvo do consenso de rua atual de US$ 104 está logo abaixo do preço atual de US$ 105, sugerindo que a maioria dos analistas considera as ações com um valor razoavelmente justo nesse nível. No entanto, a empresa detém um caixa líquido de aproximadamente US$ 1,16 bilhão, o que proporciona uma forte estabilidade financeira sem ônus de dívidas.

O nível Duolingo Max do Duolingo, alimentado por IA, representa a próxima fronteira de crescimento, mas a adoção e a monetização dos recursos de IA permanecem em estágio inicial. A margem bruta LTM de 72,7% e a margem EBIT de 14,8% mostram que o negócio é lucrativo e operacionalmente sólido.

No entanto, o CAGR de dois anos do EPS é negativo, refletindo o impacto de curto prazo do elevado investimento em desenvolvimento de IA. E o CAGR de receita de 15,1% para os próximos dois anos é sólido, mas não mais excepcional em relação aos múltiplos premium que a ação já comandou.

Veja por que as ações da Duolingo poderiam oferecer retornos modestos no curto prazo a partir desse nível, mas os investidores de longo prazo devem ponderar com cuidado a vantagem limitada implícita no modelo estendido.

O que o modelo diz sobre as ações da DUOL

Analisamos o potencial de alta das ações da Duolingo com base em sua liderança na plataforma global de aprendizado de idiomas, no crescimento dos recursos de produtos baseados em IA e na melhoria da lucratividade à medida que seu modelo de monetização freemium se expande ao longo do tempo.

Com base em estimativas de crescimento de receita anual de 14,1%, margens operacionais de 10,7% e um múltiplo P/E normalizado de 15,4x, o modelo projeta que as ações da Duolingo poderiam subir de US$ 105 para cerca de US$ 142 por ação.

Isso representaria um retorno total de 35%, ou um retorno anualizado de 12% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da DUOL:

1. Crescimento da receita: 14,1%

O CAGR de um ano da receita do Duolingo foi de 38,7% e o CAGR de três anos foi de 41,1%. Mas a empresa agora está sinalizando uma trajetória de crescimento mais moderada, optando por priorizar o envolvimento do usuário em vez da monetização de curto prazo. A receita do primeiro trimestre de 2026 cresceu 27% em relação ao ano anterior, o que é saudável, mas abaixo do ritmo histórico da empresa.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de crescimento de receita de 14,1%, refletindo um caminho realista à medida que a base de usuários do Duolingo amadurece e a empresa enfrenta comparações mais difíceis ano a ano.

Essa taxa também se alinha com o CAGR de receita de consenso de dois anos de 15,1%, sugerindo que a premissa de 14,1% é consistente com as expectativas mais amplas dos analistas para o negócio.

2. Margens operacionais: 10.7%

A margem EBIT LTM do Duolingo foi de aproximadamente 8,4%, refletindo operações lucrativas, mas com investimentos pesados. A margem bruta de 72,7% fornece uma base saudável para a melhoria futura da margem, à medida que a alavancagem operacional entra em ação. Mas a empresa está gastando muito no desenvolvimento de recursos de IA e na aquisição de usuários.

Com base nas estimativas de consenso dos analistas, usamos uma meta de margem operacional de 10,7%, refletindo uma melhoria modesta à medida que os investimentos em IA geram monetização de maior valor e a empresa obtém maior alavancagem em sua base de custos fixos.

E esse nível de melhoria da margem parece viável nos próximos anos sem exigir mudanças agressivas na monetização que poderiam prejudicar o envolvimento do usuário.

3. Múltiplo P/E de saída: 15,4x

O Duolingo atualmente é negociado a um P/L NTM futuro de cerca de 15,4x, dramaticamente abaixo de sua faixa histórica de 36x a 87x. Essa compressão múltipla reflete a forte desaceleração nas expectativas de crescimento e a correção mais ampla nas avaliações de tecnologia de consumo. E a meta de consenso das ruas de US$ 104 sugere que os analistas não estão prevendo uma recuperação significativa no curto prazo.

Com base nas estimativas de consenso dos analistas, mantivemos um múltiplo de saída de 15,4x, reconhecendo que esse P/L substancialmente comprimido pode representar um valor justo se o crescimento permanecer moderado, mas também pode representar um desconto significativo se a monetização de produtos de IA da empresa voltar a se acelerar significativamente.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da DUOL até 2034 mostram resultados variados com base no crescimento de assinantes, monetização de produtos de IA e demanda global de aprendizado de idiomas (essas são estimativas, não retornos garantidos):

- Cenário baixo: o crescimento do número de assinantes estagna e os investimentos em IA não conseguem gerar uma monetização significativa da receita → 0,6% de retorno anual

- Caso médio: o crescimento estável de assinantes e a contribuição moderada de produtos de IA sustentam a melhoria gradual da receita e dos ganhos → 4,9% de retorno anual

- Caso alto: Os recursos baseados em IA são monetizados com sucesso e impulsionam o crescimento acelerado da receita e a expansão da margem → 9,1% de retorno anual

No futuro, as ações da Duolingo enfrentam uma configuração diferenciada, porque o modelo de curto prazo projeta retornos atraentes de cerca de 12% ao ano, mas o modelo de cenário de longo prazo implica um aumento muito limitado até 2034.

A queda de 80% da ação em relação ao seu pico criou um ponto de entrada muito mais razoável em uma base de curto prazo. Mas os investidores devem acompanhar de perto se os recursos de IA da empresa podem reacender o crescimento acima da atual trajetória de 14% a 15%, já que essa é a variável que mais separa o cenário médio do cenário alto nesse modelo.

Veja o que os analistas pensam sobre as ações da DUOL neste momento (grátis com TIKR) >>>

Você deve investir no Duolingo?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o DUOL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a DUOLjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!