Principais estatísticas das ações da Marriott

- Intervalo de 52 semanas: $253 a $380

- Preço atual: US$ 350,19

- Meta média da rua: US$ 377

- Preço-alvo da TIKR (médio): ~$418

- TIR anualizada da TIKR (média): ~4% ao ano

- EPS do 1º trimestre de 2026: US$ 2,73 (superou a estimativa de US$ 2,35)

- Crescimento do RevPAR global no 1º trimestre de 2026: ~2% em relação ao ano anterior

- Orientação de LPA para o ano fiscal de 2026: US$ 5,40 a US$ 5,60

- Membros do Bonvoy: 237 milhões

Avalie suas ações favoritas como MAR com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que a batida do primeiro trimestre de 2026 revelou sobre o quadro de demanda da Marriott

Marriott (MAR) administra e franqueia mais de 9.200 propriedades com mais de 1,75 milhão de quartos em 141 países. A maioria desses hotéis não é de sua propriedade. Em vez disso, cobra taxas vinculadas à receita e às reservas, deixando o investimento de capital e o risco operacional para os proprietários dos imóveis. Essa estrutura de ativos leves é o motivo pelo qual a Marriott gera bilhões em fluxo de caixa livre, embora tenha um balanço patrimonial relativamente pequeno.

Os resultados do primeiro trimestre de 2026 reforçaram que o ciclo de viagens pós-pandemia tem poder de permanência. O lucro por ação ajustado ficou em US$ 2,73, contra uma estimativa de consenso de US$ 2,35, o que representa uma significativa melhora. O RevPAR global cresceu cerca de 2% em relação ao ano anterior, impulsionado pelo forte desempenho no Oriente Médio e na Ásia-Pacífico, bem como pela demanda contínua em todo o portfólio da marca Starwood.

O Bonvoy, programa de fidelidade da Marriott, conta agora com 237 milhões de membros, uma base que impulsiona as reservas diretas, reduz os custos de distribuição e gera receita de cartão de crédito de marca conjunta, independentemente da ocupação de qualquer propriedade individual.

A administração orientou o EPS para o ano inteiro de 2026 para US$ 5,40 a US$ 5,60, com expectativa de crescimento do RevPAR global de 2% a 4%. A orientação é sólida, mas não está se acelerando, o que sugere o ponto em que nos encontramos no ciclo de viagens.

Veja as estimativas históricas e futuras das ações da Marriott (é grátis!) >>>

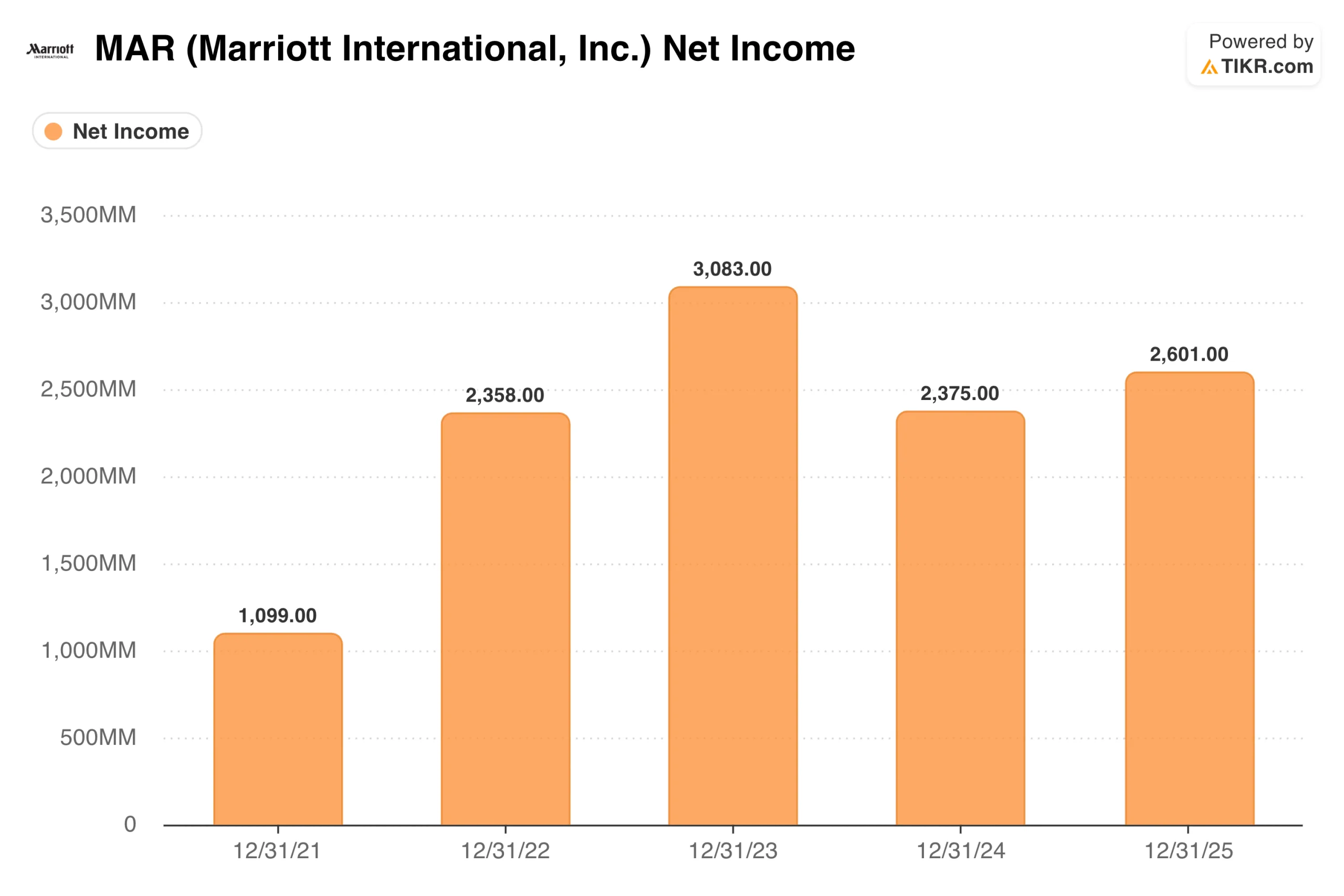

O que o lucro líquido e o fluxo de caixa livre dizem sobre a qualidade do negócio

O lucro líquido se recuperou drasticamente da pandemia, subindo de US$ 1,1 bilhão em 2021 para US$ 2,4 bilhões em 2022, atingindo um pico de US$ 3,1 bilhões em 2023, à medida que a demanda reprimida de viagens impulsionou um crescimento excepcionalmente forte do RevPAR. Caiu para US$ 2,4 bilhões em 2024 antes de se recuperar para US$ 2,6 bilhões em 2025.

Vale a pena entender o pico de 2023 e o retrocesso de 2024. O número de 2023 se beneficiou da normalização excepcionalmente forte da demanda pós-COVID. A queda de 2024 refletiu condições mais normalizadas, maior investimento em tecnologia e alguns itens únicos. Algo na faixa de US$ 2,5 a US$ 2,7 bilhões é a taxa de execução contínua mais honesta.

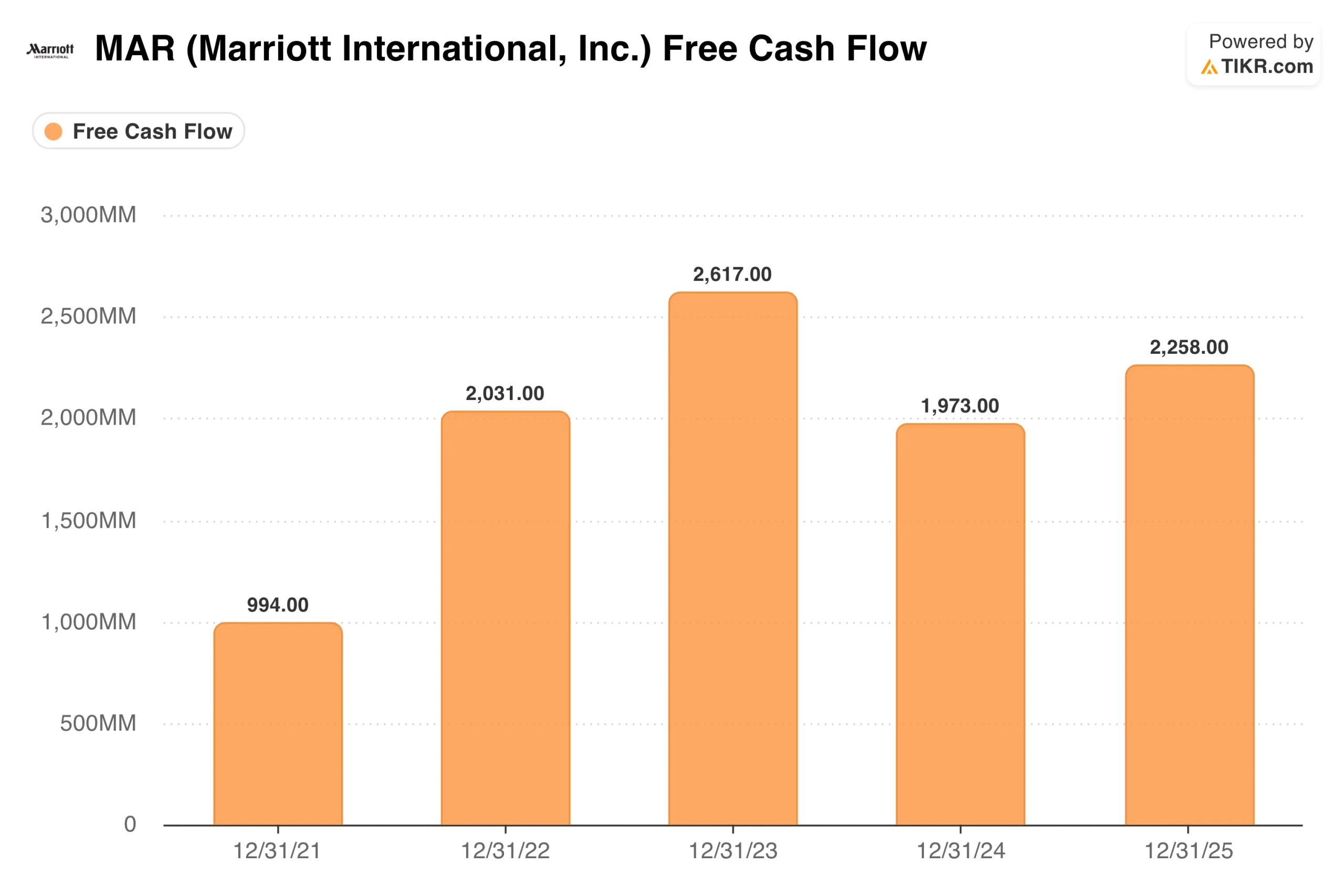

O fluxo de caixa livre conta a mesma história. A Marriott gerou US$ 994 milhões em FCF em 2021, quando o negócio ainda estava se recuperando, aumentou para US$ 2,0 bilhões em 2022, atingiu o pico de US$ 2,6 bilhões em 2023, caiu para US$ 2,0 bilhões em 2024 e se recuperou para US$ 2,3 bilhões em 2025.

Consistentemente acima de US$ 2 bilhões por ano, sem nenhum obstáculo significativo de despesas de capital, porque a Marriott não constrói hotéis. Esse FCF é devolvido aos acionistas por meio de recompras e dividendos, e é por isso que o número de ações vem diminuindo há anos, apesar do modesto crescimento da receita.

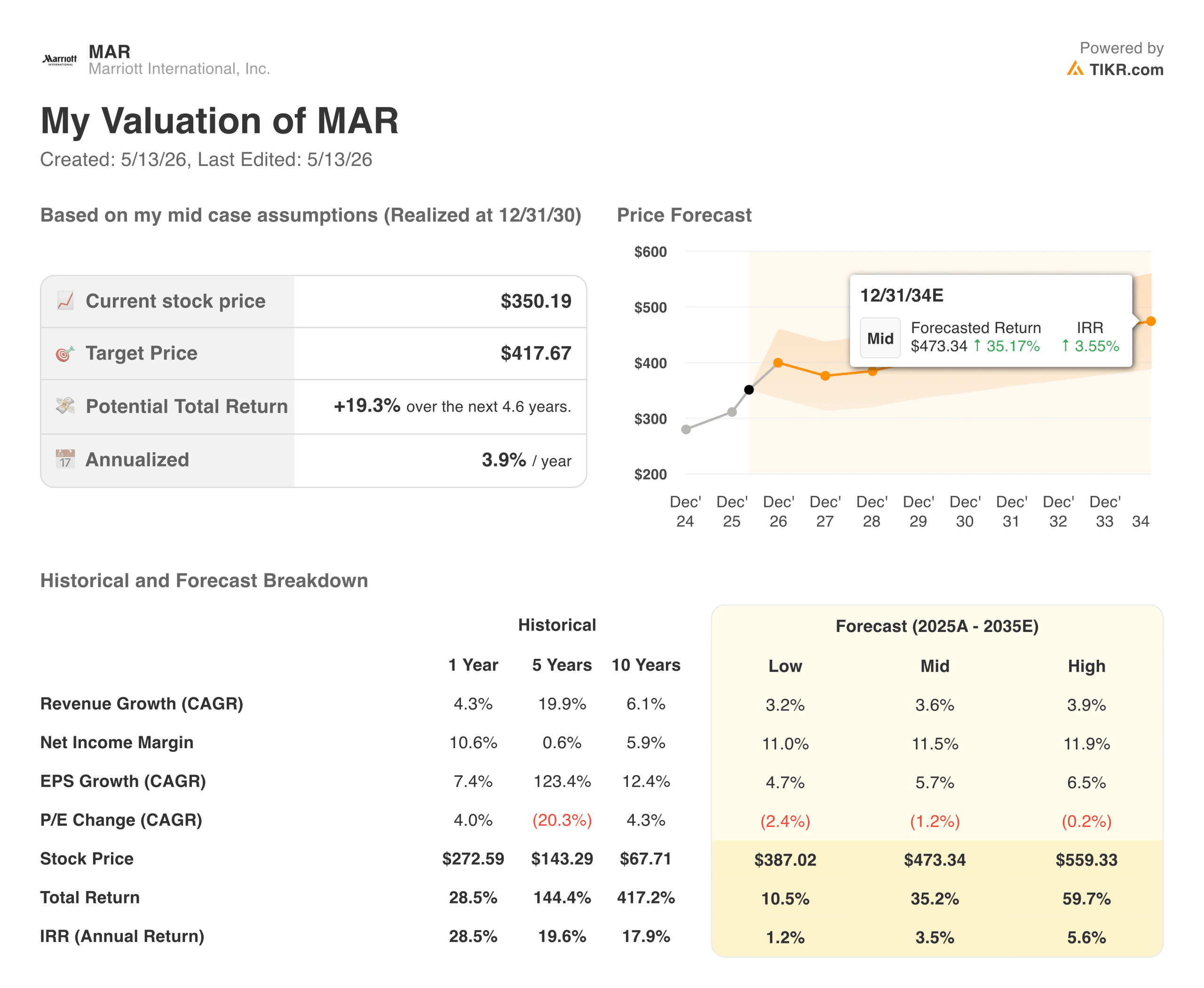

O que diz o modelo TIKR: Uma análise honesta do perfil de retorno

É aqui que a história do MAR ganha mais nuances do que os anos anteriores de forte desempenho poderiam sugerir.

O modelo TIKR tem como meta cerca de US$ 418 por ação no caso médio, o que implica um retorno total de aproximadamente 19% em cerca de 4,6 anos, ou cerca de 4% ao ano. O modelo usa um crescimento de receita de cerca de 4% ao ano, margens de lucro líquido de cerca de 12% e crescimento de EPS de cerca de 6%. Essas são premissas razoáveis para uma franquia de hospitalidade madura e com poucos ativos.

O desafio é que 4% ao ano não é um retorno independente atraente, principalmente para uma empresa com sensibilidade real aos ciclos de demanda de viagens e às condições macroeconômicas. O cenário de baixa, que tem como meta cerca de US$ 387, quase não implica em nenhuma vantagem em relação ao preço atual. O cenário de alta atinge cerca de US$ 559, com uma taxa anual aproximada de 6%, o que exige que o cenário de alta se concretize por completo.

Isso não é uma crítica ao negócio. Trata-se de uma leitura honesta do que o preço atual implica.

Veja o que os analistas pensam sobre as ações da MAR neste momento (grátis com TIKR) >>>

O caso da MAR: escala da marca, FCF com poucos ativos e um fosso de fidelidade

A posição competitiva da Marriott é realmente difícil de ser reproduzida. 31 marcas, de econômicas a ultra-luxuosas, lhe conferem poder de precificação em todos os segmentos de viajantes. Os 237 milhões de membros do programa Bonvoy criam uma vantagem de distribuição: as reservas diretas são mais baratas para a Marriott do que os canais de terceiros e são mais fáceis de manter para os hotéis. O modelo de ativos leves significa que os requisitos de capital são mínimos e a conversão de FCF é alta. O crescimento vem da assinatura de contratos de gerenciamento e franquia, e não da construção de hotéis.

A expansão internacional é a alavanca de crescimento de longo prazo. A Marriott tem uma penetração significativamente baixa em mercados como China, Índia e Sudeste Asiático, em comparação com sua presença nos EUA. Com o crescimento das viagens da classe média nessas regiões, o pipeline de novas propriedades oferece visibilidade plurianual do crescimento do número de quartos que não depende da aceleração do RevPAR em mercados maduros.

Os riscos: Sensibilidade ao ciclo e avaliação apertada

A demanda por viagens é cíclica. A receita da Marriott está vinculada à ocupação e às tarifas dos quartos, que podem mudar rapidamente em uma recessão. A atual orientação de crescimento do RevPAR de 2% a 4% é sólida, mas se as condições econômicas se atenuarem, esse número pode se tornar negativo rapidamente, e os lucros também.

A avaliação deixa pouca margem para erros. Com o preço atual, o retorno médio é de aproximadamente 4% ao ano. Qualquer déficit significativo no crescimento da receita ou nas premissas de margem empurra o modelo para o caso baixo, em que o retorno é pouco superior a zero. Esse não é um colchão confortável para um negócio sensível ao ciclo que já precificou grande parte das boas notícias.

Vale a pena comprar a MAR por US$ 350?

A Marriott é uma das empresas mais bem administradas do setor de hospitalidade global. A escala da marca, a Bonvoy, o modelo de ativos leves e o histórico de execução da administração são vantagens genuínas. Nada disso está em questão.

O modelo TIKR está dizendo que o preço atual já reflete a maioria dessas vantagens. Um retorno médio de cerca de 4% ao ano é o que você ganha por possuir uma grande empresa a um valor justo. O cenário de alta, em torno de 6%, é mais interessante, mas requer que a demanda por viagens permaneça resiliente, que a expansão internacional se acelere e que a monetização da Bonvoy continue crescendo.

Para os investidores que desejam exposição a uma franquia de hospitalidade de classe mundial como uma participação principal de longo prazo, o MAR faz sentido. Para os investidores que buscam um aumento significativo em relação aos níveis atuais, o modelo sugere que a relação risco-recompensa é mais modesta do que há um ano, quando as ações estavam sendo negociadas perto de US$ 272.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da MAR (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!