Principais estatísticas das ações da Regeneron

- Preço atual: US$ 716,80

- Meta de rua (média): ~$875

- Preço-alvo (médio): ~$1,184

- Potencial de retorno total (médio): ~65%

- TIR anualizada (média): ~11% / ano

- Reação dos ganhos do primeiro trimestre de 2026: +3.02% (4/29/26)

- Rebaixamento máximo: -21.43% (6/5/25)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Regeneron Pharmaceuticals (REGN) se apresentou na Conferência Global de Saúde do Bank of America em 12 de maio, com Ryan Crowe, Vice-Presidente Sênior de Relações com Investidores, e Marion McCourt, Vice-Presidente Executivo Comercial, no palco. Eles abordaram três assuntos que os investidores estavam esperando: quais produtos se enquadram no novo acordo de preços da nação mais favorecida, como o EYLEA HD está se mantendo contra a concorrência de biossimilares e quão próxima está a leitura do fianlimab para melanoma.

A ação está cotada a US$ 716,80, cerca de 7% abaixo do fechamento do final de 2025, de US$ 771,87, e cerca de US$ 105 abaixo da máxima de 52 semanas, de US$ 821,11. O debate central é se o acordo MFN cria um teto de preços para o DUPIXENT, o maior gerador de receita da Regeneron, ou se as divulgações da administração nesta conferência esclarecem e removem essa desvantagem. A resposta de Crowe se baseou em um detalhe estrutural que o mercado ignorou em grande parte.

O acordo MFN: o que está dentro e o que está fora

A divulgação mais importante da conferência foi o escopo do produto do acordo MFN da Regeneron com o governo dos EUA. Crowe explicou que o acordo abrange produtos de propriedade integral da Regeneron nos EUA. Em troca, a empresa recebe alívio de futuras exigências de preços do governo e proteção tarifária até pelo menos janeiro de 2029.

O EYLEA e o EYLEA HD são de propriedade integral da Regeneron nos EUA e fazem parte do acordo. O DUPIXENT, co-comercializado com a Sanofi, não. Crowe foi cuidadoso ao nomear produtos específicos devido a obrigações de confidencialidade, mas sua definição foi inequívoca: "Somos proprietários integrais do EYLEA e do EYLEA HD nos EUA, mas não somos proprietários integrais do DUPIXENT nos EUA".

Para os investidores que estão descontando a REGN com base em temores de limites de preços governamentais de curto prazo para o DUPIXENT, essa distinção é importante. De acordo com McCourt, a DUPIXENT está operando com uma taxa de receita global anual de aproximadamente US$ 20 bilhões. Qualquer restrição futura de preços dessa franquia requer uma negociação separada envolvendo a Sanofi, e não o acordo que a Regeneron já assinou.

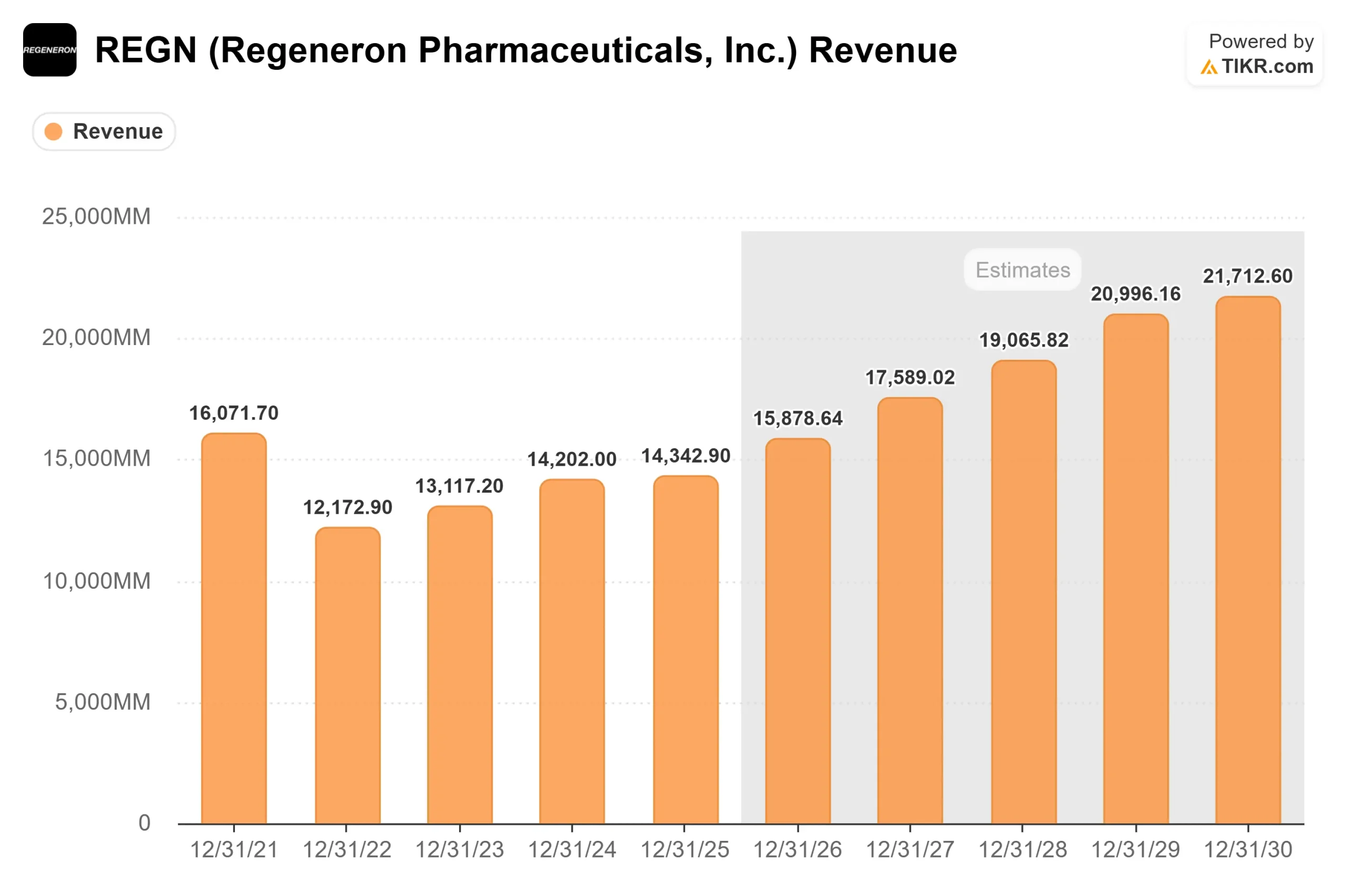

O momento oportuno aumenta a importância. Espera-se que o saldo de desenvolvimento da Sanofi, uma obrigação de participação nos lucros que comprimiu a receita de colaboração da Regeneron durante anos, seja compensado por volta do terceiro trimestre de 2026. Quando isso acontecer, a Regeneron receberá sua parte integral dos lucros do DUPIXENT sem ônus. As estimativas futuras da TIKR mostram um EPS normalizado de US$ 46,50 em 2026E, acelerando para US$ 53,86 em 2027, um salto de cerca de 16%. Esse aumento é impulsionado por esse evento de participação nos lucros, e não por novas aprovações de pipeline.

Veja as estimativas históricas e futuras para as ações da Regeneron (é grátis!) >>>

DUPIXENT: Nove indicações, um fosso competitivo

O DUPIXENT tem 1,4 milhão de pacientes em terapia em todo o mundo em nove indicações nos EUA. Quatro delas, incluindo dermatite atópica, asma, pólipos nasais e esofagite eosinofílica, são individualmente de escala de sucesso de bilheteria. Os cinco restantes, incluindo DPOC, penfigoide bolhoso, prurigo nodular e urticária espontânea crônica, ainda estão aumentando o volume de prescrição.

O lançamento do DPOC está gerando o maior interesse dos médicos. O DUPIXENT tornou-se o primeiro produto biológico aprovado para DPOC quando o FDA o liberou em setembro de 2024, visando pacientes com eosinófilos sanguíneos elevados, um marcador de inflamação do tipo 2. No estudo NOTUS de Fase 3, o medicamento reduziu as exacerbações moderadas ou graves da DPOC em 34% em comparação com o placebo e melhorou a função pulmonar em aproximadamente 139 mL no VEF1 (volume expiratório forçado em um segundo, o padrão clínico de ouro para medir a função pulmonar).

Crowe reforçou o quadro competitivo na conferência: o único outro produto biológico no mercado de DPOC "nunca demonstrou nenhuma melhora na função pulmonar, enquanto DUPIXENT, em seus estudos essenciais, demonstrou uma melhora de aproximadamente 80 ml no VEF1." Os pacientes também estão reduzindo ou eliminando a dependência de oxigênio suplementar, de acordo com McCourt e Crowe.

O fosso competitivo é biológico, não apenas comercial. O DUPIXENT tem como alvo o receptor de IL-4, que está no topo da cascata inflamatória do tipo 2. As terapias orais para a dermatite atópica funcionam mais a jusante, o que levou Crowe a concluir que é "improvável que elas superem o desempenho em termos de limpeza da pele ou coceira". Mesmo na indicação mais estabelecida da Regeneron, McCourt observou que a penetração entre os pacientes com dermatite atópica tratável permanece apenas em torno da faixa percentual de dez por cento, deixando uma longa pista comercial.

EYLEA HD: Transição da franquia no caminho certo

Doze meses atrás, o caso bear sustentava que a pressão dos biossimilares sobre o EYLEA 2 mg corroeria a franquia de retina mais rapidamente do que o EYLEA HD (aflibercept 8 mg, a formulação de próxima geração com dose mais alta) poderia compensar. Os dados atuais não confirmam isso. De acordo com os dados do segmento da TIKR, o EYLEA HD gerou US$ 1.636,90 milhões em 2025, um aumento de 36% em relação aos US$ 1.201,10 milhões em 2024, e agora representa aproximadamente metade da receita combinada da franquia anti-VEGF dos EUA, de acordo com McCourt na conferência.

A FDA expandiu o rótulo do EYLEA HD em novembro de 2025, acrescentando a dosagem semanal do quarto trimestre, a indicação de oclusão da veia da retina e a durabilidade da dosagem que se estende até 20 semanas, dando aos médicos a mais ampla flexibilidade de dosagem de qualquer produto da categoria. A gerência orientou o crescimento da demanda do EYLEA HD para o segundo trimestre de 2026 em aproximadamente 10%, consistente com o primeiro trimestre, enquanto a demanda do EYLEA 2mg foi orientada para um declínio de meados a adolescentes, à medida que a substituição por biossimilares continua. McCourt também observou que aproximadamente 95% do uso do EYLEA 2mg é feito por meio de seringa pré-cheia, enquadrando a aprovação pendente da seringa pré-cheia do EYLEA HD como um incremento positivo para a franquia, em vez de um pré-requisito para o crescimento contínuo.

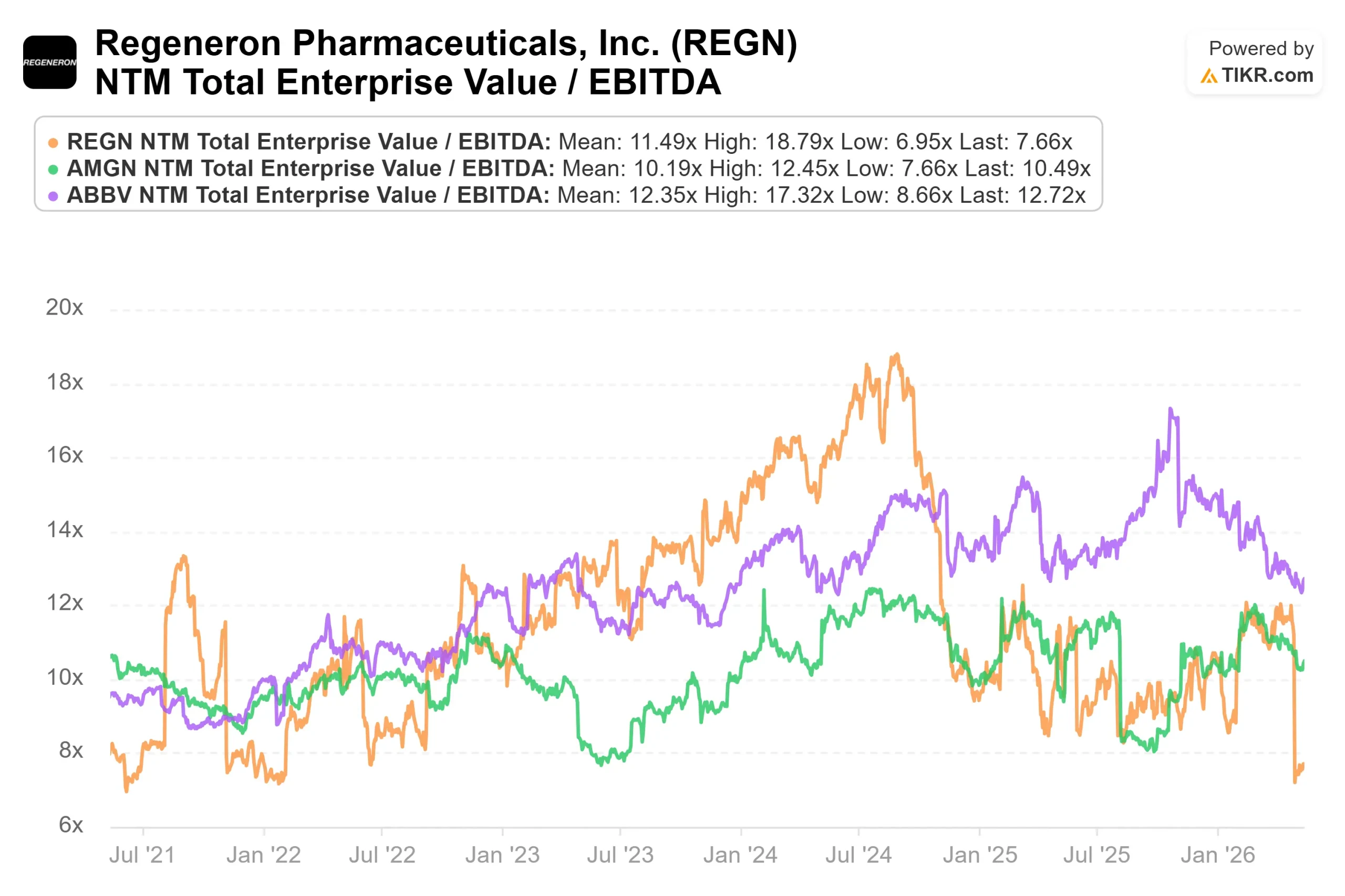

Em relação aos múltiplos de avaliação, a REGN é negociada a um EV/EBITDA NTM de 7,66x por TIKR, em comparação com a AbbVie a 12,72x e a Amgen a 10,49x. A REGN possui uma posição de caixa líquido de aproximadamente US$ 15,8 bilhões, de acordo com os dados de estrutura de capital da TIKR, enquanto ambos os pares possuem uma dívida líquida substancial. O desconto para seus pares reflete mais a incerteza do fianlimab do que qualquer fraqueza estrutural no negócio subjacente.

Fianlimab: A leitura que define o restante de 2026

O evento mais binário de curto prazo para a REGN é o resultado da Fase 3 do fianlimab mais cemiplimab (Libtayo) versus pembrolizumab (Keytruda) no melanoma metastático de primeira linha. A Regeneron confirmou, em 29 de abril, que espera dados no segundo trimestre de 2026, e Crowe, na conferência, descreveu a leitura como se estivesse se aproximando rapidamente.

Crowe avaliou o mercado global de melanoma metastático em US$ 2 bilhões a US$ 3 bilhões. O Fianlimab tem como alvo o receptor LAG-3 (gene de ativação de linfócitos 3, um ponto de controle imunológico que suprime a atividade das células T contra tumores). A única combinação de LAG-3 aprovada atualmente é o Opdualag da Bristol Myers Squibb, que apresentou uma sobrevida média livre de progressão de cerca de 10 meses e uma taxa de resposta completa de aproximadamente 12% a 13% em seu estudo principal, de acordo com Crowe. A combinação CTLA-4 mais PD-1 estabeleceu o mais alto nível de eficácia nesse cenário, com PFS mediana de 11,7 meses, embora apresente toxicidade significativa.

Os dados da Fase 1 da Regeneron em três coortes independentes mostraram uma PFS mediana combinada de aproximadamente 24 meses e uma taxa de resposta completa de 25%, de acordo com Crowe. Um resultado da Fase 3 que confirme até mesmo a superioridade direcional sobre o Opdualag provavelmente representaria o melhor perfil da categoria em um mercado em que o padrão estabelecido não é especialmente alto.

Duas ressalvas são importantes para a leitura. Em primeiro lugar, o fianlimab não conseguiu avançar para a Fase 3 no câncer de pulmão de células não pequenas, com os dados da Fase 2 não apoiando o desenvolvimento contínuo, como a Regeneron divulgou em seu comunicado de lucros do primeiro trimestre de 2026. Em segundo lugar, Crowe confirmou que o protocolo da Fase 3 do melanoma foi alterado no final de 2025, depois que o acúmulo de eventos de PFS foi mais lento do que o esperado: "Estávamos começando a nos preocupar com o momento exato em que a leitura ocorreria", o que levou à expansão da população de pacientes contribuintes, mantendo inalterado o limite de eventos necessários e exigindo pelo menos seis meses de acompanhamento para todos os pacientes. A emenda foi aprovada pelos órgãos reguladores globais e tornou-se pública em abril de 2026.

O estudo adjuvante de melanoma foi aprovado em sua primeira análise provisória, com o Comitê Independente de Monitoramento de Dados recomendando a continuação. Uma segunda análise provisória é esperada para o início do segundo semestre de 2026. Crowe foi direto ao afirmar que o cenário adjuvante apresenta um risco maior, observando que o Opdualag gerou uma razão de risco de 1,01 em comparação com a monoterapia com nivolumabe no melanoma adjuvante, o que significa que efetivamente não houve benefício, apesar da vitória na doença avançada.

Veja o desempenho da Regeneron em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual (entrada do modelo): $719.88

- Preço-alvo (médio): ~$1,184

- Potencial de retorno total: ~65%

- TIR anualizada: ~11% / ano

O modelo de caso médio da TIKR projeta aproximadamente US$ 1.184 como preço-alvo a partir de uma entrada de US$ 719,88, o que implica um retorno total de cerca de 65% e um retorno anualizado de aproximadamente 11% ao ano. O modelo vai até 31/12/30 e baseia-se em dois fatores de receita CAGR: A expansão global contínua do DUPIXENT em nove indicações e o deslocamento do EYLEA HD do EYLEA 2mg no mercado de retina dos EUA. A premissa de margem de lucro líquido de aproximadamente 37% reflete o equilíbrio de desenvolvimento da Sanofi até meados de 2026. O principal risco é a pressão sobre os preços do DUPIXENT se a estrutura de NMF eventualmente se expandir para abranger os produtos da aliança, um cenário que está muito além do horizonte do modelo de 2030.

O fluxo de caixa livre corrobora a tese. As estimativas da TIKR mostram que o FCF de US$ 4.080,50 milhões em 2025A crescerá para aproximadamente US$ 5,2 bilhões em 2026, impulsionado pelo mesmo evento de desbloqueio de receita de colaboração.

Os 30 analistas de rua que cobriam a REGN em 13 de maio dividiam-se em 18 compras, 4 superações, 7 retenções, 1 sub-reforma e 0 vendas, de acordo com os dados de metas de rua da TIKR. A meta de preço médio de aproximadamente US$ 875 implica em um aumento de aproximadamente 22% em relação aos níveis atuais, uma diferença que reflete o quanto do pipeline já começou a ser precificado pelas ruas, enquanto a incerteza financeira mantém um teto no consenso.

Conclusão

A leitura do fianlimab para melanoma metastático é o evento que movimentará essa ação nas próximas semanas. Observe a PFS mediana e a taxa de resposta completa. Uma PFS mediana materialmente superior aos 10 meses do Opdualag com uma taxa de resposta completa próxima a 20% estabeleceria um perfil de melhor da categoria e provavelmente forçaria uma reavaliação. Um resultado meramente igual ao do Opdualag levantaria dúvidas sobre a oportunidade comercial, mesmo que levasse a um eventual registro na FDA.

O negócio básico está em melhor forma do que o preço das ações reflete. O DUPIXENT está fora do atual acordo MFN, o EYLEA HD está à frente de suas metas de transição e a compensação do saldo de desenvolvimento da Sanofi no terceiro trimestre é um catalisador de lucros com prazo de validade. Se o mercado recompensará tudo isso agora ou se aguardará os dados sobre melanoma, isso será respondido dentro de algumas semanas.

Você deve investir na Regeneron?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Regeneron e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Regeneron juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Regeneron no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!