Principais estatísticas

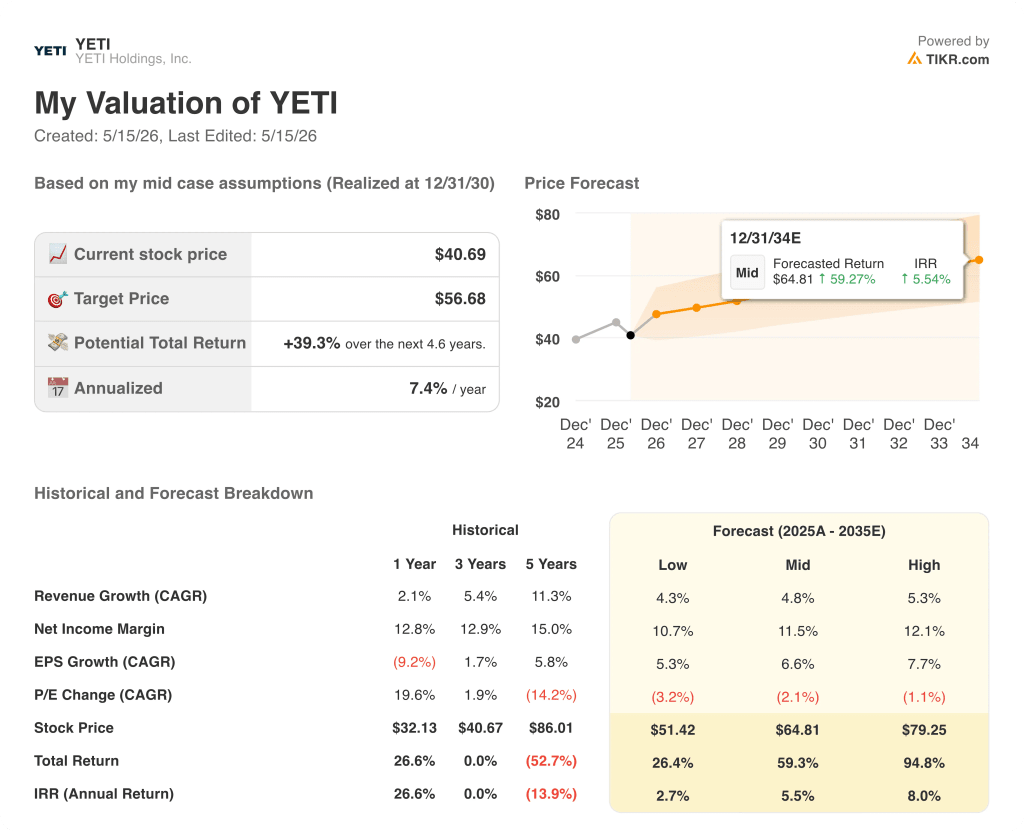

- Preço atual: ~$ 42 (15 de maio de 2026)

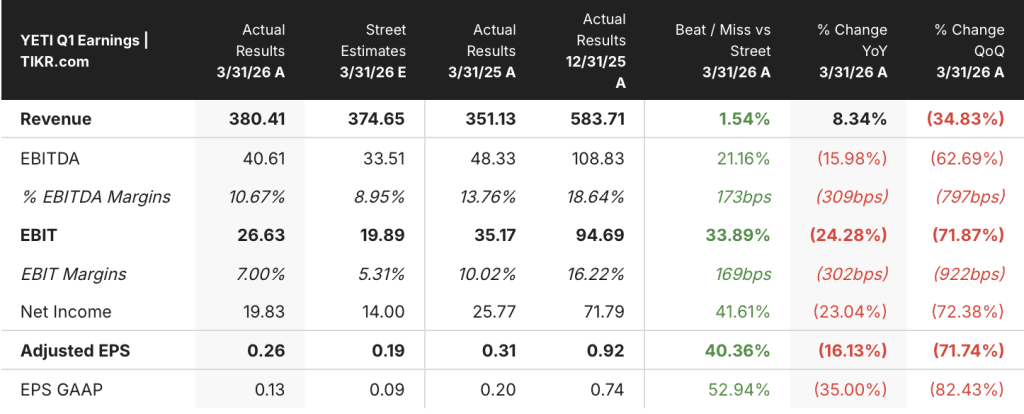

- Receita do 1º trimestre de 2026: US$ 380 milhões, +8% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: US$ 0,26, abaixo dos US$ 0,31 do 1º trimestre de 2025

- Orientação de crescimento da receita para o ano inteiro de 2026 (aumentada): 7% a 8% (anterior: 6% a 8%)

- Orientação de EPS ajustado para todo o ano de 2026 (aumentada): US$ 2,83 a US$ 2,89, +14% a +17% em relação ao ano anterior (anterior: US$ 2,77 a US$ 2,83)

- Orientação de crescimento da receita operacional ajustada para o ano de 2026 (aumentada): 8% a 10% (anterior: 6% a 8%)

- Preço-alvo do modelo TIKR (caso médio): ~$ 57, aumento implícito: ~39% em 4 anos e meio

Detalhamento dos lucros das ações da YETI: Q1 2026

As ações da YETI(YETI) abriram sua conta de 2026 com US $ 380 milhões em receita no primeiro trimestre, um aumento de 8% ano a ano e chegando ao limite superior de sua faixa de orientação inicial para o ano inteiro de 6% a 8% de crescimento.

O atacado impulsionou a manchete, crescendo 19% para US$ 184 milhões, o trimestre de atacado mais forte que a YETI entregou em mais de três anos, impulsionado pelo crescimento de dois dígitos nas vendas nos EUA e pelo estoque saudável do canal que se encaminha para os trimestres sazonalmente maiores do ano.

Os refrigeradores e equipamentos cresceram 11%, chegando a US$ 156 milhões, liderados por refrigeradores macios, bolsas, refrigeradores rígidos, estojos e armazenamento, com a demanda continuando a superar a oferta de refrigeradores macios e bolsas especificamente - uma restrição que a administração espera que a capacidade adicional no segundo semestre resolva.

O setor de bebidas registrou um crescimento de 5%, chegando a US$ 217 milhões, o segundo trimestre consecutivo de crescimento médio de um dígito, e o primeiro retorno ao crescimento no negócio de bebidas dos EUA após as correções de estoque do ano anterior, apoiado por novos lançamentos, incluindo copos empilháveis, garrafas chug, canecas de cerâmica e a garrafa Yonder Shaker.

As vendas diretas ao consumidor ficaram estáveis em US$ 197 milhões, com a força do comércio eletrônico, do Amazon Marketplace e das lojas de varejo da YETI compensada por um declínio ano a ano nas vendas corporativas vinculadas ao cronograma de pedidos, uma comparação ano a ano mais difícil e uma demanda mais branda dos compradores corporativos, de acordo com o CFO Scott Bomar na teleconferência de resultados do primeiro trimestre.

O lucro por ação ajustado da YETI caiu para US$ 0,26, de US$ 0,31 no trimestre do ano anterior, refletindo um impacto tarifário líquido desfavorável incremental de aproximadamente US$ 0,09, de acordo com Bomar.

As tarifas são o obstáculo definido para o primeiro semestre do ano: as margens brutas caíram 200 pontos-base em relação ao ano anterior, para 55,3%, incluindo um arrasto de 280 pontos-base de custos tarifários mais altos, parcialmente compensados por custos de produtos mais baixos e favorabilidade cambial.

A YETI elevou os dois extremos de sua orientação para o ano inteiro: a orientação de EPS ajustado passou de US$ 2,77 a US$ 2,83 para US$ 2,89, refletindo uma perspectiva de margem operacional mais alta de aproximadamente 14,6%, um aumento de 20 pontos-base em relação à orientação anterior de 14,4%; a orientação de margem bruta para o ano inteiro foi reduzida de 56% a 57% para 56% a 57%.

A gerência projeta que a margem bruta anual diminuirá cerca de 200 pontos-base no primeiro semestre, seguida por aproximadamente 50 pontos-base de expansão anual no segundo semestre, à medida que as pressões tarifárias do final de 2025 diminuem.

O Conselho expandiu a autorização de recompra de ações da YETI em US$ 350 milhões, elevando o total da autorização restante para US$ 500 milhões, com base em cerca de US$ 300 milhões em recompras executadas durante 2025 e um adicional planejado de US$ 100 milhões em 2026.

Finanças das ações da YETI: A pressão da margem está correndo contra o relógio

A demonstração de resultados das ações da YETI conta uma história de compressão de margem que é antecipada por design, com uma recuperação no segundo semestre embutida na própria orientação da empresa.

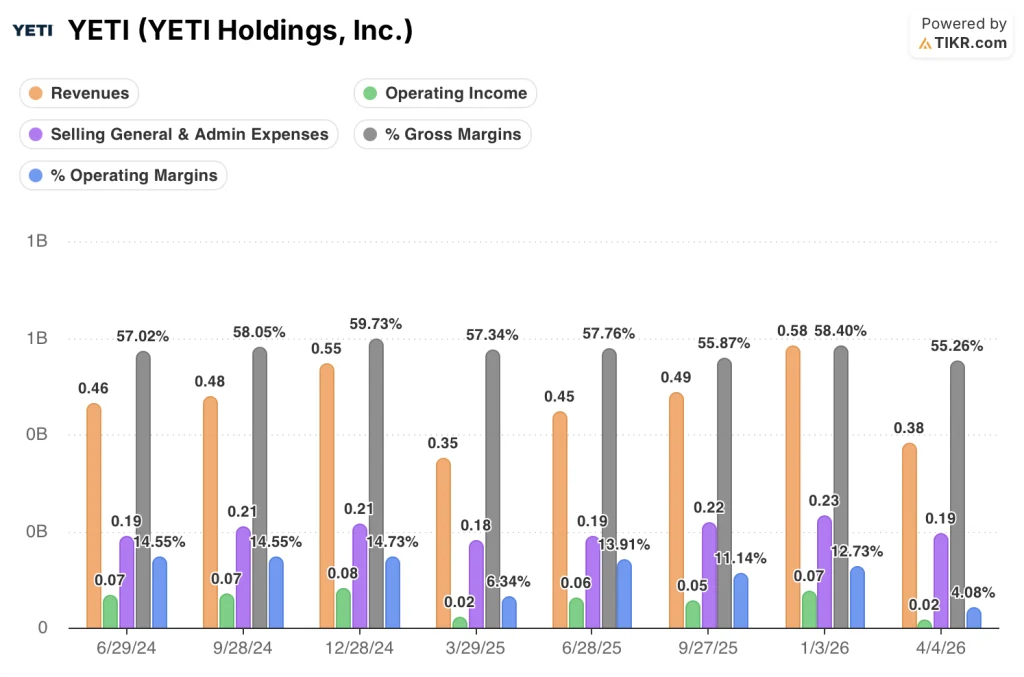

A receita cresceu de US$ 350 milhões no 1º trimestre de 2025 para US$ 380 milhões no 1º trimestre de 2026, dando continuidade a uma tendência de reaceleração sequencial após um 1º trimestre de 2025 suave, que mostrou um crescimento de apenas 2,9% em relação ao ano anterior naquele ponto do ciclo.

A margem bruta se moveu em uma faixa nos trimestres seguintes: 57,3% no primeiro trimestre de 2025, 57,8% no segundo trimestre de 2025, 55,9% no terceiro trimestre de 2025, 58,4% no quarto trimestre de 2025 e 55,3% no primeiro trimestre de 2026, sendo a leitura do trimestre atual a mais suave dos oito períodos anteriores mostrados.

A margem operacional seguiu o mesmo padrão: 14,5% no segundo trimestre de 2024, 14,6% no terceiro trimestre de 2024, 14,7% no quarto trimestre de 2024, caindo para 6,3% no primeiro trimestre de 2025, antes de se recuperar para 13,9%, 11,1% e 12,7% do segundo ao quarto trimestre de 2025 - e recuando novamente para 4,1% no primeiro trimestre de 2026.

O padrão do primeiro trimestre reflete a realidade sazonal de que o primeiro trimestre é estruturalmente o menor trimestre de receita da YETI, o que amplia a carga de custos fixos sobre as margens em relação aos trimestres maiores do segundo semestre.

O SG&A ajustado cresceu 10%, chegando a US$ 184 milhões no primeiro trimestre de 2026, com a administração atribuindo o aumento a novos investimentos em lojas, ao número de funcionários internacionais e aos gastos com tecnologia para dar suporte aos negócios digitais - custos que devem ser moderados como porcentagem da receita no segundo semestre, de acordo com Bomar.

O lucro operacional ajustado caiu 24%, para US$ 27 milhões, ou 7% das vendas, com a administração orientando para aproximadamente 350 pontos-base de melhoria da margem operacional no segundo semestre para compensar o declínio de cerca de 450 pontos-base no primeiro semestre.

O que diz o modelo de avaliação?

O modelo TIKR coloca a meta de preço médio das ações da YETI em US$ 57, contra um preço atual de aproximadamente US$ 41, o que implica um retorno total de aproximadamente 39% em quatro anos e meio, ou uma taxa anualizada de 7,4%.

O cenário médio pressupõe um CAGR de receita de 4,8% e uma margem de lucro líquido de 11,5%, com o EPS crescendo a um CAGR de 6,6%, juntamente com a compressão do múltiplo P/E de 2,1% ao ano.

Essa suposição de compressão de P/L é a restrição: mesmo com o lucro por ação crescendo 6,6% ao ano, o modelo está precificando um múltiplo de lucros cada vez menor ao longo do tempo, o que limita a valorização do preço disponível para os investidores que compram no nível atual.

A batida do primeiro trimestre e o aumento da orientação fortalecem o caso de execução de curto prazo, mas o retorno anualizado de 7,4% no caso intermediário é um resultado medido - não uma história de reavaliação.

O caso de investimento das ações da YETI está cada vez mais forte após o primeiro trimestre: o aumento da receita, o vento contrário tarifário considerado transitório e o impulso do atacado são sinais de que a tese operacional está intacta, mas o perfil de retorno ainda exige paciência e tolerância a várias compressões.

O primeiro trimestre das ações da YETI demonstrou uma clara durabilidade da demanda, mas o caso para o ano inteiro se baseia na recuperação da margem no segundo semestre, que ainda não se materializou.

O que precisa dar certo

- A margem bruta deve se recuperar para a meta de 56,5% a 57% para o ano inteiro, à medida que as compensações tarifárias diminuem no segundo semestre, fechando a lacuna de aproximadamente 200 pontos-base em relação ao ano anterior no primeiro trimestre

- As restrições de fornecimento de refrigeradores e bolsas devem ser resolvidas com a chegada de capacidade adicional no segundo semestre de 2026, conforme orientado, convertendo a demanda identificada em receita reconhecida

- O crescimento internacional deve se manter na faixa de 10% a 20% durante todo o ano, com a irregularidade das vendas corporativas no primeiro trimestre não se repetindo em escala do segundo ao quarto trimestre

- As vendas corporativas devem continuar a melhorar no início do segundo trimestre, conforme sinalizado pela gerência durante a teleconferência, recuperando-se da suavidade do timing dos pedidos que suprimiu o crescimento de D2C no primeiro trimestre

O que ainda pode dar errado

- O acordo tarifário da Seção 122 é temporário, e o cenário básico da gerência pressupõe que as taxas da IEEPA retornem a aproximadamente 20% em julho, restaurando o custo negativo e, potencialmente, corroendo o aumento da orientação se as taxas tarifárias realizadas se deteriorarem ainda mais

- A margem bruta caiu para 55,3% no 1º trimestre de 2026, a leitura mais suave dos últimos oito trimestres; se a recuperação no 2º trimestre for insuficiente, a margem operacional de 14,6% para o ano inteiro estará em risco e a faixa de orientação do EPS de US$ 2,83 a US$ 2,89 será reduzida em direção ao seu piso

- O D2C ficou estável em US$ 197 milhões, com as vendas corporativas atuando como um obstáculo; se os compradores corporativos continuarem cautelosos no segundo e terceiro trimestres, a mudança do mix de canais para o atacado (que tem margens menores do que o DTC) poderá pressionar ainda mais a recuperação da margem bruta

- O caso intermediário da TIKR pressupõe uma compressão de P/L de 2,1% ao ano: se a execução for prejudicada em qualquer um dos cenários acima, a compressão múltipla se acelera e a projeção de retorno total de aproximadamente 39% ao longo de 4,6 anos diminui consideravelmente

Você deve investir na YETI Holdings, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da YETI Holdings, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a YETI Holdings, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da YETI no TIKR gratuitamente →