Principais conclusões:

- A Freshworks superou as estimativas de receita do primeiro trimestre de 2026 com cerca de US$ 229 milhões em receita, um aumento de cerca de 16% em relação ao ano anterior

- A empresa está cortando 11% de sua força de trabalho à medida que a IA remodela o setor de software em geral

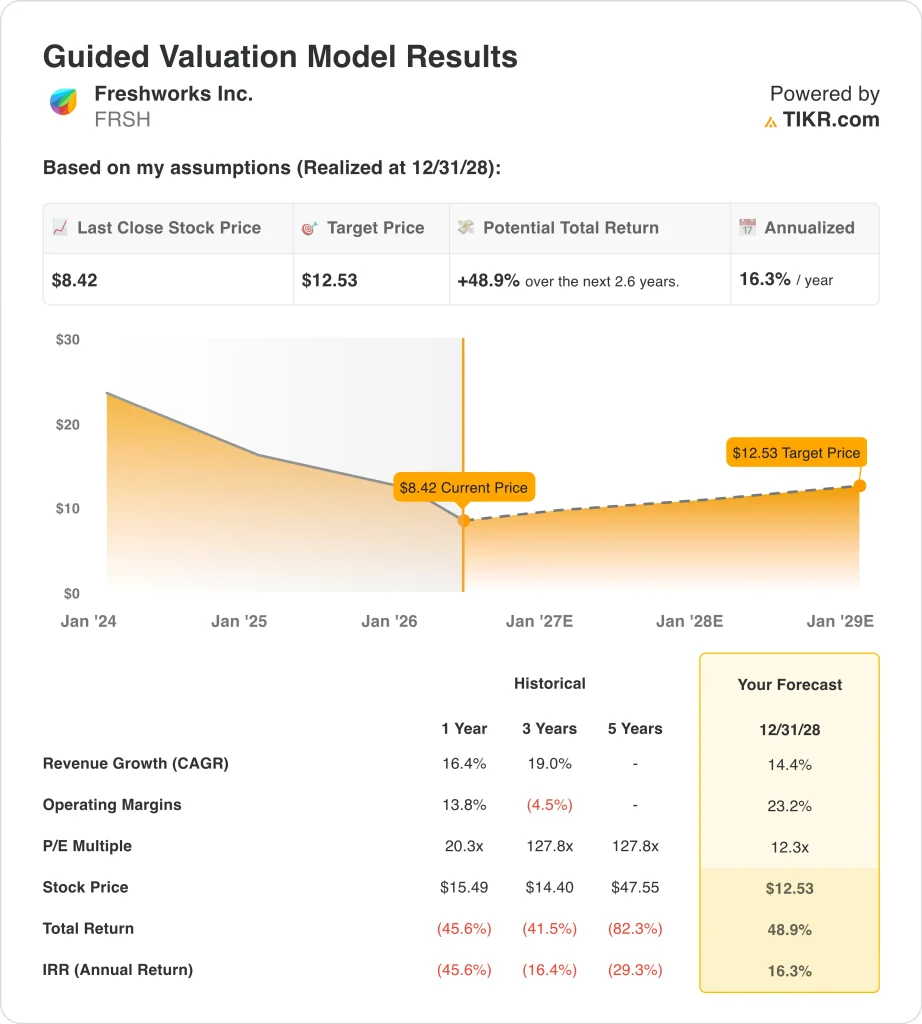

- As ações da FRSH são negociadas perto de US$ 8, bem abaixo da alta de US$ 16 em 52 semanas, e a meta de consenso dos analistas está perto de US$ 12

- As ações da FRSH podem subir de US$ 8 para cerca de US$ 13 por ação até dezembro de 2028

- Isso implica um retorno total de cerca de 49%, ou cerca de 16% anualizado nos próximos 2,6 anos

O que aconteceu?

A Freshworks Inc. (FRSH) divulgou resultados do primeiro trimestre de 2026 que superaram as estimativas, mas que vieram acompanhados de um importante anúncio de reestruturação. A receita atingiu cerca de US$ 229 milhões, um aumento de cerca de 16% em relação ao ano anterior. Isso superou as expectativas dos analistas de cerca de US$ 223 milhões. Mas a maior manchete foi a decisão da empresa de cortar 11% de sua força de trabalho. A gerência citou a rápida transformação do desenvolvimento de software pela IA como o principal fator.

Esses cortes de empregos refletem uma tendência mais ampla do setor, e a Freshworks está agindo rapidamente para adaptar sua estrutura de custos para um mundo que prioriza a IA. A empresa espera um encargo de reestruturação de US$ 7 milhões a US$ 9 milhões no segundo trimestre de 2026 para cobrir essas mudanças.

Os investidores estão observando atentamente para ver se as operações mais enxutas levarão a uma melhoria significativa da margem no segundo semestre de 2026. E a perda operacional no primeiro trimestre diminuiu para US$ 8,1 milhões, o que mostra um progresso real, mesmo que a lucratividade continue sendo um trabalho em andamento.

O CEO Dennis Woodside adquiriu pessoalmente 125.000 ações em março de 2026, e esse tipo de compra por parte de insiders sinaliza a confiança da liderança no valor das ações. O conselho autorizou um programa de recompra de ações de US$ 400 milhões em fevereiro de 2026, portanto, a administração está claramente agindo de acordo com sua crença de que as ações estão subvalorizadas.

As ações perderam cerca de 46% de seu valor no último ano, e a faixa de 52 semanas vai de US$ 7 a US$ 16. A Freshworks também nomeou Ian Tickle como diretor de receita em março de 2026, sinalizando um foco renovado na execução de vendas nos principais mercados empresariais. A empresa realizou seu evento de produto Refresh 2026 em maio, que normalmente impulsiona o impulso do pipeline e o envolvimento do cliente.

Veja por que as ações da Freshworks podem ter uma alta significativa nos próximos anos, à medida que as economias com reestruturação e a adoção de produtos de IA aumentam a lucratividade.

O que o modelo diz sobre as ações da FRSH

Analisamos o potencial de alta das ações da Freshworks com base em seu portfólio de produtos integrados à IA, na recuperação esperada da margem com a reestruturação da força de trabalho e no crescimento sustentado da receita do suporte ao cliente baseado em nuvem e do software de gerenciamento de serviços de TI.

Com base em estimativas de crescimento de receita anual de 14,4%, margens operacionais de 23,2% e um múltiplo P/L normalizado de 12,3x, o modelo projeta que as ações da Freshworks poderiam subir de US$ 8 para cerca de US$ 13 por ação até dezembro de 2028.

Isso representaria um retorno total de 48,9%, ou um retorno anualizado de 16,3% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da FRSH:

1. Crescimento da receita: 14,4%

A Freshworks tem superado as estimativas de receita dos analistas de forma consistente nos últimos trimestres. A receita do primeiro trimestre de 2026, de cerca de US$ 229 milhões, superou as estimativas em cerca de US$ 6 milhões. A empresa aumentou a receita a uma taxa anual composta de cerca de 19% nos últimos 3 anos, mas espera-se que o crescimento seja moderado à medida que o negócio amadurece e o cenário competitivo se intensifica.

Com base nas estimativas de consenso dos analistas, usamos uma taxa de crescimento anual de receita de 14,4%. Isso reflete a demanda contínua por suporte ao cliente com IA e ferramentas de gerenciamento de serviços de TI. Também leva em conta a pressão competitiva de fornecedores maiores de software empresarial com ecossistemas de integração mais profundos.

O novo Chief Revenue Officer e o evento de produto Refresh 2026 sugerem que a gerência está priorizando a execução de vendas e a inovação. Juntos, esses fatores sustentam uma suposição de crescimento em meados da década de dez até 2028, mas a execução consistente continua sendo a variável mais importante.

2. Margens operacionais: 23,2%

A Freshworks registrou um prejuízo operacional de US$ 8,1 milhões no primeiro trimestre de 2026, mas a trajetória está melhorando rapidamente. A margem bruta continua forte, em torno de 85%, o que é alto até mesmo para os padrões do setor de software. Essa alta margem bruta dá à empresa um espaço significativo para converter a receita em lucro operacional à medida que ela cresce.

Com base nas estimativas de consenso dos analistas, usamos uma meta de margem operacional de 23,2%. A redução de 11% da força de trabalho deve diminuir substancialmente as despesas operacionais a partir do segundo semestre de 2026. Espera-se também que os fluxos de trabalho baseados em IA reduzam os custos de suporte e engenharia ao longo do tempo.

Atingir cerca de 23% de margens operacionais a partir de uma posição atual de prejuízo operacional é ambicioso. Mas é consistente com a melhoria da estrutura de custos da empresa e com o que as empresas de software disciplinadas e orientadas por IA têm alcançado historicamente.

3. Múltiplo P/E de saída: 12,3x

Atualmente, a Freshworks é negociada a um P/L para os próximos doze meses de cerca de 12x. Esse valor é baixo em relação à maioria dos pares de software e reflete as expectativas de crescimento reduzidas no último ano. O múltiplo se contraiu acentuadamente à medida que o mercado questionou o caminho da empresa para a lucratividade sustentada.

Com base nas estimativas de consenso dos analistas, mantivemos um múltiplo de saída de 12,3x. Essa é uma premissa conservadora que leva em conta o risco contínuo de execução em torno da transição da IA. Ela também reflete a incerteza sobre o cronograma para alcançar uma lucratividade consistente.

Se a empresa cumprir suas metas de reestruturação e voltar a acelerar o crescimento, é possível uma reavaliação significativa do múltiplo. Mas, por enquanto, o modelo supõe, de forma conservadora, que o mercado aguardará a comprovação da execução antes de recompensar a ação com um múltiplo de ganhos mais alto.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

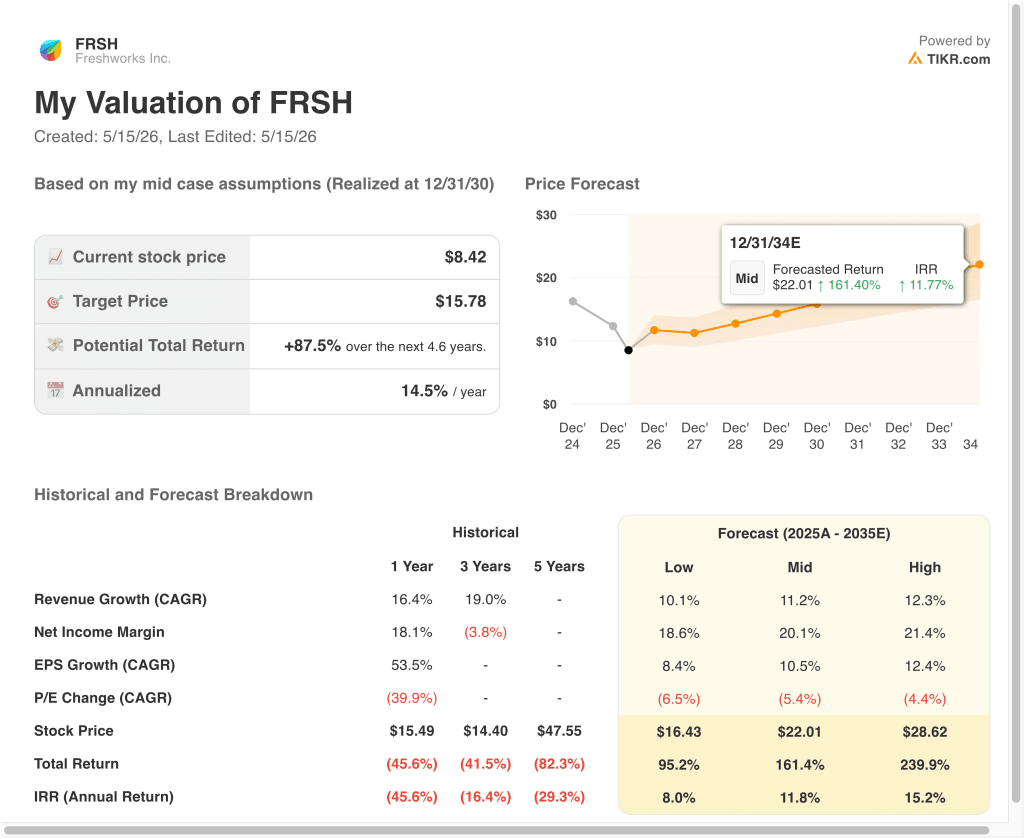

Diferentes cenários para as ações da FRSH até 2035 mostram resultados variados com base no crescimento da receita, na expansão da margem e na adoção de produtos de IA (essas são estimativas, não retornos garantidos):

- Cenário baixo: O crescimento da receita não é satisfatório e as economias com a reestruturação se materializam mais lentamente do que o esperado → 8,0% de retorno anual

- Caso médio: Os produtos de IA ganham força e as margens aumentam à medida que a reestruturação proporciona economias → 11,8% de retorno anual

- Caso alto: o forte crescimento da receita e a melhoria mais rápida da margem geram uma reavaliação significativa → 15,2% de retornos anuais

No futuro, a Freshworks está em um ponto de virada decisivo em sua história como empresa. A combinação de compras significativas de insiders, um grande programa de recompra de ações e um novo Chief Revenue Officer sinaliza que a administração está levando a sério a criação de valor de longo prazo para os acionistas.

Mas o mercado precisará ver uma execução trimestral consistente da lucratividade antes de recompensar as ações com um múltiplo significativamente mais alto.

Veja o que os analistas pensam sobre as ações da FRSH neste momento (grátis com TIKR) >>>

Você deve investir na Freshworks?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Abra o FRSH e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a FRSHjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!