Principais estatísticas

- Preço atual: US$ 7,44 (14 de maio de 2026)

- Receita do 1º trimestre de 2026: US$ 648 milhões, +15,9% em relação ao ano anterior

- EBITDA ajustado do 1º trimestre de 2026: US$ 84,4 milhões, +25,2% em relação ao ano anterior

- Orientação de receita para o ano inteiro de 2026: US$ 2,56 bilhões a US$ 2,58 bilhões

- Orientação do EBITDA ajustado para o ano de 2026: US$ 328 milhões a US$ 332 milhões

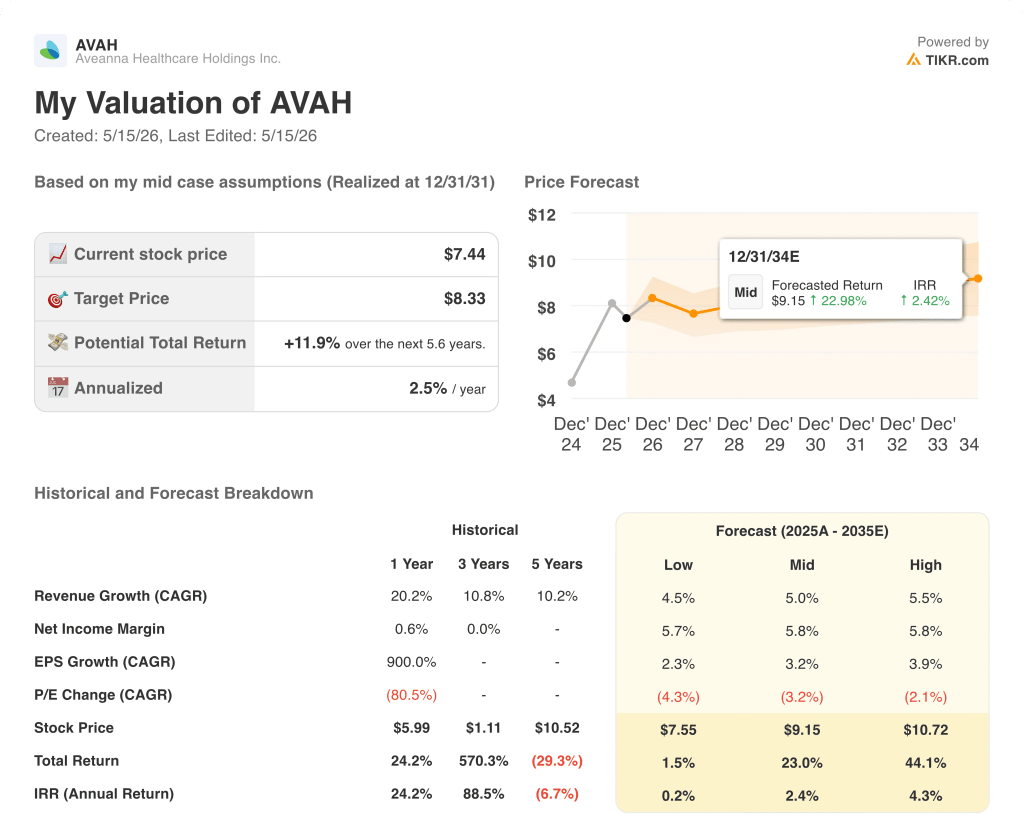

- Preço-alvo do modelo TIKR: US$ 8

- Aumento implícito: +11,9% em 5 anos e meio (anualizado: 2,5%/ano)

Ações da Aveanna Healthcare superam a receita e o EBITDA em todos os três segmentos

A Aveanna Healthcare Holdings(AVAH) apresentou receita no primeiro trimestre de 2026 de $ 648 milhões, um aumento de 15.9% em relação ao período do ano anterior, juntamente com EBITDA ajustado de $ 84.4 milhões, um aumento de 25.2% ano a ano.

O crescimento da receita das ações da Aveanna Healthcare foi amplo, com todas as três divisões operacionais registrando ganhos anuais de dois dígitos ou de um dígito alto no trimestre.

O Private Duty Services, o maior segmento da empresa, gerou uma receita de aproximadamente US$ 536 milhões no primeiro trimestre, um aumento de 16,4% em relação ao ano anterior, impulsionado por 12,1 milhões de horas de atendimento e um aumento de 10,7% no volume.

A receita por hora no PDS atingiu US$ 44,43 no primeiro trimestre, um aumento de 5,7% em relação ao trimestre do ano anterior, com crescimento atribuído ao aumento do volume de pagadores preferenciais e acordos de reembolso atualizados, de acordo com o diretor financeiro Matt Buckhalter na teleconferência de resultados do primeiro trimestre de 2026.

A receita de Home Health and Hospice chegou a aproximadamente US$ 66,6 milhões no trimestre, um aumento de 17,4% em relação ao ano anterior, com o total de episódios de atendimento chegando a 14.900, um aumento de 23,1% em relação ao trimestre do ano anterior.

O mix episódico atingiu aproximadamente 80% no primeiro trimestre, acima da meta de 75% da empresa, com um total de internações de aproximadamente 11.000, representando um crescimento orgânico de 13,4% em relação ao período do ano anterior, de acordo com o CEO Jeff Shaner na teleconferência de resultados do primeiro trimestre de 2026.

A Medical Solutions gerou uma receita de US$ 45,7 milhões no primeiro trimestre, um aumento de 7,4% em relação ao ano anterior, com aproximadamente 93.000 pacientes únicos atendidos e uma receita por paciente único atendido de aproximadamente US$ 491, um aumento de 2,9% em relação ao ano anterior.

A gerência sinalizou aproximadamente US$ 6 milhões em contas a receber previamente reservadas, que foram cobradas no primeiro trimestre e fluíram através da receita e do EBITDA, de acordo com Buckhalter na chamada de resultados do primeiro trimestre de 2026, acrescentando um benefício de tempo ao resultado principal.

Com base na força do primeiro trimestre e na execução contínua de sua estratégia de pagadores preferenciais, a Aveanna aumentou sua orientação de receita para o ano de 2026 para uma faixa de US$ 2,56 bilhões a US$ 2,58 bilhões e a orientação de EBITDA ajustado para o ano inteiro para US$ 328 milhões a US$ 332 milhões, acima da perspectiva anterior; esses números excluem a aquisição pendente da Family First Homecare.

A Aveanna anunciou a aquisição pendente da Family First Homecare, uma prestadora de cuidados pediátricos domiciliares sediada na Flórida, com a expectativa de que a transação seja concluída no final do segundo trimestre de 2026; a administração afirmou que a Family First tem uma receita de aproximadamente US$ 120 milhões e foi avaliada em aproximadamente 7,5x o EBITDA pós-sinergia.

A empresa também abordou um anúncio do CMS de uma moratória de 6 meses para inscrições em Saúde Doméstica, com Shaner afirmando na teleconferência de resultados do 1º trimestre de 2026 que o desenvolvimento tem "absolutamente nenhum impacto" no plano de negócios da Aveanna para 2026 ou 2027, dado que a plataforma de Saúde Doméstica da empresa foi construída por meio de fusões e aquisições e crescimento orgânico, em vez de novos pedidos de licenciamento do Medicare.

A alavancagem líquida atingiu aproximadamente 3,8x em uma base LTM no final do primeiro trimestre, de acordo com Buckhalter na teleconferência de resultados do primeiro trimestre de 2026, abaixo dos níveis de dois dígitos dos anos anteriores.

Ações da Aveanna Healthcare: O que a demonstração de resultados mostra

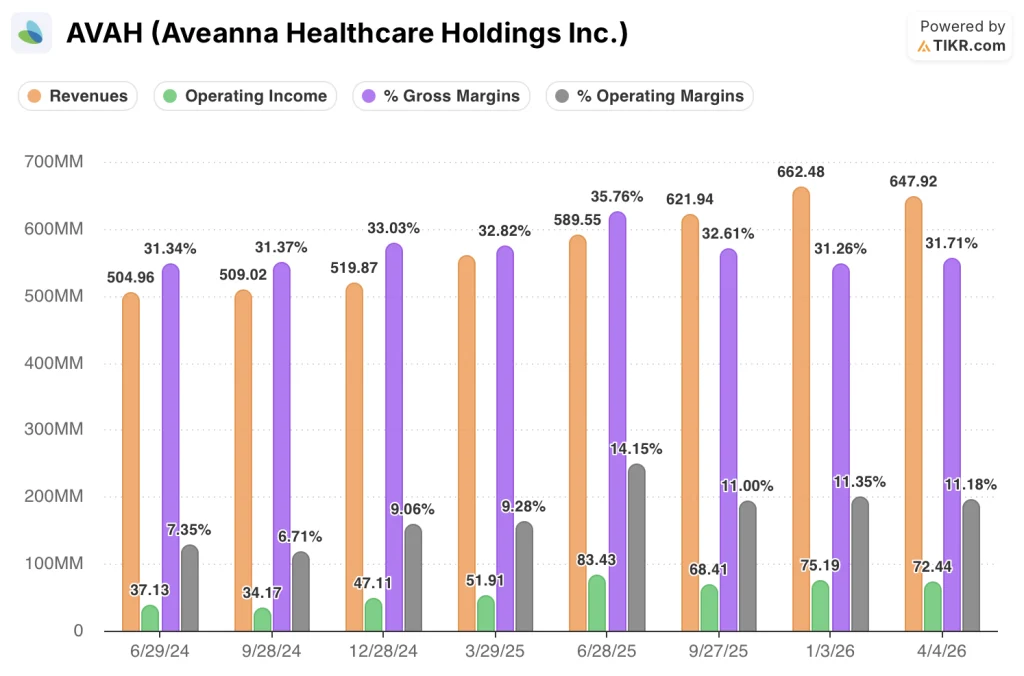

A demonstração de resultados do primeiro trimestre de 2026 reflete um negócio que expandiu a alavancagem operacional de forma constante ao longo de quatro trimestres, mesmo com a margem bruta estagnada perto de 32%.

A receita subiu de US$ 505 milhões no segundo trimestre de 2024 para US$ 621 milhões no terceiro trimestre de 2025 e US$ 662 milhões no quarto trimestre de 2025, antes de se estabelecer em US$ 648 milhões no primeiro trimestre de 2026, com a queda sequencial consistente com os padrões sazonais normais do negócio.

A margem bruta se manteve em 31,7% no 1T 2026, praticamente estável em relação aos 31,3% informados no 2T 2024 e no 4T 2025, após um pico de 35,8% no 2T 2025.

A tendência mais notável é a receita operacional, que cresceu de US$ 37 milhões no 2º trimestre de 2024 para US$ 83 milhões no 2º trimestre de 2025, antes de se moderar para US$ 68 milhões no 3º trimestre de 2025 e se recuperar para US$ 75 milhões no 4º trimestre de 2025 e US$ 72 milhões no 1º trimestre de 2026.

A margem operacional atingiu 11,2% no 1º trimestre de 2026, acima dos 7,4% no 2º trimestre de 2024, refletindo uma melhoria estrutural significativa, mesmo com as margens brutas em uma faixa mais estreita.

Buckhalter observou na teleconferência de resultados do 1T 2026 que a disciplina de SG&A foi mantida por meio de esforços de automação e IA no gerenciamento do ciclo de receita, permitindo que a empresa aumente os volumes em todos os três segmentos sem adicionar despesas gerais proporcionais.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR define uma meta de preço de US$ 8,33, representando um retorno total de 11,9% do preço atual de US$ 7,44 em 5,6 anos, ou 2,5% anualizado.

O caso médio do modelo pressupõe um CAGR de receita de 5,0% e uma margem de lucro líquido de 5,8%, com uma compressão de P/L de 3,2% ao ano incorporada na previsão até 2031.

Essa premissa de compressão de P/L é a principal restrição do perfil de retorno: mesmo com um crescimento médio de receita de um dígito e uma margem de lucro líquido bem acima dos níveis atuais, o modelo prevê uma contração significativa do múltiplo que limita o retorno anualizado a 2,5%.

O resultado do primeiro trimestre das ações da Aveanna Healthcare, incluindo o aumento da orientação e o impulso do pagador preferencial em todos os três segmentos, fortalece o caso de crescimento da receita, mas não altera substancialmente o quadro de avaliação em relação a um caso intermediário que já precifica a compressão de múltiplos.

O caso de investimento para as ações da Aveanna Healthcare depende do fato de a alavancagem operacional e a penetração do pagador preferencial poderem sustentar a expansão da margem com rapidez suficiente para compensar a contração do múltiplo que o modelo incorpora nos próximos cinco anos.

O que precisa dar certo

- O volume de pagadores preferenciais de PDS, que atingiu aproximadamente 60% dos volumes de MCO no primeiro trimestre de 2026, ante 57% no final do ano de 2025, deve continuar mudando, com a gerência visando a um mix de longo prazo de 80% ou mais, para sustentar o crescimento da receita por hora acima da taxa de inflação salarial do cuidador

- O mix episódico de Home Health and Hospice deve se manter acima de 75%, e o crescimento do volume de episódios de 23,1% ano a ano no primeiro trimestre deve ser sustentado para que o perfil de margem bruta de 53,7% do segmento ancore a recuperação da margem consolidada

- A Medical Solutions, que apresentou crescimento de volume de 4,5% e margem bruta de 44,7% no primeiro trimestre, deve executar sua modernização de pagadores preferenciais até a segunda metade de 2026 para oferecer a gestão de crescimento de dois dígitos projetada para o quarto trimestre

- A aquisição da Family First Homecare, avaliada em aproximadamente 7,5x o EBITDA pós-sinergia sobre aproximadamente US$ 120 milhões em receita, deve ser integrada dentro da janela de gerenciamento de 6 meses citada, com sinergias totais capturadas antes do final do ano de 2026

O que ainda pode dar errado

- Aproximadamente US$ 6 milhões em cobranças de AR relacionadas ao tempo impulsionaram a receita e o EBITDA do 1T; ao se fazer o backing out, a gerência caracterizou a taxa de execução do EBITDA subjacente como "alta dos anos 70", o que significa que o 2T enfrenta uma comparação sequencial mais difícil do que o número principal do 1T implica

- A moratória de seis meses da CMS para inscrições no setor de saúde domiciliar, embora a gerência tenha declarado que não tem impacto sobre as operações atuais, introduz incerteza regulatória que pode afetar a opção de fusões e aquisições no segmento de saúde domiciliar além da Family First

- A alavancagem líquida de aproximadamente 3,8x permanece elevada em relação à meta declarada pela gerência de 3x ou menos, limitando a flexibilidade de alocação de capital se o crescimento orgânico ou a integração da Family First não apresentarem um bom desempenho

- Espera-se que o spread de PDS por hora, atualmente na faixa de US$ 12, permaneça relativamente estável, uma vez que os novos contratos de pagadores preferenciais são assinados a taxas que compensam os ganhos moderados do Medicaid do governo, em vez de se expandirem acima deles, deixando o volume como a principal alavanca de crescimento

Você deve investir na Aveanna Healthcare Holdings Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Aveanna Healthcare Holdings e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar as ações da Aveanna Healthcare Holdings juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da AVAH no TIKR gratuitamente →