Principais estatísticas das ações da Carvana

- Intervalo de 52 semanas: US$ 54 a US$ 97

- Preço atual: US$ 70

- Meta média da rua: US$ 93

- Meta alta da rua: US$ 120

- Consenso dos analistas: 10 compras / 6 superações / 7 retenções / 0 sub-relações / 1 venda

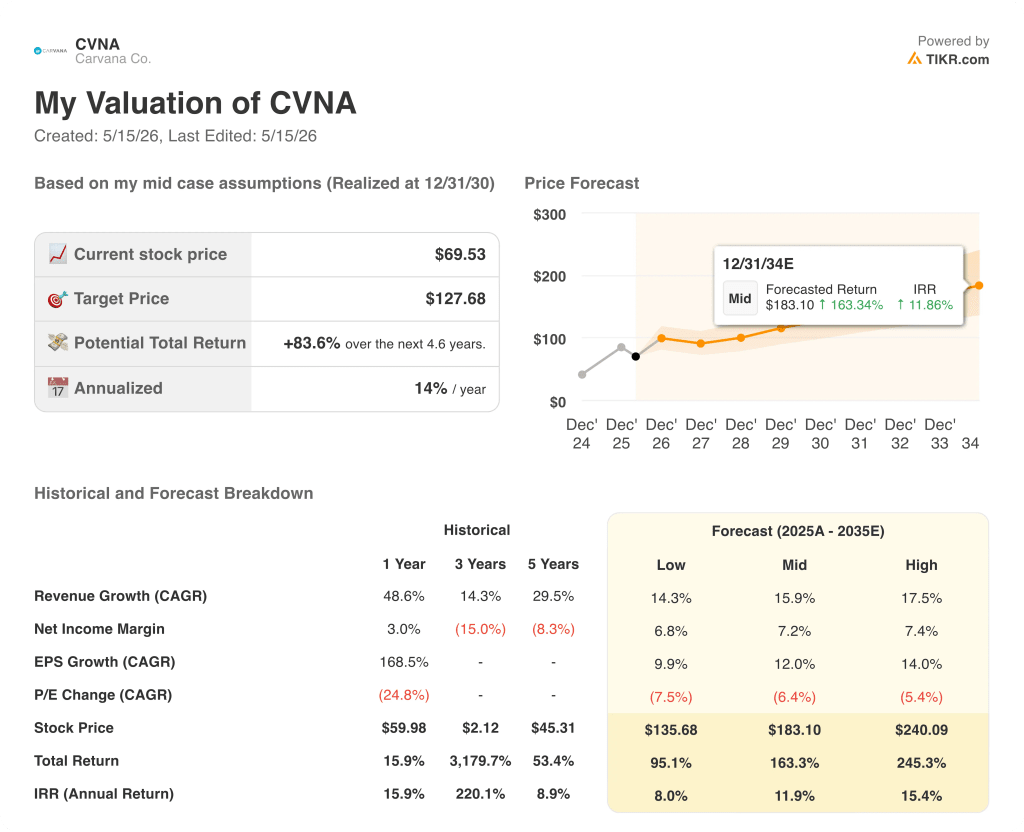

- Meta do modelo TIKR (dezembro de 2030): US$ 128

O que aconteceu?

A Carvana(CVNA) é a maior varejista on-line de carros usados dos Estados Unidos, vendendo veículos inteiramente por meio de sua plataforma digital e de uma rede de inspeção, recondicionamento e infraestrutura de logística criada para movimentar carros em uma escala que nenhuma concessionária tradicional pode igualar.

O primeiro trimestre de 2026 da empresa foi, por quase todas as métricas, um recorde.

As unidades de varejo vendidas chegaram a 187.393, um aumento de 40% em relação ao ano anterior e o sexto trimestre consecutivo de crescimento de pelo menos 40%.

A receita foi de US$ 6,43 bilhões, um aumento de 52% em relação aos US$ 4,2 bilhões do mesmo período do ano anterior, superando o consenso dos analistas de US$ 6,08 bilhões em mais de US$ 350 milhões.

O EBITDA ajustado atingiu US$ 672 milhões, um recorde e uma batida contra o consenso de US$ 649 milhões, com uma margem EBITDA ajustada de 10,4%.

"O primeiro trimestre foi outro trimestre excepcional para a Carvana", disse o CEO Ernie Garcia na teleconferência de resultados do primeiro trimestre de 2026, observando que a empresa estabeleceu recordes em unidades de varejo vendidas, lucro operacional GAAP e EBITDA ajustado simultaneamente pelo nono trimestre consecutivo.

O resultado veio depois de um quarto trimestre difícil de 2025, quando os custos de recondicionamento de veículos mais altos do que o esperado reduziram o lucro bruto por unidade e fizeram com que as ações da Carvana caíssem drasticamente em fevereiro de 2026.

As operações de recondicionamento foram responsáveis pela perda no quarto trimestre, especificamente a ineficiência da mão de obra em várias instalações durante um período de rápida expansão da capacidade.

A equipe de recondicionamento reagiu criando novas ferramentas voltadas para o gerente dentro do software CARLI, de propriedade da Carvana, permitindo decisões mais rápidas em tempo real sobre o pessoal, fluxo otimizado através das linhas de pintura e um rastreador de produtividade para detectar falhas de desempenho antes que elas se agravem.

Garcia confirmou na teleconferência de resultados que, até abril de 2026, a eficiência da mão de obra em toda a rede havia se recuperado, chegando ao melhor nível de todos os tempos da empresa.

A Carvana também está expandindo sua presença física por meio da integração com a ADESA, acrescentando capacidade de inspeção e recondicionamento em locais de leilões de atacado em Chicago e Syracuse, com a expectativa de que a construção em Chicago adicione cerca de 100 empregos ao longo do tempo e o local em Syracuse cerca de 200.

A meta de longo prazo da empresa continua sendo 3 milhões de unidades de varejo por ano com margens EBITDA ajustadas de 13,5%, uma meta que a gerência estabeleceu para ser alcançada entre 2030 e 2035.

No ritmo atual e com 20% de sua capacidade imobiliária ainda não utilizada, o caminho para 3 milhões de unidades é tanto um desafio de execução quanto de capital.

A opinião de Wall Street sobre as ações da CVNA

A batida do primeiro trimestre reformulou a narrativa do recondicionamento de fevereiro de forma clara: a falha do quarto trimestre foi operacional, não estrutural, e a resposta da equipe de reconhecimento provou isso.

O EBITDA ajustado da CVNA cresceu para US$ 672 milhões no primeiro trimestre de 2026, acima dos US$ 488 milhões registrados no ano anterior, com o consenso agora projetando cerca de US$ 760 milhões para o segundo trimestre, à medida que a empresa se orienta para recordes sequenciais de todos os tempos, tanto em unidades quanto em EBITDA.

A cobertura está em 10 Buys / 6 Outperforms / 7 Holds / 0 Underperforms / 1 Sell, com um preço-alvo médio de US$ 92,92, implicando em um aumento de cerca de 34% em relação ao preço atual de US$ 70; o BTIG elevou sua meta para US$ 485 pré-split (cerca de US$ 97 ajustados pelo split), citando o crescimento da unidade, margem de lucro e disciplina de estoque enxuto, enquanto o J.P. Morgan mudou para US$ 465 pré-split, observando que o trimestre foi entregue em qualidade e quantidade.

A diferença entre o piso da meta de US$ 67 e a alta de US$ 120 é grande o suficiente para ser importante: a hipótese de baixa se baseia na pressão contínua sobre o lucro bruto por unidade, decorrente de spreads mais estreitos entre atacado e varejo e custos elevados de recondicionamento, enquanto a hipótese de alta precifica o benefício total da alavancagem operacional do crescimento de 40% das unidades, que flui por meio de uma base de custos amplamente fixa.

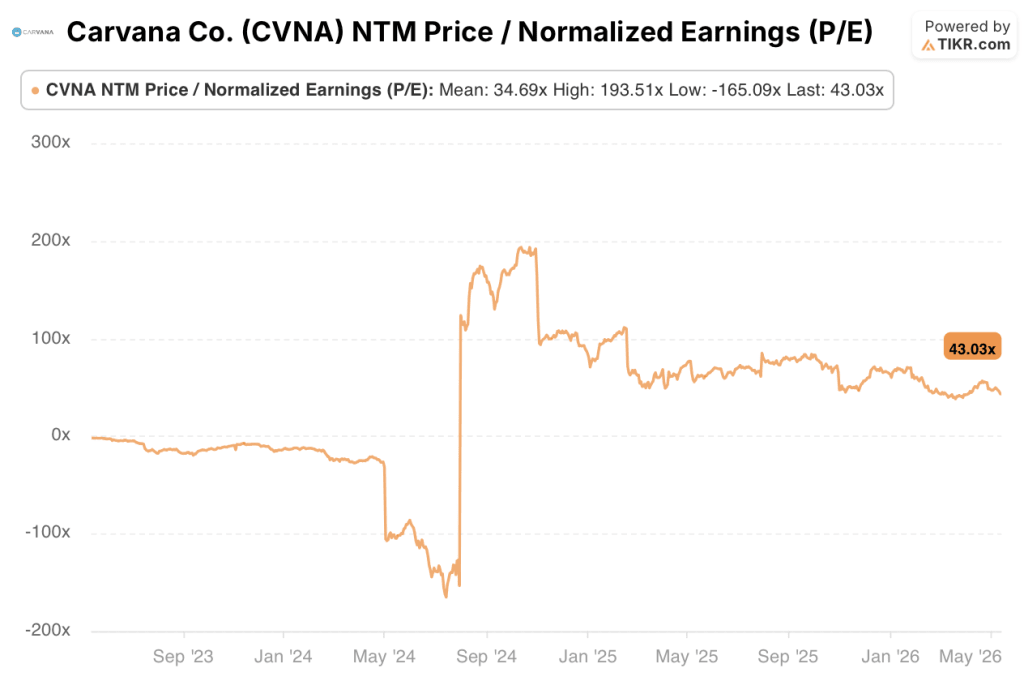

Negociadas a 43x o lucro dos próximos doze meses, contra uma média histórica de 5 anos de cerca de 35x, as ações da Carvana parecem razoavelmente valorizadas em uma base de P/L, embora o consenso projetando um crescimento do EBITDA de cerca de 27% no segundo trimestre e de cerca de 28% no terceiro trimestre torne esse prêmio cada vez mais defensável à medida que a alavancagem operacional aumenta.

O principal risco é uma reversão na eficiência do recondicionamento: se a recuperação de abril nas horas de mão de obra por unidade não se mantiver à medida que a empresa acelera as integrações da ADESA, a compressão da GPU de varejo no segundo trimestre poderá ultrapassar o obstáculo de US$ 100 a US$ 200 relacionado à tarifa que a empresa já previu.

Os lucros do segundo trimestre de 2026, esperados para o final de julho, confirmarão se os recordes de unidades sequenciais e os recordes de EBITDA se concretizaram conforme orientado, com o EBITDA ajustado acima de US$ 672 milhões como o número a ser observado.

Finanças da Carvana

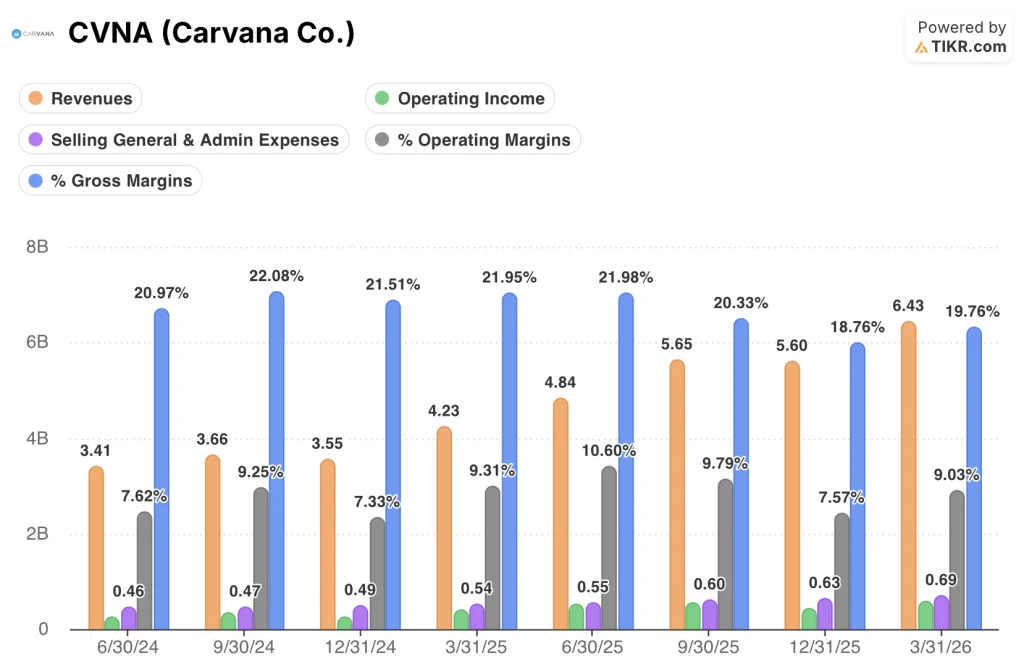

A receita da Carvana subiu para US$ 6,43 bilhões no primeiro trimestre de 2026, um aumento de 52% em relação aos US$ 4,23 bilhões do ano anterior, marcando uma aceleração em relação às taxas de crescimento de 41,9% e 54,5% registradas nos dois trimestres anteriores.

O lucro operacional alcançou US$ 581 milhões no primeiro trimestre, acima dos US$ 390 milhões registrados no primeiro trimestre de 2025, uma vez que as margens operacionais aumentaram para 9,0%, de 9,3% há um ano, apesar do aumento significativo da receita.

A trajetória da margem bruta conta uma história com mais nuances: as margens brutas foram reduzidas de 22,0% no 1º trimestre de 2025 para 19,8% no 1º trimestre de 2026, impulsionadas principalmente por custos de recondicionamento mais altos e taxas de remessa mais baixas, uma vez que a Carvana repassou as economias logísticas diretamente aos clientes.

As despesas de SG&A cresceram para US$ 690 milhões no 1º trimestre de 2026 em relação aos US$ 540 milhões do ano anterior, mas caíram significativamente em uma base por unidade, uma vez que o crescimento de 40% da unidade impulsionou a alavancagem operacional em toda a base de custos fixos, com a expectativa de que as despesas gerais se mantenham próximas aos níveis do 1º trimestre pelo resto do ano.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a Carvana em cerca de US$ 128 por ação em dezembro de 2030, ancorado em um CAGR de receita de cerca de 16% e em uma margem de lucro líquido que se expande para 7,2%, premissas que acompanham de perto a estrutura de margem EBITDA de 13,5% e 3 milhões de unidades da própria administração.

A US$ 70 hoje, em comparação com uma meta de modelo de caso médio de cerca de US$ 128, a diferença parece atraente no papel, mas o P/L NTM de 43x contra uma média histórica de 5 anos de cerca de 35x diz que o mercado já está precificando uma execução significativa: As ações da Carvana estão razoavelmente avaliadas nos níveis atuais, com o aumento para US$ 128 obtido somente se o crescimento da unidade se mantiver em 40% e a expansão da margem para 13,5% do EBITDA ajustado se materializar dentro do cronograma.

O caso de investimento depende de uma única pergunta: a Carvana pode sustentar um crescimento unitário de 40% e, ao mesmo tempo, melhorar de fato a eficiência do recondicionamento, e não apenas se recuperar de uma queda de um trimestre?

O que precisa dar certo

- O crescimento da unidade de varejo se mantém em 40% ou mais até o segundo trimestre de 2026, produzindo recordes sequenciais de EBITDA, conforme orientado, com EBITDA ajustado acima de US$ 672 milhões, confirmando que a recuperação do recondicionamento foi estrutural

- As ferramentas de gerenciamento CARLI implementadas em todas as instalações geram um colapso mensurável na diferença de desempenho entre os centros de recondicionamento do quartil superior e do quartil inferior, que, segundo a gerência, permaneceu em aproximadamente US$ 200 por unidade no 1º trimestre

- As integrações da ADESA Chicago e Syracuse aumentam a capacidade de produção em uma base de CapEx leve, à medida que a empresa avança em direção à construção completa das instalações existentes da ADESA, ampliando a pista para 3 milhões de unidades sem gastos com greenfield

- O mix de veículos elétricos usados continua a aumentar como uma porcentagem das unidades de varejo vendidas, apoiando um estoque mais amplo e taxas de financiamento mais altas, à medida que a Carvana constrói uma infraestrutura de carregamento e monitoramento específica para veículos elétricos.

O que pode dar errado

- Os spreads mais estreitos entre atacado e varejo proporcionam uma compressão de GPU de varejo de US$ 100 a US$ 200 no segundo trimestre, além dos ventos contrários relacionados à tarifa já orientados, empurrando o EBITDA ajustado para abaixo do limite recorde sequencial e reacendendo o debate sobre a eficiência estrutural

- Aumentos nos custos de combustível e diesel fluem por meio de despesas logísticas no segundo trimestre em uma magnitude maior do que a atual caracterização "não particularmente grande" da gerência, acrescentando outro obstáculo a um trimestre econômico por unidade já comprimido

- Os juros a descoberto, ainda elevados em cerca de 10,7% do float em fevereiro de 2026, criam um risco assimétrico de queda se qualquer dado isolado no segundo trimestre decepcionar, dada a rapidez com que as ações da Carvana se movimentaram com a perda de lucros em fevereiro

Você deve investir na Carvana Co.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Carvana Co. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Carvana Co. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CVNA na TIKR gratuitamente →