Principais conclusões:

- A Diamondback Energy (FANG) superou as estimativas do primeiro trimestre de 2026 com uma receita de US$ 4,24 bilhões e aumentou sua orientação de produção para o ano inteiro.

- A empresa aumentou seu dividendo trimestral para US$ 1,10 por ação, refletindo a forte geração de caixa no curto prazo.

- As ações da FANG são negociadas perto de US$ 200, com alta de cerca de 33% no acumulado do ano e se aproximando de sua máxima de US$ 215 em 52 semanas.

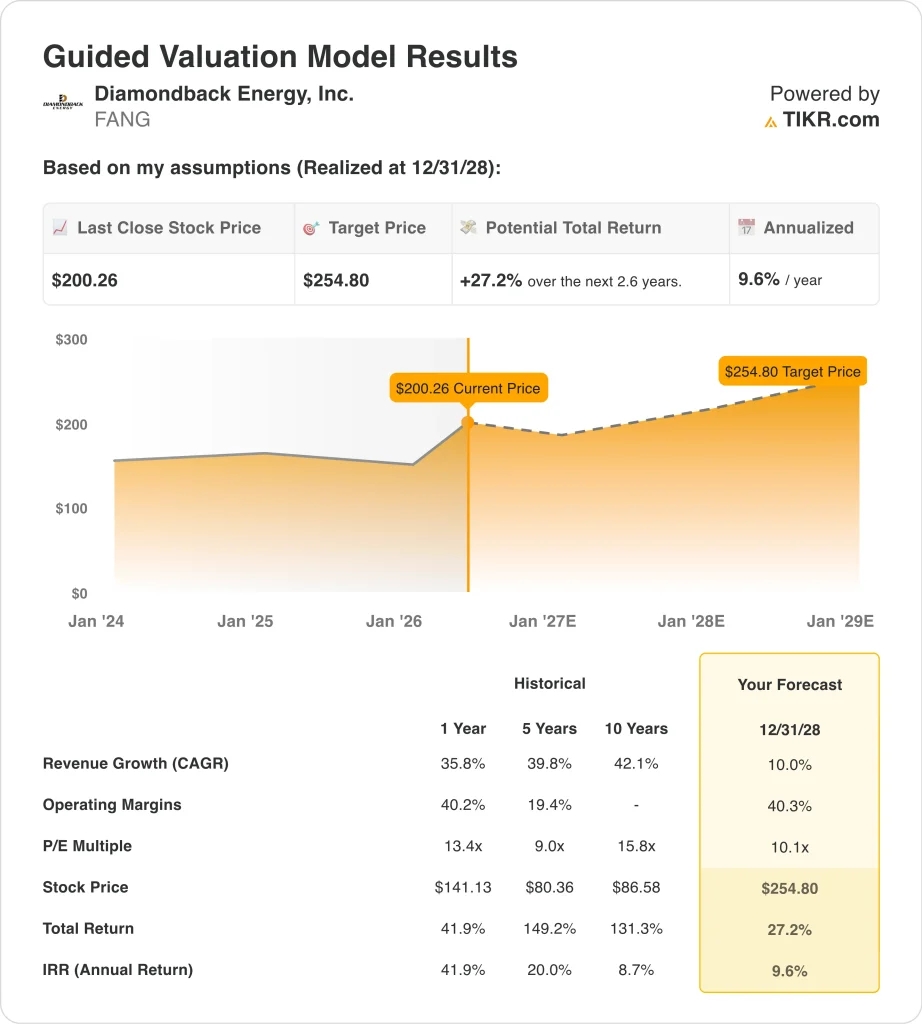

- As ações da FANG poderiam subir de US$ 200 para cerca de US$ 255 por ação até dezembro de 2028.

- Isso implica um retorno total de cerca de 27%, ou cerca de 10% anualizado nos próximos 2,6 anos.

O que aconteceu?

A Diamondback Energy (FANG) apresentou resultados sólidos no primeiro trimestre de 2026 que superaram as expectativas dos analistas. A receita foi de US$ 4,24 bilhões, um aumento de 4,7% em relação ao período do ano anterior. O lucro líquido ficou positivo em US$ 25 milhões, recuperando-se das perdas registradas no mesmo período do ano anterior.

A administração aumentou os dividendos trimestrais para US$ 1,10 por ação, ante US$ 1,05 no trimestre anterior. As ações subiram cerca de 33% no acumulado do ano, e a ação está se aproximando da máxima de US$ 215 em 52 semanas. O consenso dos analistas ainda projeta um aumento de cerca de 15% em relação à meta de preço de US$ 230.

A Diamondback navegou em um ambiente volátil de preços do petróleo durante o primeiro trimestre. As tensões geopolíticas relacionadas ao Irã provocaram fortes oscilações nos preços do petróleo bruto durante o período. As ações de energia acompanharam amplamente esses movimentos dos preços do petróleo.

A Reuters relatou que a Diamondback está "apostando em um spread WTI-Brent mais amplo", o que significa que a empresa espera que os preços do petróleo bruto dos EUA permaneçam relativamente elevados em relação aos referenciais internacionais. WTI refere-se ao West Texas Intermediate, a principal referência do petróleo bruto dos EUA, enquanto o Brent é o padrão global.

A empresa também trabalhou para reduzir seu endividamento, oferecendo US$ 777 milhões em notas seniores em abril de 2026. Um acordo de lock-up de cerca de 281 milhões de ações também expirou em 10 de maio de 2026, criando alguma pressão de venda no curto prazo.

Mas a alta acumulada no ano permaneceu praticamente intacta após a expiração do lock-up. A volatilidade do preço do petróleo ligada às tensões no Oriente Médio continua sendo o risco mais significativo de curto prazo para as ações. Os investidores do setor de energia precisarão monitorar os acontecimentos geopolíticos juntamente com os relatórios trimestrais de produção da Diamondback.

A Diamondback também tomou medidas de gerenciamento de portfólio durante o período. A empresa concluiu uma oferta secundária de 11 milhões de ações em março de 2026. Sua subsidiária, a Viper Energy, desfez-se de ativos não pertencentes à Bacia do Permiano para concentrar o foco da empresa em sua área mais produtiva.

Na teleconferência de resultados do quarto trimestre de 2025, a administração declarou que a empresa deveria gastar mais em seus recursos existentes, mas continua aberta a futuras aquisições. Veja por que as ações da Diamondback Energy podem oferecer sólidos retornos de capital até 2028, já que o crescimento da produção do Permiano e um dividendo crescente sustentam o valor geral para os acionistas.

O que o modelo diz sobre as ações da FANG

Analisamos o potencial de alta das ações da Diamondback Energy com base em sua trajetória de produção na Bacia do Permiano, nas premissas de preço do petróleo e na disciplina consistente de retorno de capital da empresa.

Com base em estimativas de crescimento de receita anual de 10,0%, margens operacionais de 40,3% e um múltiplo P/E normalizado de 10,1x, o modelo projeta que as ações da Diamondback Energy poderiam subir de US$ 200 para cerca de US$ 255 por ação.

Isso representaria um retorno total de 27,2%, ou um retorno anualizado de 9,6% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da FANG:

1. Crescimento da receita: 10%

A Diamondback informou uma receita de US$ 4,24 bilhões no primeiro trimestre de 2026, um aumento de 4,7% em relação ao ano anterior. A administração aumentou sua orientação de produção após o trimestre, visando cerca de 510.000 bpd para 2026. O volume de produção é o principal fator de receita para empresas de petróleo upstream como a Diamondback.

Os analistas projetam uma CAGR (taxa de crescimento anual composta) de receita para dois anos de cerca de 6,2%. A volatilidade do preço do petróleo e os riscos de fornecimento relacionados ao Irã criam uma incerteza significativa em relação aos níveis de receita de curto prazo. A receita está intimamente ligada aos preços do petróleo bruto WTI, que flutuaram significativamente durante os primeiros meses de 2026.

Com base nas estimativas de consenso dos analistas, usamos um crescimento de receita anual de 10,0%. Isso está um pouco acima do consenso de curto prazo, refletindo o potencial de preços mais altos do petróleo e o crescimento contínuo da produção para aumentar a receita. Ele pressupõe condições de mercado de petróleo bruto estáveis a melhores até 2028.

2. Margens operacionais: 40.3%

A Diamondback se beneficia de margens operacionais estruturalmente altas devido ao seu terreno de baixo custo na Bacia do Permiano. As margens operacionais dos últimos doze meses ficaram em torno de 40%, e o modelo usa 40,3% como premissa futura. Operações eficientes permitem uma produção lucrativa em uma ampla gama de preços do petróleo.

A administração tem se concentrado na redução de custos e no aumento da eficiência em toda a sua base de ativos. O desinvestimento da Viper Energy de ativos não pertencentes à Permiana concentrou ainda mais o portfólio em torno de seus campos mais econômicos. Essas melhorias estruturais sustentam margens elevadas durante os ciclos de preços das commodities.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 40,3%. Isso reflete o histórico da Diamondback de gestão disciplinada de custos na Bacia do Permiano. A manutenção dessas margens durante os ciclos de preços do petróleo é uma vantagem competitiva fundamental para a empresa.

3. Múltiplo P/E de saída: 10,1x

A Diamondback é negociada a um P/L para os próximos doze meses de cerca de 10x. Esse é um múltiplo baixo em relação ao mercado mais amplo, mas é típico de grandes produtores de petróleo e gás dos EUA. As empresas de energia geralmente são negociadas a múltiplos mais baixos devido à natureza cíclica e orientada para as commodities de seus lucros.

O dividendo trimestral de US$ 1,10 da empresa proporciona um retorno adicional aos acionistas além da valorização do preço. O crescimento dos dividendos, as recompras de ações e a redução da dívida são ferramentas que a administração utiliza para criar valor, mesmo que o múltiplo das ações permaneça baixo. Um rendimento de dividendos de 2,2% aumenta significativamente o potencial de retorno total em um horizonte de vários anos.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo de saída de 10,1x. Esse valor está mais ou menos em linha com os níveis atuais, refletindo a expansão limitada do múltiplo esperada para os produtores de energia. Portanto, os retornos totais são impulsionados principalmente pelo crescimento dos lucros e pela receita de dividendos, e não por uma reavaliação da avaliação.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontece se as coisas melhorarem ou piorarem?

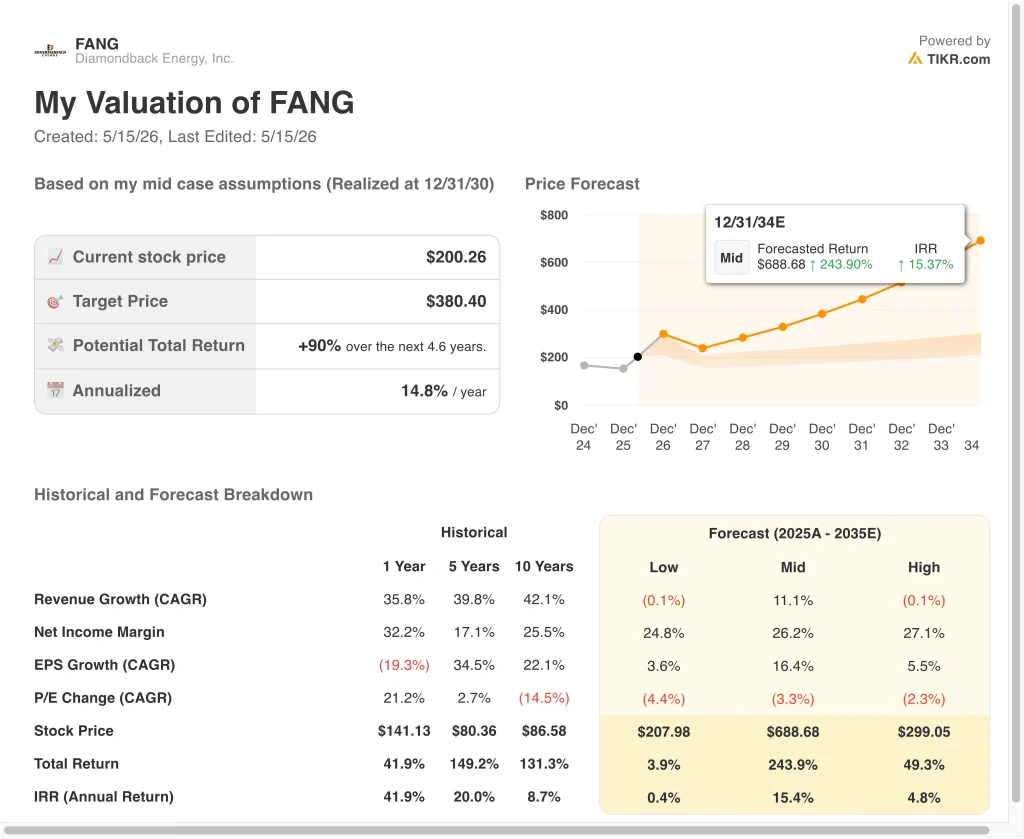

Diferentes cenários para as ações da FANG até 2030 mostram resultados variados com base nos níveis de preço do petróleo, no crescimento da produção da Bacia do Permiano e na execução do retorno de capital (essas são estimativas, não retornos garantidos):

- Cenário baixo: Contratos de receita com preços de petróleo mais fracos e margens permanecem comprimidas → 0,4% de retornos anuais

- Caso médio: A produção cresce de forma constante, em torno de 11% ao ano, e os preços do petróleo permanecem favoráveis → 15,4% de retorno anual

- Caso alto: A receita se contrai modestamente, mas a melhoria das margens compensa parcialmente o vento contrário → 4,8% de retorno anual

No futuro, as ações da Diamondback Energy provavelmente acompanharão de perto os preços do petróleo e sua trajetória de crescimento da produção. O cenário médio do modelo pressupõe que a receita cresça em torno de 11% ao ano, o que é o fator crítico para retornos totais significativos. Os investidores devem monitorar de perto os preços do petróleo bruto WTI e a orientação de produção trimestral da Diamondback até 2028.

Veja o que os analistas pensam sobre as ações da FANG neste momento (grátis com TIKR) >>>

Você deve investir na Diamondback Energy?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse FANG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a FANGjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar asações da TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!