Principais conclusões:

- O Simon Property Group (SPG) elevou sua orientação de FFO para o ano inteiro depois que o lucro líquido do primeiro trimestre de 2026 aumentou 15,9%, para US$ 479,6 milhões.

- A empresa está passando por uma transição de CEO após o falecimento do fundador David Simon; Eli Simon foi nomeado o novo CEO.

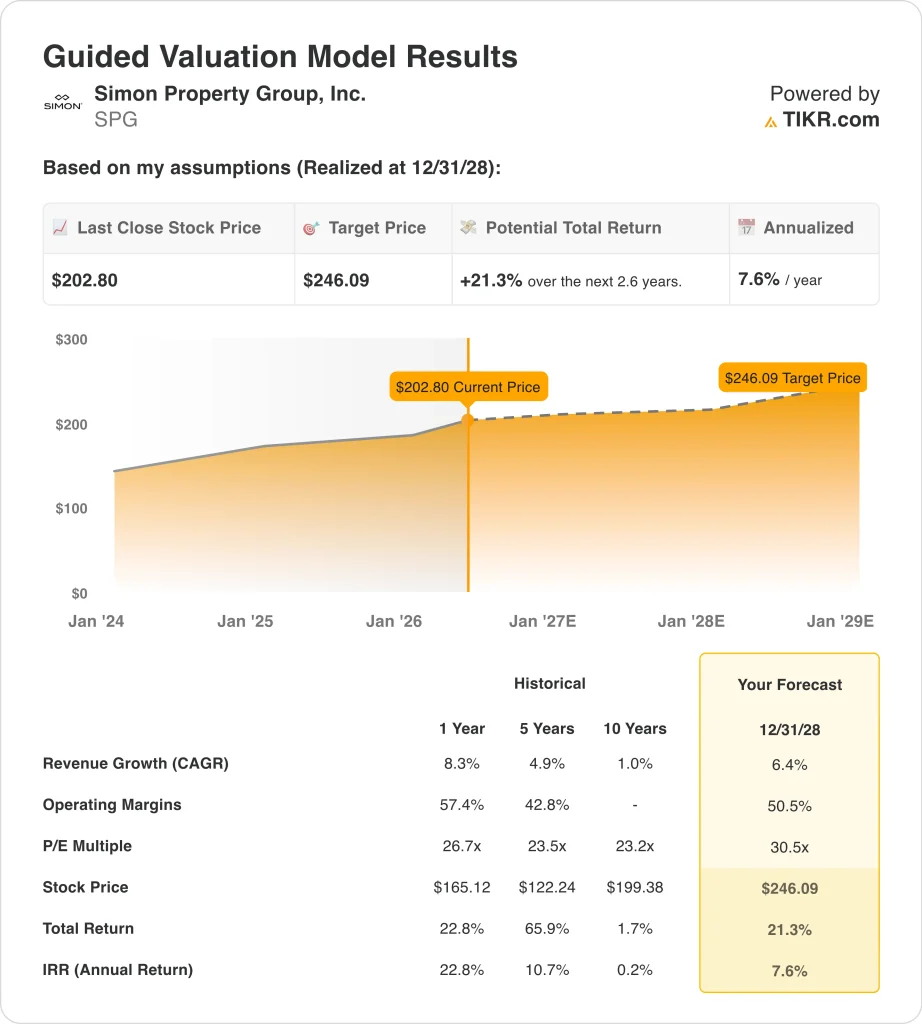

- As ações da SPG são negociadas a cerca de US$ 203, perto de sua máxima de US$ 208 em 52 semanas, e rendem cerca de 4,5% ao ano com seus dividendos.

- As ações do SPG poderiam subir de US$ 203 para cerca de US$ 246 por ação até dezembro de 2028.

- Isso implica um retorno total de cerca de 21%, ou cerca de 8% anualizado em 2,6 anos, sem incluir o rendimento de dividendos.

O que aconteceu?

Simon Property Group (SPG) divulgou um lucro líquido de US$ 479,6 milhões no primeiro trimestre de 2026, um aumento de 15,9% em relação ao ano anterior. O FFO imobiliário por ação também aumentou durante o trimestre. O FFO é a principal métrica de lucro para REITs porque ajusta o lucro líquido para depreciação e outros encargos não monetários. A administração aumentou a orientação do FFO para o ano inteiro, citando a demanda constante de locação em seu portfólio de shopping centers premium e outlet centers.

O Simon Property Group também está gerenciando uma importante transição de liderança. O fundador e CEO de longa data, David Simon, faleceu em 23 de março de 2026, aos 64 anos, após uma batalha contra o câncer. Eli Simon tornou-se o novo CEO, enquanto Larry Glasscock foi nomeado presidente não executivo do conselho. Os resultados do primeiro trimestre sob a nova equipe de liderança mostraram forte continuidade operacional e sólida execução.

A empresa também fortaleceu sua posição de capital e demonstrou confiança nas ações. A administração garantiu uma nova linha de crédito rotativo de US$ 5 bilhões em março de 2026 e lançou um programa de recompra de ações ordinárias de US$ 2,0 bilhões em fevereiro de 2026. Vários diretores compraram ações da SPG em transações de mercado aberto em abril de 2026. O rendimento anual de dividendos do SPG, de cerca de 4,5%, continua sendo um contribuinte significativo e consistente para o retorno total.

Veja por que as ações do Simon Property Group poderiam proporcionar retornos totais consistentes até 2028, já que seu portfólio premium gera renda de locação estável, dividendos crescentes e uma modesta valorização do capital.

O que o modelo diz sobre as ações do SPG

Analisamos o potencial de alta das ações do Simon Property Group com base em seu portfólio premium de imóveis de varejo, tendências constantes de demanda de locação e histórico consistente de crescimento de dividendos.

Com base em estimativas de crescimento anual da receita de 6,4%, margens operacionais de 50,5% e um múltiplo P/E normalizado de 30,5x, o modelo projeta que as ações do Simon Property Group poderiam subir de US$ 203 para cerca de US$ 246 por ação.

Isso representaria um retorno total de 21,3%, ou um retorno anualizado de 7,6% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações do SPG:

1. Crescimento da receita: 6,4%

O Simon Property Group aumentou sua receita anual de 2025 para US$ 6,36 bilhões, e o NOI do portfólio aumentou 4,7% para US$ 6,1 bilhões. A administração elevou sua orientação de FFO para o ano inteiro de 2026 em função da demanda constante de locação. As propriedades de outlets e shopping centers premium continuam a atrair locatários de varejo de qualidade, apoiando o crescimento consistente da receita de aluguel.

Os analistas projetam um CAGR de receita para os próximos dois anos de cerca de 7,3%. A colaboração da Simon com marcas digitalmente nativas, como a Bombas, expandindo-se por meio da parceria Leap e Shopify, mostra a demanda contínua dos varejistas por locais físicos premium. As estruturas de arrendamento de longo prazo e os escalonamentos anuais de aluguel incorporados aos contratos dos locatários proporcionam uma visibilidade consistente da receita.

Com base nas estimativas de consenso dos analistas, usamos um crescimento de receita anual de 6,4%. Isso reflete o forte impulso de locação e o poder de precificação da SPG em imóveis de varejo premium. Os riscos de curto prazo incluem mudanças nos padrões de gastos do consumidor e o potencial de estresse do varejista em um ambiente econômico mais brando.

2. Margens operacionais: 50.5%

O Simon Property Group opera com algumas das maiores margens de REIT em sua categoria. A margem EBIT dos últimos doze meses foi de 48,3%, refletindo a gestão eficiente de um portfólio de propriedades grande e altamente produtivo. O crescimento de 15,9% no lucro líquido do primeiro trimestre de 2026 mostra que essas margens já sólidas continuam a se expandir.

As altas taxas de retenção de locatários e os contratos de locação de longo prazo proporcionam fluxos de renda previsíveis e reduzem os custos de rotatividade de locatários. Os outlets e shoppings premium cobram aluguéis substancialmente mais altos do que os imóveis de varejo tradicionais, o que sustenta a liderança sustentável das margens. A alavancagem operacional em uma base crescente de NOI permite que as margens melhorem mesmo com um crescimento moderado da receita.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 50,5%. Isso reflete a expansão gradual dos níveis atuais, impulsionada pelo crescimento das locações e pela disciplina de custos. O histórico consistente de gerenciamento de margens do SPG dá confiança a essa premissa futura de longo prazo.

3. Múltiplo P/E de saída: 30,5x

O Simon Property Group é negociado a um P/L para os próximos doze meses de cerca de 30x. Para um REIT, essa métrica é mais útil se entendida como um múltiplo P/FFO (Preço para Fundos de Operações). Os REITs premium com balanços sólidos e crescimento consistente de dividendos normalmente comandam múltiplos premium em relação ao setor imobiliário mais amplo.

O rendimento de dividendos de 4,5% do SPG proporciona um retorno adicional não capturado em um modelo somente de preço. A empresa tem pago e aumentado consistentemente seus dividendos, e o pagamento trimestral de US$ 2,25 por ação em junho de 2026 dá continuidade a esse histórico. Os investidores em REITs de alta qualidade geralmente valorizam a renda juntamente com a valorização do capital ao avaliar o potencial de retorno total.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo de saída de 30,5x. Isso está de acordo com os níveis atuais, supondo que a categoria de REIT de shopping center premium mantenha sua avaliação relativa durante o período. Qualquer deterioração significativa na demanda de locação de varejo ou um aumento significativo nas taxas de juros poderia comprimir o múltiplo.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações do SPG até 2030 mostram resultados variados com base na demanda de locação, na saúde do setor de varejo e no crescimento do NOI (essas são estimativas, não retornos garantidos):

- Caso baixo: A demanda de locação diminui e o crescimento do NOI é decepcionante → 2,2% de retorno anual

- Caso médio: A locação do portfólio permanece estável e o NOI cresce de acordo com as tendências históricas → 4,3% de retorno anual

- Caso alto: A demanda de varejo premium se fortalece e o crescimento do NOI acelera significativamente → 6,1% de retorno anual

No futuro, as ações do Simon Property Group provavelmente proporcionarão retornos principalmente por meio de seu rendimento de dividendos de 4,5%, juntamente com uma modesta valorização de capital do modelo de preço. Os dividendos aumentam significativamente o potencial de retorno total, além do que sugere a projeção baseada apenas no preço.

Os investidores focados em renda e preservação constante do capital podem achar que o portfólio premium do SPG, o dividendo crescente e o histórico consistente são atraentes até 2028.

Veja o que os analistas pensam sobre as ações da SPG neste momento (grátis com TIKR) >>>

Você deve investir na Simon Property?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o SPG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar o SPGjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!