Principais estatísticas

- Preço atual: ~$ 8 (em 15 de maio de 2026)

- Receita do 1º trimestre de 2026: US$ 1,1 bilhão, +11,1% reportado em relação ao ano anterior; +5,1% em moeda constante orgânica

- EPS ajustado do 1º trimestre de 2026: US$ 0,15 vs. orientação e consenso de US$ 0,10

- EBITDA ajustado do 1º trimestre de 2026: US$ 225 milhões, +19,1% em relação ao ano anterior; a margem aumentou 150 bps para 21%

- Orientação de receita para todo o ano de 2026: ~6,4% a 6,7% de crescimento relatado (revisado para cima)

- Orientação de EPS ajustado para o ano de 2026: US$ 0,95 a US$ 0,99

- Orientação de EBITDA ajustado para o ano de 2026: +14% a 16%; margem de 23,5% a 23,8%

- Preço-alvo do modelo TIKR: ~US$ 13 (caso médio, realizado em 31/12/31)

- Aumento implícito: ~63% em 5 anos e meio (11% anualizado)

Ações da NIQ Global Intelligence no 1º trimestre de 2026: Detalhamento dos ganhos

As ações da NIQ Global Intelligence(NIQ) abriram seu histórico de ganhos pós-IPO com uma batida no primeiro trimestre: o EPS ajustado ficou em US$ 0,15 contra a orientação e o consenso de US$ 0,10, enquanto a receita atingiu US$ 1,1 bilhão, crescendo 11,1% em uma base reportada e 5,1% em uma base de moeda constante orgânica, excedendo o limite superior da faixa de orientação da empresa.

O segmento das Américas liderou o crescimento, registrando um aumento de 9,3% na receita orgânica em moeda constante, impulsionado tanto pela Inteligência quanto pela Ativação.

O EBITDA ajustado das Américas atingiu US$ 123 milhões, embora as margens tenham se mantido estáveis em relação ao ano anterior, com a gerência atribuindo o descompasso às alocações de despesas relacionadas ao tempo, que devem se normalizar até o restante de 2026.

A região EMEA apresentou um crescimento orgânico de 4,6% na receita em moeda constante e foi o destaque em termos de margem no trimestre: o EBITDA ajustado cresceu 24%, chegando a US$ 155 milhões, e as margens aumentaram 270 pontos-base, chegando a 32%.

A APAC continuou a ser um trabalho em andamento, diminuindo 3,6% em uma base de moeda constante orgânica, embora a administração tenha notado a tração inicial dos investimentos em parcerias com varejistas na China e no Japão, e o EBITDA ajustado ainda cresceu 10,1% para US$ 35 milhões, com margens expandindo 230 pontos-base para 23%.

A receita de comércio eletrônico acelerou para 33% de crescimento no primeiro trimestre, o que o CFO Mike Burwell citou na teleconferência como uma contribuição significativa para o algoritmo de receita geral, juntamente com preços baseados em valor e vendas cruzadas.

A receita anualizada de assinaturas da Intelligence atingiu US$ 2,9 bilhões, crescendo 5,9%, com retenção líquida de dólares de 104% e retenção bruta de dólares melhorando para 99%.

A gerência relatou o fechamento de 17 contratos de sete dígitos no primeiro trimestre, com duração média de três anos, incluindo a reconquista de um importante fabricante global de bebidas nas Américas e no sul da Europa.

O CEO Jim Peck revelou que uma empresa líder global em consultoria de gestão renovou seu relacionamento com a NIQ com um aumento de 50% no preço, o que ele citou como reflexo da função crítica que os dados da NIQ desempenham nos fluxos de trabalho dos clientes.

Mais de 70 clientes incorporaram as soluções nativas de IA da NIQ, BASES AI Screener e Product Developer, em seus fluxos de trabalho desde o lançamento, há menos de um ano, com mais de 2.300 conceitos de produtos testados em 27 países.

O programa de reestruturação de custos de 2026 gerou aproximadamente US$ 80 milhões em encargos únicos no primeiro trimestre, dos quais US$ 55 milhões estavam vinculados à iniciativa de reestruturação anunciada em fevereiro; a gerência agora espera de US$ 70 milhões a US$ 80 milhões em economias anuais de taxa de execução.

A orientação para o ano de 2026 foi revisada para cima no que se refere à receita reportada e ao EBITDA ajustado, principalmente em função de movimentos cambiais favoráveis, enquanto a orientação em moeda constante orgânica de 5,0% a 5,3% permaneceu inalterada.

A orientação para o segundo trimestre prevê um crescimento orgânico em moeda constante de 4,9% a 5,2% e EPS ajustado de US$ 0,19 a US$ 0,21, com a administração observando que o crescimento orgânico em moeda constante de abril já estava à frente do primeiro trimestre.

Finanças das ações da NIQ: Alavancagem operacional que vem de uma base baixa

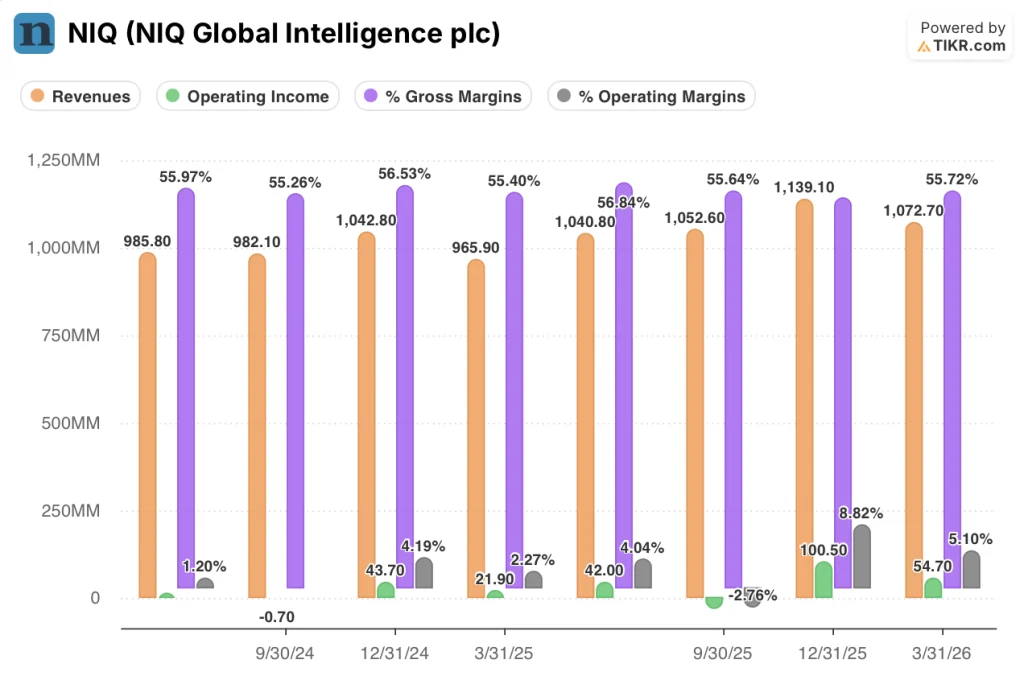

A demonstração de resultados da NIQ Global Intelligence conta uma história de recuperação: a receita operacional passou de quase zero em meados de 2024 para um território positivo significativo no primeiro trimestre de 2026, mesmo que a trajetória permaneça irregular.

A receita cresceu de forma consistente ao longo dos oito trimestres mostrados: de US$ 986 milhões no 2º trimestre de 2024 para US$ 1,1 bilhão no 1º trimestre de 2026, com a taxa de crescimento anual acelerando de 0,4% no 1º trimestre de 2025 para 11,1% no 1º trimestre de 2026.

A margem bruta tem se mantido estável durante todo o período, variando entre 55% e 57% em todos os oito trimestres, estabelecendo-se em 56% no 1º trimestre de 2026.

A história da margem operacional é onde a alavancagem começou a aparecer: o lucro operacional foi essencialmente estável no 2º e 3º trimestres de 2024, ficou negativo brevemente no 3º trimestre de 2024 em (0,1%) e se recuperou para 4,2% no 4º trimestre de 2024.

A oscilação trimestral continuou em 2025 e em 2026: a margem operacional do 1º trimestre de 2025 foi de 2,3%, a do 2º trimestre de 2025 atingiu 4,0%, a do 3º trimestre de 2025 caiu para (2,8%) devido aos encargos de reestruturação e a do 4º trimestre de 2025 aumentou para 8,8% quando o programa de custos começou a surtir efeito.

O lucro operacional do 1º trimestre de 2026 foi de US$ 55 milhões, com uma margem de 5,1%, uma queda sequencial em relação aos 8,8% do 4º trimestre de 2025, mas 150 pontos-base acima do nível de 2,3% do 1º trimestre de 2025 do ano anterior.

A administração atribuiu a expansão da margem EBITDA ajustada de 150 pontos-base no primeiro trimestre à gestão disciplinada de custos, à alavancagem operacional e aos benefícios iniciais da automação habilitada por IA nas iniciativas de produtividade de 2026.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da NIQ Global Intelligence em ~US$ 13 no cenário intermediário, realizado em dezembro de 2031, o que implica um aumento total de aproximadamente 63% em relação ao preço atual de ~US$ 8, ou 11% anualizado.

O cenário intermediário pressupõe um CAGR de receita de 5,3%, uma margem de lucro líquido de 8,8% e um crescimento de 26% no EPS, com um múltiplo de P/L sendo comprimido a um CAGR de (12,2%) durante o período da previsão.

Essa suposição de compressão é a tensão no centro do modelo: As ações da NIQ são precificadas para uma contração significativa do múltiplo, mesmo no cenário que atinge US$ 13, o que reflete o quanto da vantagem depende do crescimento dos lucros e não de qualquer reavaliação.

A batida do lucro por ação do primeiro trimestre (50% acima da orientação) e a trajetória da reviravolta da APAC reduzem o risco de queda no curto prazo, mas o arrasto da APAC e o ruído da reestruturação ainda fazem com que o caminho para margens EBITDA sustentadas em meados da década de 20 seja a principal variável que separa os casos médio e baixo.

O argumento de investimento para as ações da NIQ está cada vez mais forte após o primeiro trimestre, não porque o modelo tenha mudado, mas porque a empresa apresentou resultados acima das expectativas em seu primeiro trimestre como empresa de capital aberto.

A tese de investimento das ações da NIQ depende do fato de a expansão da margem já em andamento continuar sem ser prejudicada pela pressão macroeconômica sobre os orçamentos dos clientes ou pelo risco de execução da APAC.

O que precisa dar certo

- A margem EBITDA deve atingir 23,5% a 23,8% para o ano inteiro de 2026, conforme orientado, exigindo disciplina contínua de custos após US$ 80 milhões em encargos de reestruturação no primeiro trimestre e US$ 55 milhões atribuíveis ao programa de 2026

- A região da Ásia-Pacífico deve se estabilizar e contribuir positivamente até o segundo semestre de 2026; a gerência citou as primeiras vitórias em parcerias com varejistas na China e no Japão, mas a região ainda caiu 3,6% no primeiro trimestre

- O crescimento da receita de assinaturas de 5,9% anualizado e a retenção líquida de 104% em dólares devem se manter à medida que os clientes navegam pelas incertezas tarifárias e macroeconômicas, principalmente na EMEA e no Oriente Médio

- A monetização baseada no uso de produtos nativos de IA (BASES AI Screener, Arthur AI Analyst) deve começar a contribuir com uma receita incremental além das camadas de assinatura atuais

O que ainda pode dar errado

- O programa de reestruturação de 2026 agora carrega de US$ 65 milhões a US$ 75 milhões em encargos para o ano inteiro, com custos incrementais de integração de IA empurrados para o segundo trimestre, criando uma pressão contínua no fluxo de caixa na baixa sazonal

- A APAC continua a ser um obstáculo à margem, mesmo quando se recupera: um declínio orgânico de 3,6% em moeda constante representa uma parte significativa da base de receita global da NIQ

- As margens do EBITDA ajustado das Américas mantiveram-se estáveis em relação ao ano anterior, apesar do crescimento orgânico de 9,3% da receita, com a administração citando alocações de despesas relacionadas ao tempo que ainda não foram resolvidas

- A alavancagem líquida de 3,4x permanece elevada, e a empresa não possui autorização para recompra de ações, enquanto a administração reconhece a insatisfação com a avaliação atual das ações

Você deve investir na NIQ Global Intelligence plc?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da NIQ Global Intelligence plc e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a NIQ Global Intelligence plc juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da NIQ na TIKR gratuitamente →