Principais estatísticas

- Preço atual: US$ 85 (15 de maio de 2026)

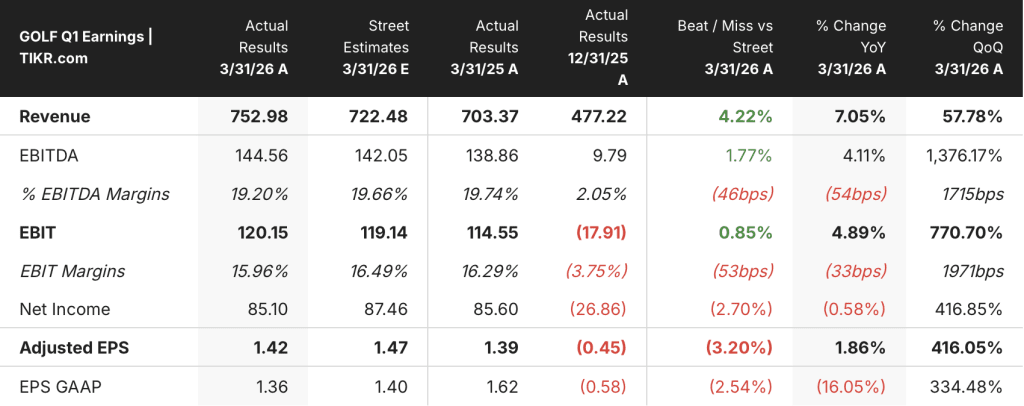

- Receita do 1º trimestre de 2026: US$ 753 milhões, +7% em relação ao ano anterior (informado); +5% em moeda constante

- EBITDA ajustado do 1º trimestre de 2026: US$ 145 milhões, +4% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: US$ 1,42, + US$ 0,03 em relação ao ano anterior

- Orientação de vendas líquidas para o ano de 2026: US$ 2.625 milhões a US$ 2.675 milhões (mantida)

- Orientação de EBITDA ajustado para o ano de 2026: US$ 415 milhões a US$ 435 milhões (mantida)

- Preço-alvo do modelo TIKR: US$ 116

- Aumento implícito: ~35%

As ações da Acushnet oferecem uma boa performance no primeiro trimestre, enquanto o impulso da Titleist se mantém

A Acushnet Holdings(GOLF) registrou receita no primeiro trimestre de 2026 de US $ 753 milhões, um aumento de 7% ano a ano em uma base relatada e um aumento de 5% em uma base de moeda constante.

O EBITDA ajustado ficou em US$ 145 milhões, um aumento de US$ 6 milhões em relação ao 1º trimestre de 2025, com EPS ajustado de US$ 1,42 contra US$ 1,39 no ano anterior.

A Titleist Golf Equipment foi o principal impulsionador, com as vendas do segmento subindo 7% no trimestre, graças à força das bolas e dos tacos.

Os volumes de bolas de golfe aumentaram em todas as regiões, uma vez que a Acushnet lançou os novos modelos Pro V1x Left Dash, AVX, Tour Soft e Velocity, um resultado notavelmente forte em um ano uniforme, quando normalmente são esperadas quedas modestas de volume em relação ao ciclo de lançamento anterior do Pro V1.

Os Clubes de Golfe Titleist também contribuíram, liderados pelo lançamento da cunha Vokey SM11 e pela demanda contínua por drivers GT e metais para fairway em seu segundo ano no mercado.

A Golf Gear registrou um crescimento de 8% no trimestre, impulsionado por maiores volumes de bolsas e ganhos de dois dígitos nos EUA e na EMEA.

A FootJoy registrou um declínio de 1%, com a margem bruta desse segmento ainda absorvendo US$ 17 milhões em custos tarifários em relação ao ano anterior, de acordo com o CFO Sean Sullivan na teleconferência de resultados do primeiro trimestre.

O desenvolvimento futuro mais significativo sinalizado na teleconferência: A Acushnet está acelerando o lançamento de seus metais Titleist GTS da janela típica do terceiro trimestre para o segundo trimestre, com um lançamento no mercado global marcado para 11 de junho.

David Maher, Presidente e CEO, observou na teleconferência de resultados do primeiro trimestre que a mudança coloca o driver em uma janela de pico de vendas de maio a julho, em vez da janela sazonalmente mais suave do terceiro trimestre que a empresa tem usado historicamente.

A Acushnet manteve sua orientação de vendas líquidas para todo o ano de 2026 de US$ 2.625 milhões a US$ 2.675 milhões e orientação de EBITDA ajustado de US$ 415 milhões a US$ 435 milhões, e agora espera que os resultados do primeiro semestre se aproximem do limite superior da faixa de crescimento de um dígito médio a alto comunicada anteriormente pela empresa.

A exposição às tarifas continua sendo o principal item de atenção aos custos: A Acushnet já havia sinalizado um impacto tarifário de US$ 70 milhões no ano inteiro, dos quais US$ 17 milhões atingiram o lucro bruto no primeiro trimestre, mas Sullivan indicou na teleconferência que os desenvolvimentos recentes, incluindo a decisão da Suprema Corte sobre as tarifas da IEEPA, poderiam se mostrar favoráveis, embora o benefício líquido ainda não seja quantificável.

A Acushnet devolveu US$ 26 milhões aos acionistas no primeiro trimestre por meio de US$ 16 milhões em dividendos e US$ 10 milhões em recompras, e o conselho declarou um dividendo trimestral de US$ 0,255 por ação a ser pago em 22 de junho.

Ações da Acushnet: O que a demonstração de resultados mostra

A demonstração de resultados da ação da Acushnet conta uma história de margem sob pressão, em que a linha superior permanece saudável, mas a absorção de custos orientada por tarifas está comprimindo a lucratividade no nível bruto.

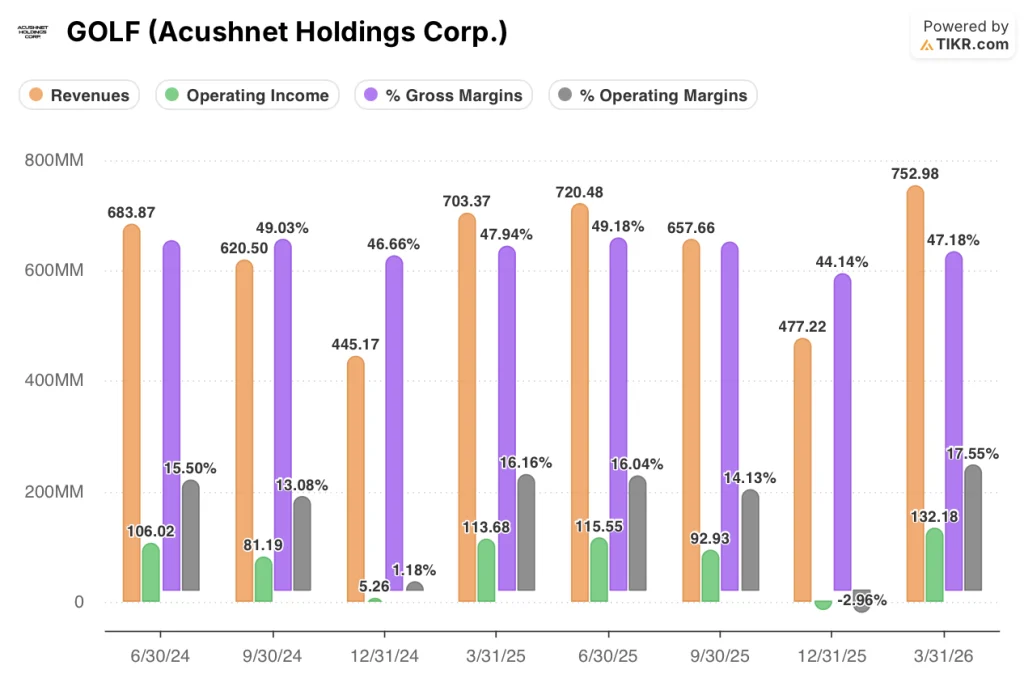

A receita foi de US$ 683 milhões, US$ 620 milhões, US$ 445 milhões, US$ 703 milhões, US$ 720 milhões, US$ 658 milhões, US$ 477 milhões e US$ 753 milhões nos oito trimestres que terminam em março de 2026, mostrando a sazonalidade acentuada do negócio, com o primeiro trimestre sendo, de forma confiável, o maior trimestre de qualquer ano civil.

A margem bruta ficou em 47% no 1º trimestre de 2026, abaixo dos 48% do 1º trimestre de 2025, com Sullivan atribuindo 220 pontos-base dessa compressão diretamente aos custos tarifários na chamada.

O lucro operacional de US$ 132 milhões no 1º trimestre de 2026 aumentou 16% em relação aos US$ 114 milhões no 1º trimestre de 2025, refletindo a alavancagem que a Acushnet gera quando a receita aumenta em seu trimestre de pico sazonal.

A margem operacional aumentou de 16% no 1º trimestre de 2025 para 18% no 1º trimestre de 2026, uma reversão significativa em relação à margem operacional de (3%) registrada no 4º trimestre de 2025, que é consistentemente o trimestre mais fraco da empresa devido aos baixos volumes sazonais.

A tendência nos últimos quatro períodos do primeiro trimestre mostra a margem operacional se mantendo em uma faixa de 15% a 18%, com a leitura do primeiro trimestre de 2026 na extremidade alta, sugerindo que o crescimento do volume e a disciplina de custos estão absorvendo parcialmente o vento contrário das tarifas no nível operacional, mesmo com a compressão da margem bruta.

O que diz o modelo de avaliação?

O modelo da TIKR avalia as ações da Acushnet em US$ 115,50 contra um preço atual de US$ 85,40, o que implica um aumento total de aproximadamente 35% nos próximos 5,6 anos, ou 7% anualizado.

O modelo de caso médio pressupõe um CAGR de receita de 2,3% e uma margem de lucro líquido de 8,8%, suposições modestas que refletem a natureza relativamente defensiva e de crescimento lento do mercado de equipamentos de golfe premium.

O modelo também incorpora uma leve suposição de compressão de P/L de (0,3%) ao ano no caso intermediário, o que significa que o lado positivo implícito depende quase que inteiramente do crescimento dos lucros, e não de qualquer expansão múltipla.

Esse relatório de lucros não altera substancialmente o quadro de risco/recompensa, mas fornece uma leve confirmação de que o caminho do cenário intermediário permanece intacto: a receita cresceu 7%, o EBITDA cresceu 4% e a orientação para o ano inteiro foi mantida sem revisão.

O caso de investimento das ações da Acushnet permanece praticamente inalterado, com a mudança no cronograma de lançamento dos metais GTS representando um modesto catalisador de curto prazo que o modelo ainda não reflete.

A verdadeira questão para as ações da Acushnet é se um lançamento acelerado de metais GTS em uma janela de pico de vendas proporciona uma receita incremental para o ano inteiro ou simplesmente redistribui o que o terceiro trimestre teria capturado.

O que precisa dar certo

- A venda de metais do GTS na janela de lançamento de 11 de junho deve exceder as taxas históricas de venda de lançamentos do terceiro trimestre para que a aceleração seja um acréscimo para o ano inteiro, e não apenas uma mudança de cronograma

- O alívio tarifário da decisão da Suprema Corte da IEEPA e as mudanças na Seção 122 devem compensar o restante da desvantagem tarifária do ano inteiro, que foi previamente dimensionada em US$ 70 milhões

- O crescimento de 8% da Golf Gear no primeiro trimestre deve se manter no segundo trimestre, com a abertura da alta temporada no nordeste, no meio-oeste e na Europa, onde as rodadas de jogo aumentaram 5% nos EUA até março

- A FootJoy deve se recuperar de sua queda de 1% no primeiro trimestre, à medida que os lançamentos dos novos tênis Pro/SL e Premier criam um impulso de vendas e a absorção de tarifas se modera no segundo semestre

O que ainda pode dar errado

- Se a venda de metais GTS no segundo trimestre for decepcionante em relação aos volumes históricos do terceiro trimestre, a Acushnet enfrentará uma lacuna na receita do segundo semestre sem nenhum lançamento de equipamento importante para preenchê-la

- A inflação dos custos de matéria-prima e frete, apontada por Sullivan na teleconferência como uma compensação parcial para qualquer alívio tarifário, poderia comprimir ainda mais a margem bruta abaixo dos 47% registrados no primeiro trimestre

- A Coreia caiu 7% no primeiro trimestre devido ao calendário de lançamentos, e qualquer fraqueza sustentada nesse mercado à medida que o ciclo de lançamento de clubes se normaliza pesaria sobre os resultados do segmento internacional

- O índice de alavancagem líquida de 2,3x no final do primeiro trimestre excede ligeiramente a meta média de 2,25x da Acushnet, limitando o ritmo da atividade de recompra dos US$ 231 milhões restantes sob a autorização atual

Você deve investir na Acushnet Holdings Corp.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Acushnet Holdings Corp. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Acushnet Holdings Corp. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações GOLF no TIKR gratuitamente →