Principais conclusões:

- O retorno sobre o capital investido da Costco está em torno de 26%, bem acima dos cerca de 16% do Walmart, o que é uma parte significativa do motivo pelo qual o mercado lhe atribui um múltiplo mais alto ano após ano.

- O Walmart é a maior empresa por uma ampla margem, com uma receita de US$ 713 bilhões e uma margem operacional próxima de 4,2%, mas a estrutura de taxas de associação da Costco torna seus ganhos mais previsíveis e menos dependentes do preço ou do volume das mercadorias.

- Ambas as ações são negociadas com avaliações premium. A pergunta que vale a pena fazer não é qual é a mais barata, mas qual prêmio é mais justificado pela qualidade do negócio subjacente.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

Esses são dois dos varejistas mais bem administrados do mundo, e os investidores sabem disso há anos. A Costco(COST) é negociada a cerca de 47 vezes o lucro futuro. O Walmart(WMT) está cotado a cerca de 44x.

Nenhuma delas é barata e, em um ambiente macro em que a incerteza tarifária está criando uma pressão real sobre os produtos importados, ambas as empresas estão sendo solicitadas a provar sua resistência.

O interessante é que essa comparação é menos sobre qual empresa está vencendo no varejo e mais sobre que tipo de negócio você está realmente comprando quando possui uma das ações.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Dois modelos de negócios construídos em torno de diferentes motivos

À primeira vista, essas duas empresas parecem estar competindo no mesmo território, mas a forma como cada uma delas realmente ganha dinheiro não é nada parecida.

A Costco, por sua vez, é um clube de depósito de associados em que o mecanismo de lucro real é a taxa anual, não a mercadoria. Os associados pagam para ter acesso a uma seleção bem selecionada de produtos vendidos com margens deliberadamente pequenas, em torno de 13% brutos, sendo que a maior parte da economia é repassada diretamente ao cliente. Essa linha de associados cresceu de US$ 3,9 bilhões no ano fiscal de 2021 para US$ 5,3 bilhões no ano fiscal de 2025, aumentando constantemente com taxas de renovação consistentemente acima de 90%.

O Walmart, que dispensa apresentações, é uma máquina totalmente diferente, que construiu uma enorme operação de varejo tradicional em mantimentos e mercadorias em geral, e passou os últimos anos colocando negócios de alta margem sobre ela, principalmente o Walmart Connect, sua rede de mídia de varejo que vende publicidade com base em dados de compras primárias e cresceu 41% no ano fiscal de 2026.

A distinção é importante porque a receita de taxas da Costco é essencialmente lucro puro. Os negócios de publicidade e comércio eletrônico do Walmart também são de alta margem, mas ainda são uma fatia relativamente pequena de uma base de receita de US$ 713 bilhões, o que significa que a melhoria da margem virá gradualmente.

O que os dados financeiros realmente mostram

Os gráficos TIKR contam uma história clara quando você olha para as duas empresas lado a lado.

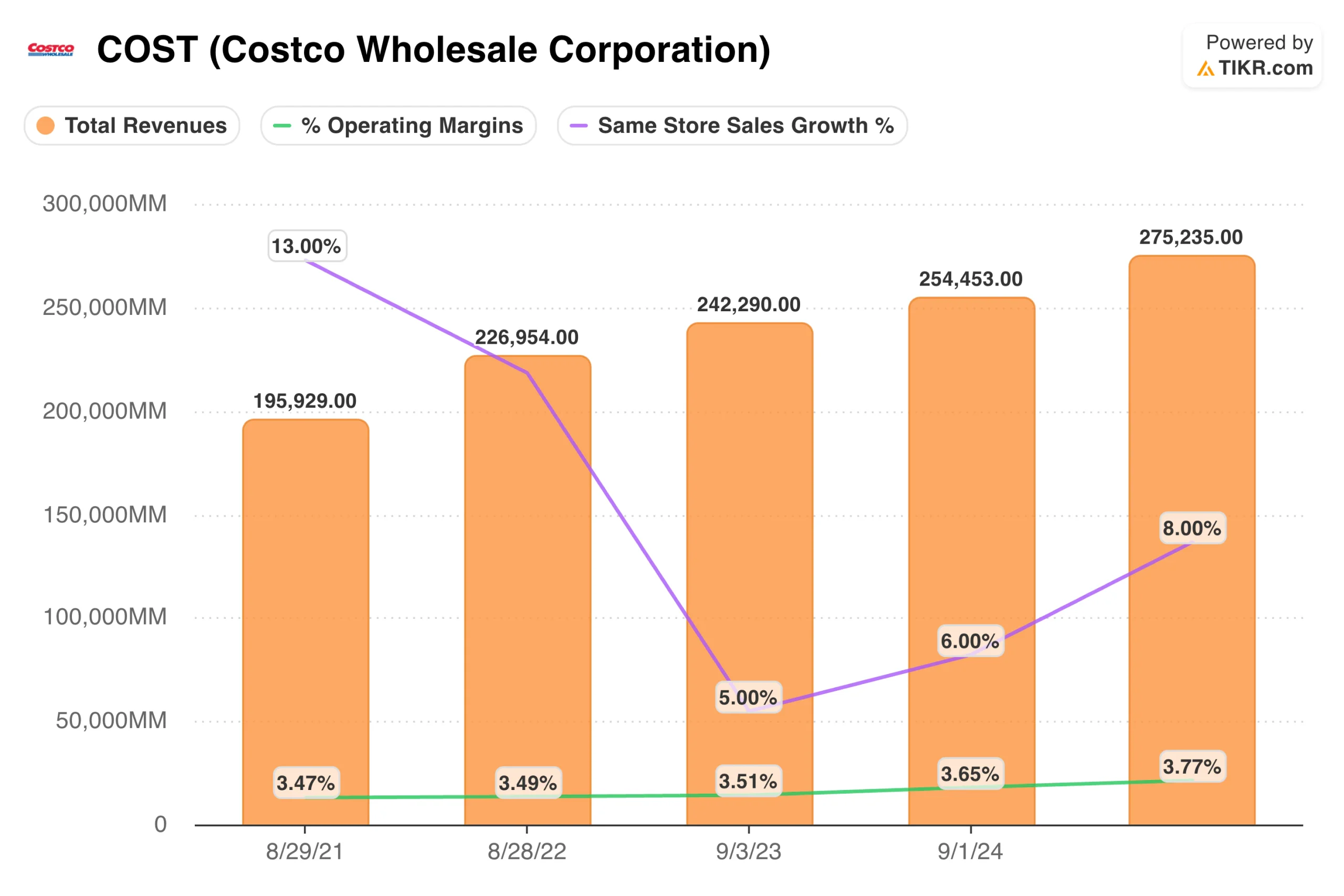

A margem operacional do Walmart tem se mantido em uma faixa estreita entre 4% e 4,5% por cinco anos, atingindo cerca de 4,2% no ano fiscal de 2026. A receita cresceu de forma constante de US$ 559 bilhões para US$ 713 bilhões no mesmo período. É uma máquina consistente e composta, mas o perfil da margem não mudou drasticamente, apesar de todo o investimento em negócios de margem mais alta.

A margem operacional da Costco parece mais fina, em torno de 3,8%, mas isso é intencional e um tanto enganoso como ponto de comparação. Quando se inclui a taxa de associação como uma receita quase pura de lucro sobre um negócio de mercadorias de margem baixa, a qualidade dos lucros é, na verdade, mais alta do que o número da manchete sugere.

As vendas nas mesmas lojas passaram de um crescimento de 13% no ano fiscal de 2022 para 5% no ano fiscal de 2023, e depois se recuperaram para 8% mais recentemente, indicando alguma sensibilidade ao ambiente do consumidor, mas também uma demanda subjacente real.

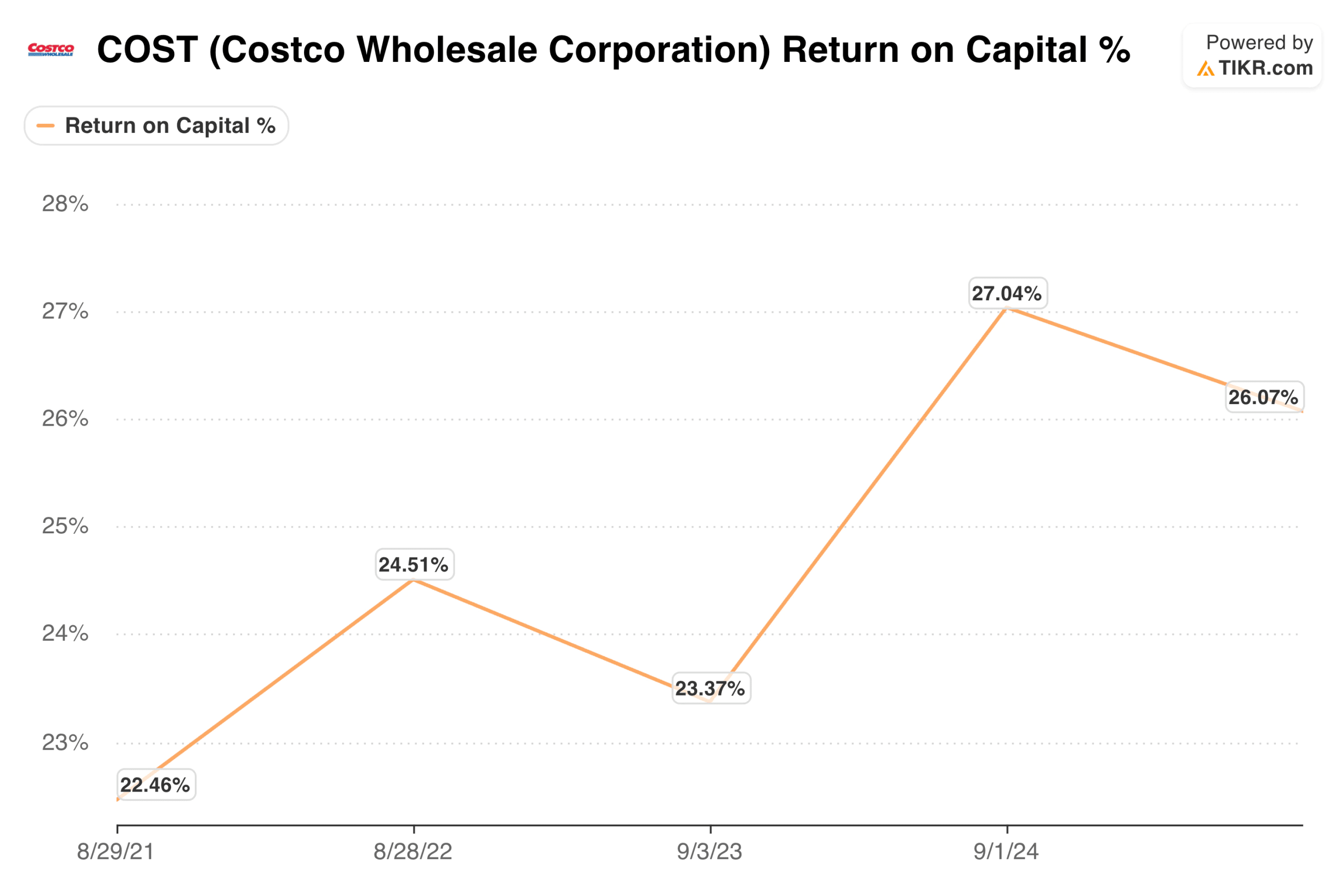

A comparação mais reveladora é o retorno sobre o capital investido. O ROIC da Costco aumentou de cerca de 22% no ano fiscal de 2021 para aproximadamente 26% atualmente.

O ROIC do Walmart também melhorou significativamente, de cerca de 14% para um pico próximo a 18% antes de voltar a cerca de 16%. Ambas são empresas saudáveis, mas a Costco está empregando capital de forma mais eficiente, e essa diferença é um dos principais motivos pelos quais os investidores historicamente pagam um múltiplo mais alto por ela.

Veja o que os analistas pensam sobre as ações da WMT neste momento (grátis com TIKR) >>>

Qual é o preço das estimativas de consenso?

Na guia Estimativas da TIKR, os analistas esperam que a Costco aumente a receita em cerca de 8% a 9% ao ano nos próximos anos, com o lucro por ação (EPS) subindo de cerca de US$ 20 no ano fiscal de 2026 para US$ 28 no ano fiscal de 2030. O P/L futuro se comprime de cerca de 47x hoje para 35x nas estimativas de 2030, que é a tese clássica de "crescer no múltiplo" que a Costco tem executado de forma confiável há décadas.

As estimativas do Walmart são mais modestas, com a receita crescendo cerca de 5% ao ano e o lucro por ação expandindo de aproximadamente US$ 2,90 no ano fiscal de 2026 para US$ 4,10 no ano fiscal de 2030. O P/L futuro se comprime de forma semelhante, de cerca de 44x hoje para 31x nos números de 2030. A história de crescimento é real, mas mais lenta, e as compressões múltiplas dependem da execução contínua em publicidade e comércio eletrônico para aumentar a lucratividade.

Avaliação: O prêmio é merecido?

O modelo TIKR tem como meta cerca de US$ 1.413 para a Costco, o que implica um aumento de aproximadamente 40% e um retorno anualizado de cerca de 8%. Esse é um retorno razoável para uma empresa com um ROIC de 26%, taxas de renovação de mais de 90% e um modelo que tem composto lucros de forma confiável em vários ciclos econômicos.

O modelo TIKR para o Walmart tem como meta cerca de US$ 143, o que implica um aumento total de cerca de 10% e um retorno anualizado de aproximadamente 2%. A história da publicidade e do comércio eletrônico é convincente, mas a 44 vezes o lucro futuro de uma empresa com receita crescente em torno de 5%, o preço atual já reflete um resultado bastante otimista.

O prêmio da Costco sobre o Walmart não é tão grande quanto parece apenas com base no P/L, apenas algumas voltas nos preços atuais. Mas o diferencial de ROIC, a previsibilidade de lucros do modelo de associação e a estrutura de margem mais limpa fazem da Costco a empresa que historicamente ganhou seu múltiplo em vez de tomar emprestado contra expectativas futuras.

O resultado final para os investidores

No final das contas, as duas empresas são excelentes, e nenhuma delas vai surpreendê-lo com uma mudança radical no produto ou com o colapso do modelo de negócios.

O que você está realmente decidindo é entre uma máquina maior e mais lenta, com uma história de transformação genuína ainda em andamento, e uma máquina menor e mais eficiente, que vem obtendo retornos há décadas com base em uma ideia simples: cobrar das pessoas pelo acesso e, em seguida, vender-lhes coisas a um preço suficientemente baixo para que elas continuem voltando.

Com os preços atuais, a Costco é a configuração mais atraente. O modelo TIKR implica em melhores retornos anualizados, os dados de ROIC sustentam o múltiplo premium e o modelo de associação fornece o tipo de piso de ganhos que faz com que a avaliação pareça menos precária do que pode parecer à primeira vista.

Dito isso, ainda vale a pena acompanhar de perto o Walmart à medida que a publicidade aumenta, mas, no momento, você está pagando o preço total por uma história que ainda precisa ser provada.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

Qual é a tendência de alta das ações da COST a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!