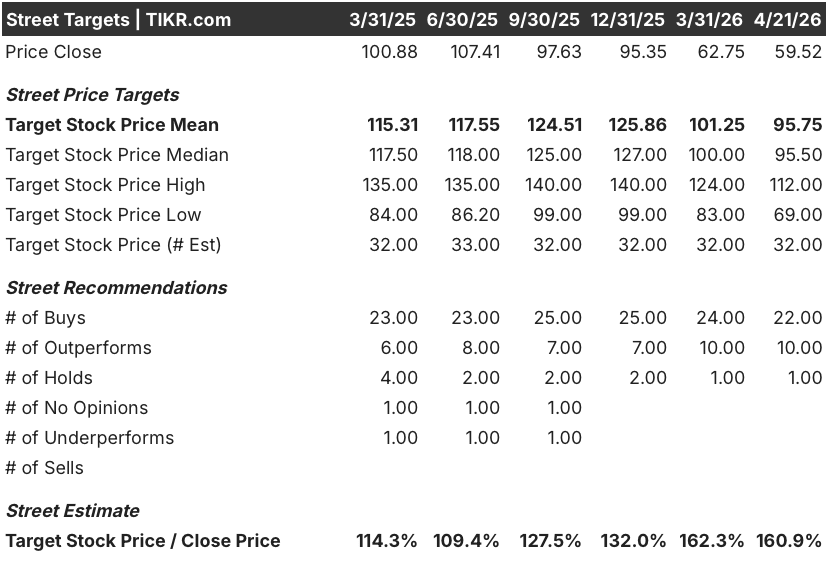

Principais estatísticas das ações da Boston Scientific

- Intervalo de 52 semanas: US$ 59 a US$ 110

- Preço atual: US$ 60

- Meta média da rua: US$ 96

- Meta alta da rua: $112

- Meta do modelo TIKR (dezembro de 2030): US$ 100

O que aconteceu?

A Boston Scientific(BSX), empresa de dispositivos médicos sediada em Marlborough, Massachusetts, cujo portfólio abrange eletrofisiologia cardíaca, coração estrutural, oncologia intervencionista e neuromodulação, apresentou uma receita de US$ 20,07 bilhões em 2025 e um lucro por ação ajustado de US$ 3,06, marcando o terceiro ano consecutivo de crescimento de mais de 20% nos lucros.

As ações caíram cerca de 17,5% em 4 de fevereiro, depois que os resultados do quarto trimestre revelaram que as vendas de eletrofisiologia nos EUA, o segmento que abriga o FARAPULSE, seu cateter de ablação de campo de pulso líder de mercado usado para tratar a fibrilação atrial, cresceram mais lentamente do que o esperado por Street, e a orientação para 2026 de crescimento orgânico de 10% a 11% ficou bem abaixo da taxa de crescimento de 25% do PE que alguns analistas haviam presumido.

O que a venda obscureceu é que 32 dos 33 analistas que cobrem o mercado ainda classificam as ações da Boston Scientific como compradas ou com desempenho superior, e a meta de preço médio de US$ 96 implica 61% de aumento em relação aos níveis atuais, uma lacuna impulsionada quase que inteiramente por uma questão: se o FARAPULSE pode manter a liderança clara do mercado de PFA à medida que a Johnson & Johnson e a Medtronic lançam cateteres de ablação de campo de pulso concorrentes no mercado.

A resposta chegou na reunião do American College of Cardiology em 28 de março, quando a Boston Scientific apresentou os resultados do estudo CHAMPION-AF, mostrando que o WATCHMAN FLX, seu dispositivo de fechamento do apêndice atrial esquerdo usado para prevenir derrame em pacientes com fibrilação atrial, atingiu os dois desfechos primários em comparação com os novos anticoagulantes orais: não inferior para prevenção de derrame e superior para redução de sangramento clinicamente significativo em 36 meses.

Mike Mahoney, Presidente do Conselho e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nossa orientação de 26, juntamente com nossas metas de 26 a 28 de crescimento de vendas de 10% ou mais, expansão da margem operacional ajustada de 150 pontos-base e crescimento alavancado de dois dígitos do EPS continuam a ser altamente diferenciadas", vinculando o plano de longo prazo diretamente a um pipeline que agora inclui a expansão do rótulo CHAMPION, a aquisição da Penumbra por US$ 14,9 bilhões, trazendo neuroagulhamento e a redução de sangramento.9 bilhões, a aquisição da Penumbra, que trouxe recursos de trombectomia mecânica e neurovascular para a Boston Scientific, e o FARAWAVE Ultra, a plataforma de PFA de próxima geração que deverá ser lançada no primeiro semestre de 2027.

Opinião de Wall Street sobre as ações do BSX

O resultado da CHAMPION-AF altera a duração da história de crescimento do WATCHMAN mais do que os números de 2026: a gerência confirmou que os dados apóiam o crescimento anual de 20% do mercado do WATCHMAN declarado anteriormente por meio do plano de longo prazo.

O prêmio de longo prazo, a expansão da população de pacientes indicados de 5 milhões atualmente para 20 milhões globalmente, exigirá uma atualização do rótulo da FDA, revisões de diretrizes consensuais e uma decisão de cobertura nacional da CMS, que a administração reconheceu que levará tempo para ser trabalhada.

Espera-se que o EPS normalizado da Boston Scientific atinja cerca de US$ 3,45 no ano fiscal de 2026, um aumento de 13% em relação ao ano anterior, impulsionado pelo crescimento contínuo do EP e do WATCHMAN, sinergias de integração da Penumbra no lado comercial fora dos EUA e 50 a 75 pontos-base de expansão da margem operacional ajustada.

Essa base se acumula ainda mais no ano fiscal de 2027, quando o consenso vê o EPS atingindo cerca de US$ 3,90, à medida que o vento contrário da remoção do stent AXIOS e a descontinuação do ACURATE se dissipam e o pipeline completo de neuromodulação, oncologia intervencionista e ICVT começa a contribuir.

Vinte e duas classificações de compra e 10 de desempenho superior contra uma única posição de manutenção - o consenso de alta mais concentrado em medtech de grande capitalização - refletem uma rua que considera a perda de ações da EP como temporária e o catalisador CHAMPION como transformador, com a meta alta de US$ 112 representando cerca de 88% de alta e a média de US$ 96 ainda implicando 61% dos níveis atuais.

Negociadas a cerca de 17x o lucro futuro, contra um crescimento normalizado de 13% do EPS e uma base de receita que se expande para US$ 22 bilhões no ano fiscal de 2026, as ações da Boston Scientific parecem profundamente subvalorizadas, precificadas como se a desaceleração do EP fosse permanente, quando todos os dados clínicos, desde o CHAMPION até a aprovação do FARAPOINT e o pipeline do FARAWAVE Ultra, sugerem o contrário.

O único risco que poderia manter as ações dentro de uma faixa de variação no curto prazo é a ação coletiva de valores mobiliários movida por várias empresas alegando declarações enganosas sobre a sustentabilidade do segmento de EP nos EUA entre julho de 2025 e fevereiro de 2026, com prazo final para o autor principal em 4 de maio: até mesmo um caso frívolo cria uma sobrecarga de manchetes que retarda a reentrada institucional.

O próximo grande catalisador são os resultados do primeiro trimestre de 2026, programados para serem divulgados em 22 de abril, antes da abertura, com a teleconferência às 8h00 ET: fique atento ao crescimento orgânico da EP dos EUA para confirmar se a suavidade sequencial do quarto trimestre se estabilizou e se a administração revisa para cima a orientação orgânica de 10% a 11% para o ano inteiro ou a mantém estável, dados os ventos contrários transitórios da AXIOS e da ACURATE.

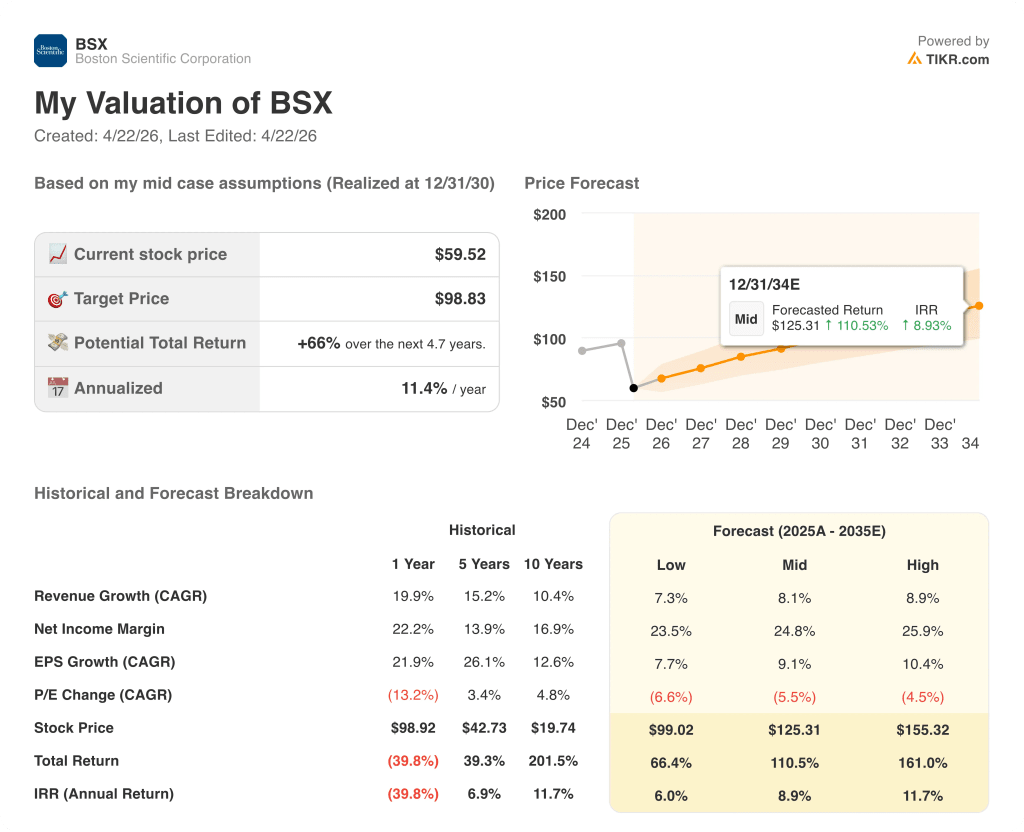

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR tem como meta cerca de US$ 99 por ação até dezembro de 2030, ancorado em um crescimento anualizado de aproximadamente 9% do lucro por ação (EPS) e uma margem de lucro líquido que se expande em direção a 25%, mas o modelo foi construído antes que os dados do estudo CHAMPION-AF confirmassem a potencial expansão do rótulo de primeira linha do WATCHMAN para 20 milhões de pacientes elegíveis em todo o mundo, um catalisador que ainda não está refletido nas estimativas de consenso e que a administração disse que sustentará o crescimento de 20% do mercado do WATCHMAN até 2028.

Com um preço de 17x os lucros futuros em relação a um plano de longo prazo de três anos que orienta para um crescimento orgânico da receita de mais de 10%, 150 pontos-base de expansão cumulativa da margem operacional e 13% de composição do EPS, as ações da Boston Scientific estão subvalorizadas por uma margem que implica que o mercado está tratando uma perda temporária de participação no EP como um prejuízo estrutural de toda a franquia.

Tudo no cenário de alta depende do fato de a EP manter a liderança do mercado até 2026 e de o WATCHMAN poder começar a se beneficiar do posicionamento expandido de primeira linha antes que os concorrentes fechem a lacuna clínica.

Hipótese otimista - A empresa de compostos sendo negociada em um múltiplo quebrado

- Espera-se que o lucro por ação normalizado atinja cerca de US$ 3,45 no ano fiscal de 2026 (+13%) e cerca de US$ 3,90 no ano fiscal de 2027 (+13%), compondo-se a uma taxa que historicamente suportava múltiplos futuros de 30 a 35 vezes para a BSX; a reavaliação para até mesmo 25 vezes o lucro por ação do ano fiscal de 2026 implica um preço da ação próximo a US$ 86

- O CHAMPION-AF atingiu os dois desfechos primários, posicionando o WATCHMAN FLX para uma expansão do rótulo de 5 milhões para 20 milhões de pacientes indicados em todo o mundo; a gerência confirmou que a submissão ao FDA está em andamento e que o processo de atualização das diretrizes foi iniciado com as sociedades profissionais

- A aquisição da Penumbra (US$ 14,9 bilhões) acrescenta a trombectomia neurovascular e mecânica, dois segmentos de alto crescimento nos quais a Boston Scientific não tinha presença, com fechamento previsto para 2026 e sinergias significativas de escala OUS por meio da infraestrutura comercial existente da BSX na EMEA e na Ásia-Pacífico

- FARAWAVE Ultra, a plataforma de PFA de terceira geração, está no caminho certo para o lançamento no primeiro semestre de 2027, com o que a gerência descreveu como atualizações significativas em termos de capacidade, entrega e rastreamento em comparação com o dispositivo FARAWAVE atual

- Espera-se que o FCF atinja cerca de US$ 4,2 bilhões no ano fiscal de 2026 (meta de conversão de 80%), proporcionando flexibilidade de alocação de capital para fusões e aquisições contínuas, mesmo quando o empréstimo a prazo da Penumbra estiver sendo sacado

Bear Case - Perda de participação em EP e despesas gerais legais

- Espera-se que o crescimento orgânico da EP nos EUA desacelere para 10% em 2026, com o lançamento dos cateteres PFA da Johnson & Johnson e da Medtronic, comprimindo o que era uma posição de mercado quase monopolista; a Leerink Partners reduziu sua meta de preço para US$ 89 e agora projeta um crescimento essencialmente estável da EP nos EUA no exercício fiscal de 2027, um cenário ainda não incorporado ao consenso

- O cronograma de expansão do rótulo CHAMPION da WATCHMAN é medido em anos, não em trimestres: A análise da FDA, as atualizações das diretrizes e uma revisão do CMS NCD representam gargalos independentes; o TAM de 20 milhões de pacientes é uma história de 2030, não um evento de receita de 2026

- A ação coletiva de valores mobiliários com prazo final de 4 de maio para o autor principal cria um risco contínuo de manchete e pode atrasar a reentrada institucional nas ações da BSX, mesmo com a estabilização dos fundamentos

- O consenso do FCF para o ano fiscal de 2026, de cerca de US$ 3,64 bilhões, é essencialmente estável em relação ao ano anterior, uma pausa na geração de caixa que limita a capacidade de recompra de curto prazo, justamente quando as ações são negociadas com o maior desconto em relação ao valor intrínseco em anos

- O problema da bateria do marca-passo sob investigação dos órgãos reguladores australianos e mencionado no relatório do NYT, combinado com a remoção do stent AXIOS e a descontinuação do ACURATE, sinaliza que o gerenciamento da qualidade do produto continua sendo um risco que a nova equipe de CFOs precisará abordar de forma visível.

Você deve investir na Boston Scientific Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da BSX e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Boston Scientific Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da BSX na TIKR gratuitamente →