Principais estatísticas: Ações da Fiserv (FISV)

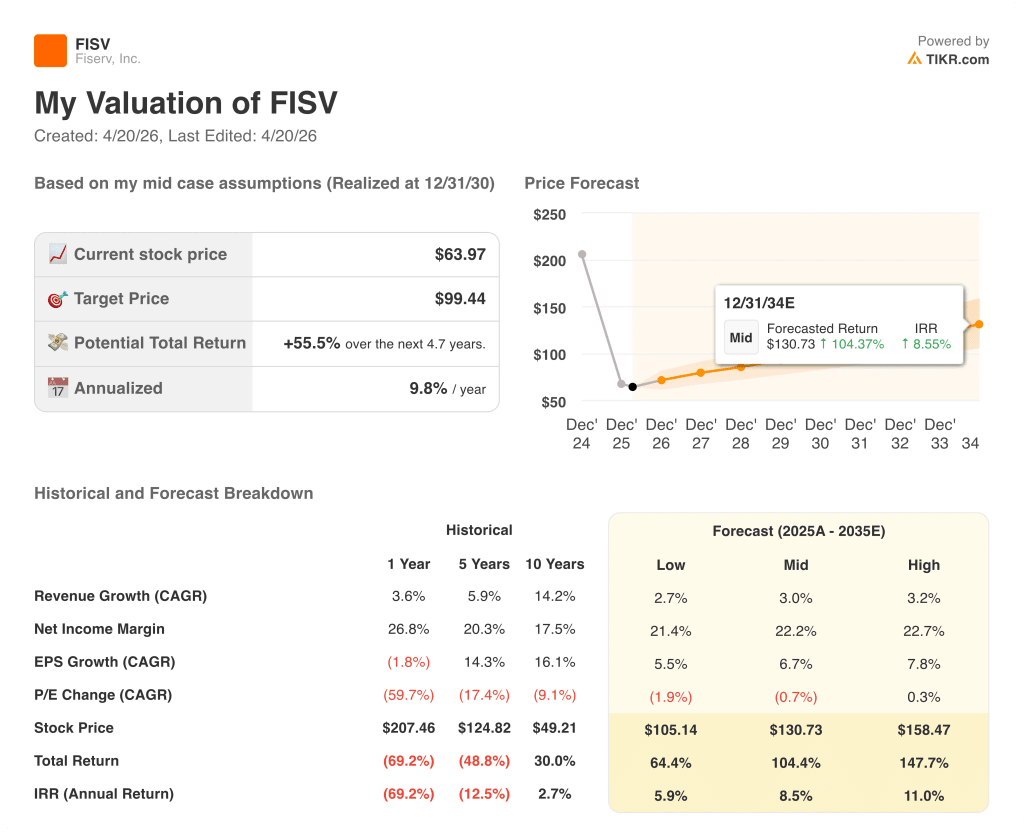

- Preço atual: ~$64

- Receita ajustada para o ano inteiro de 2025: US$ 19,8 bilhões (+4% em relação ao ano anterior)

- EPS ajustado para o ano inteiro de 2025: $ 8.64 (acima da orientação de $ 8.50- $ 8.60)

- Receita ajustada do quarto trimestre de 2025: US$ 4,9 bilhões (estável em relação ao ano anterior)

- EPS ajustado do quarto trimestre de 2025: US$ 1,99

- Orientação de receita orgânica para o ano inteiro de 2026: +1% a +3%

- Orientação de EPS ajustado para o ano de 2026: US$ 8,00 a US$ 8,30

- Preço-alvo do modelo TIKR: ~$ 99

- Aumento implícito: ~55%

Detalhamentodos ganhos do quarto trimestre de 2025: O que a Fiserv relatou

As ações da Fiserv(FISV) fecharam 2025 com receita ajustada no quarto trimestre de US $ 4.9 bilhões, estável ano a ano, e receita ajustada para o ano inteiro de US $ 19.8 bilhões, um aumento de 4%.

O EPS ajustado para o ano inteiro ficou em US $ 8,64, acima da faixa de orientação da administração de US $ 8,50 a US $ 8,60.

A receita orgânica cresceu 3,8% no ano inteiro, terminando na metade superior da faixa de orientação de 3,5% a 4% que a administração havia fornecido na chamada do terceiro trimestre.

A Clover foi o principal impulsionador do crescimento, terminando o ano com US$ 3,3 bilhões em receita, um aumento de 23%, com a receita da Clover no quarto trimestre crescendo 12%, dois pontos percentuais acima da orientação da administração para o trimestre, de acordo com o diretor financeiro Paul Todd na teleconferência de resultados do quarto trimestre.

A eliminação de 6 pontos percentuais da taxa suprimiu o crescimento da receita da Clover no quarto trimestre, o que significa que as tendências subjacentes de volume foram mais fortes do que o valor informado.

O crescimento do volume da Clover diminuiu em novembro devido à fraqueza nos setores de restaurantes e varejo, mas os volumes se reaceleraram em uma base combinada de dezembro e janeiro para aproximadamente 11%, excluindo a conversão de gateway.

A Clover Capital cresceu 30% na América do Norte em 2025, de acordo com o CEO Mike Lyons na teleconferência de resultados do quarto trimestre.

O Commerce Hub processou mais de US$ 200 bilhões em 2025, um aumento de mais de 200% em relação ao ano anterior, de acordo com o CEO Mike Lyons na teleconferência de resultados do quarto trimestre.

As soluções financeiras foram o principal obstáculo: A receita orgânica e ajustada do quarto trimestre caiu 2%, e a receita bancária caiu 4% organicamente, continuando a absorver os ventos contrários do desgaste do cliente no segmento bancário principal.

O fluxo de caixa livre do ano inteiro atingiu US$ 4,44 bilhões, acima dos US$ 4,25 bilhões orientados, representando aproximadamente 93% de conversão.

Para 2026, a gerência orientou o crescimento orgânico da receita de 1% a 3% e o EPS ajustado de US$ 8,00 a US$ 8,30, com a expectativa de que a receita do primeiro semestre diminua em um único dígito baixo, já que a empresa apresenta um mix maior de receitas não recorrentes do ano anterior.

Ações da Fiserv: O que as finanças mostram

A demonstração de resultados do quarto trimestre reflete uma história de compressão de margem: a margem bruta e a margem operacional caíram acentuadamente em relação ao ano anterior, apesar da receita praticamente estável, apontando para o investimento em custos, e não para a fraqueza do volume, como o fator determinante.

A receita do quarto trimestre de 2025 foi de US$ 5,3 bilhões, um aumento de 0,6% em relação aos US$ 5,3 bilhões do quarto trimestre de 2024.

A margem bruta do 4º trimestre de 2025 ficou em 57%, abaixo dos 62% do 4º trimestre de 2024.

A receita operacional do quarto trimestre de 2025 foi de US$ 1,3 bilhão, com uma margem operacional de 24,4%, em comparação com 31,8% no quarto trimestre de 2024.

A compressão se intensificou na segunda metade de 2025: A margem operacional do primeiro trimestre foi de 26,8%, a do segundo trimestre foi de 30,8%, a do terceiro trimestre foi de 25,4% e a do quarto trimestre foi de 24,4%.

A gerência orientou que a margem operacional do primeiro trimestre de 2026 ficasse um pouco abaixo de 30%, antes de uma recuperação para 35% a 36% no segundo semestre, chegando a aproximadamente 34% no ano inteiro.

Modelo de avaliação e detalhamento de cenários

O modelo da TIKR avalia as ações da Fiserv em cerca de US$ 99, o que implica em um aumento de aproximadamente 55% em relação ao preço atual de cerca de US$ 64.

As premissas de caso médio são um CAGR de receita de 3% e uma margem de lucro líquido de 22,2%, ambos consistentes com a estrutura de orientação da própria administração se a recuperação da margem no segundo semestre de 2026 se materializar conforme projetado.

Os resultados do quarto trimestre não quebraram a tese de longo prazo para as ações da Fiserv, mas confirmaram que os próximos dois trimestres serão barulhentos: a orientação de EPS de US$ 8 a US$ 8,30 em 2026 fica abaixo dos US$ 8,64 entregues em 2025, o que significa que a contração dos lucros de curto prazo já está embutida no cenário base da administração.

A cerca de US$ 64, as ações da Fiserv estão sendo avaliadas em um cenário em que a reviravolta é interrompida. A alta de 55% no modelo TIKR reflete a lacuna entre esse ceticismo e um cenário base em que o crescimento de 3% da receita e a recuperação das margens se acumulam nos próximos anos.

A tensão central: Os impulsionadores de volume subjacentes da Fiserv permanecem intactos, mas os investidores devem decidir se a margem mínima do primeiro semestre de 2026 é uma redefinição temporária ou o início de um arrasto de lucratividade mais persistente.

O que precisa dar certo

- A Clover deve sustentar um crescimento de receita baixo, de dois dígitos, em 2026, com base no desempenho de 23% no ano inteiro de 2025, com a expansão de 30% da Clover Capital na América do Norte e as parcerias com a ADP e a Homebase adicionando rendimento duradouro

- A margem operacional deve se recuperar para 35% a 36% no segundo semestre de 2026, a partir de um piso no primeiro trimestre logo abaixo de 30%, uma melhoria sequencial de aproximadamente 500 a 600 pontos-base

- O setor bancário de soluções financeiras deve retornar ao crescimento orgânico positivo de um dígito baixo no segundo semestre de 2026, conforme orientado, após quatro trimestres consecutivos de receita orgânica negativa

- O Commerce Hub, tendo ultrapassado US$ 200 bilhões em volume de processamento em 2025, deve converter seu pipeline em receita empresarial recorrente que contribua significativamente para a meta de crescimento orgânico de 1% a 3%.

O que ainda pode dar errado

- A margem operacional ajustada do quarto trimestre da Financial Solutions caiu de 51,7% no ano anterior para 42,2%; se o investimento incremental persistir além do primeiro semestre, será difícil atingir a meta de margem de 35% a 36% para o segundo semestre em nível de empresa

- O crescimento do volume da Clover mostrou sensibilidade macro em novembro de 2025 em restaurantes e no varejo, e um consumidor mais fraco em 2026 poderia empurrar o crescimento do GPV da Clover para o limite inferior da faixa de 10% a 15% orientada

- O desgaste dos clientes do Core Banking permaneceu acima dos níveis desejados pela gerência durante todo o ano de 2025, e o segmento bancário ainda deve pesar sobre a Financial Solutions pelo menos até o primeiro semestre de 2026

- A orientação de EPS ajustado para 2026, de US$ 8,00 a US$ 8,30, implica uma contração dos lucros ano a ano em relação aos US$ 8,64 entregues em 2025, mesmo antes de contabilizar o risco de execução na recuperação da margem

Você deve investir na Fiserv, Inc.?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da FISV e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Fiserv, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da FISV na TIKR gratuitamente →