Principais estatísticas

- Preço atual: ~$ 573

- Receita total do quarto trimestre de 2025: US$ 790 milhões, +7% em relação ao ano anterior

- Receita total do ano fiscal de 2025: ultrapassou US$ 3 bilhões pela primeira vez, +11% em relação ao ano anterior

- Receita do Tyvaso no quarto trimestre: US$ 464 milhões, +12% em relação ao ano anterior; Tyvaso DPI +24% em relação ao ano anterior

- Orientação para o ano fiscal de 2026: crescimento de receita de dois dígitos; taxa de execução anualizada de US$ 4 bilhões até o final de 2027

- Preço-alvo do modelo TIKR: ~$ 953

- Aumento implícito: ~66% em cerca de 5 anos

Detalhamento dos lucros: A United Therapeutics ultrapassa a marca de US$ 3 bilhões em receita, enquanto o pipeline transforma o caso de investimento

As ações da United Therapeutics(UTHR) ultrapassaram US$ 3 bilhões em receita anual pela primeira vez em sua história no ano fiscal de 2025, proporcionando um crescimento de 11% na receita total em relação ao ano fiscal de 2024, de acordo com o presidente e COO Michael Benkowitz na teleconferência de resultados do quarto trimestre.

A receita total do quarto trimestre de 2025 foi de US$ 790 milhões, um aumento de 7% em relação ao ano anterior, com a gerência observando que o quarto e o primeiro trimestre são historicamente trimestres de pedidos mais leves, impulsionados pela sazonalidade na distribuição de especialidades farmacêuticas.

O Tyvaso foi o principal impulsionador da receita, gerando US$ 464 milhões somente no quarto trimestre, um aumento de 12% em relação ao ano anterior, liderado pelo Tyvaso DPI, que cresceu 24% em relação ao ano anterior no trimestre.

De acordo com Benkowitz na teleconferência de resultados do quarto trimestre, as taxas de indicação para o Tyvaso total até meados de fevereiro estavam em seu nível mais alto em dois anos, com três dos últimos quatro meses em níveis iguais ou superiores aos níveis anteriores ao lançamento do Liquidia, o que sugere que a interrupção da concorrência causada pelo Yutrepia diminuiu significativamente.

Benkowitz confirmou na teleconferência do quarto trimestre que, embora o início dos pacientes tenha ficado aquém das tendências de referência no quarto trimestre devido à sazonalidade e ao clima severo, o acúmulo de pedidos foi interrompido em fevereiro, com a expectativa de que o início dos pedidos retorne ao crescimento sequencial da receita até o segundo trimestre de 2026.

A administração também concluiu um programa de recompra de ações de US$ 1 bilhão, conforme confirmado pelo CFO James Edgemond na TD Cowen Healthcare Conference em 2 de março de 2026.

As principais cifras financeiras foram ofuscadas por dois eventos de pipeline que ocorreram poucos dias após a teleconferência do quarto trimestre: a abertura do estudo ADVANCE OUTCOMES para o ralinepag em 2 de março e a divulgação do TreSMI, uma nova formulação de inalador de névoa suave, na própria teleconferência do quarto trimestre.

O ralinepag, apresentado em uma chamada especial em 2 de março de 2026, atingiu seu ponto final primário com uma razão de risco de 0,45 e valor de p abaixo de 0,0001, representando uma redução de 55% no risco de piora clínica em comparação com o placebo em pacientes com HAP, a maioria dos quais estava em terapia de fundo duplo.

As ações da United Therapeutics estão sendo precificadas hoje não principalmente com base nos resultados do quarto trimestre, mas nas implicações do pipeline: três lançamentos comerciais projetados para 2027 com ralinepag, TreSMI e Tyvaso na IPF.

De acordo com Rothblatt, na Leerink Global Healthcare Conference, em 9 de março de 2026, 15.000 pacientes com ralinepag dentro de 24 meses após a aprovação estariam correlacionados a aproximadamente US$ 3 bilhões em receita, contra uma base de receita anual atual de pouco mais de US$ 3 bilhões.

Ações da United Therapeutics: O que mostram os dados financeiros

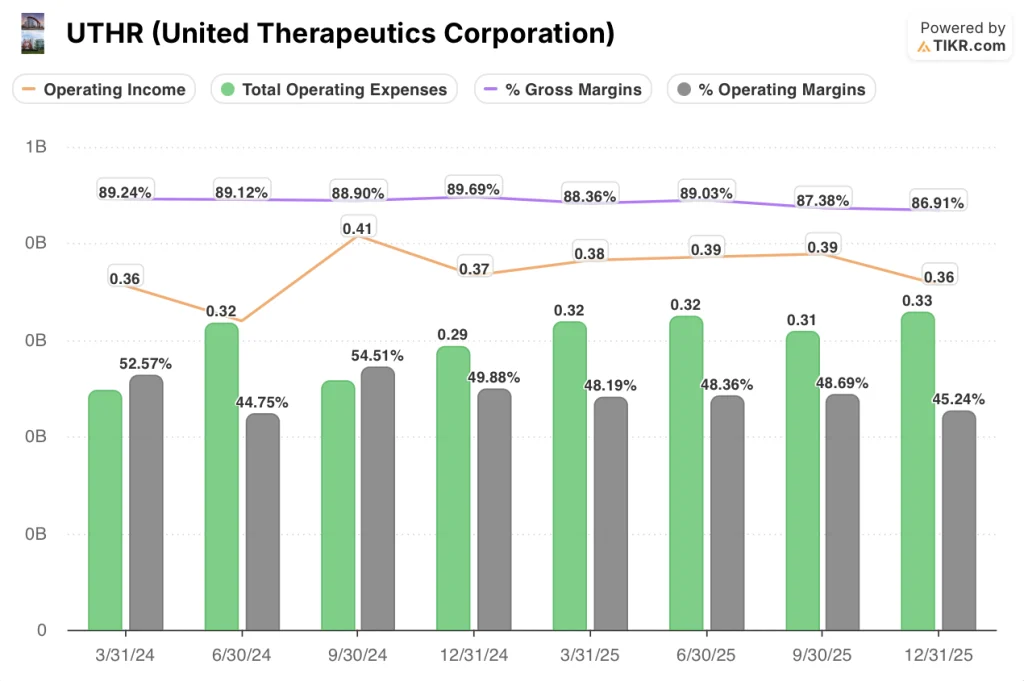

A demonstração de resultados trimestrais mostra uma empresa com operações estáveis e de alta margem de lucro começando a absorver gastos elevados com P&D, comprimindo as margens operacionais sequencialmente, mesmo que as margens brutas se mantenham na faixa de 80 a 80.

A margem bruta do 4º trimestre de 2025 foi de 86,9%, um pouco abaixo de 87,4% no 3º trimestre de 2025 e de 89,7% no 4º trimestre de 2024, refletindo uma tendência de queda gradual à medida que o mix de produtos e a estrutura de custos mudaram no ano passado.

O lucro operacional do quarto trimestre de 2025 foi de US$ 0,36 bilhão, com uma margem operacional de 45,2%, abaixo dos 48,7% do terceiro trimestre de 2025 e dos 49,9% do quarto trimestre de 2024, uma vez que as despesas com SG&A e P&D atingiram, juntas, US$ 0,33 bilhão no trimestre, o nível mais alto dos últimos oito trimestres apresentados.

A compressão da margem operacional reflete o investimento deliberado no pipeline do estudo ADVANCE OUTCOMES, o desenvolvimento do TreSMI e os estudos confirmatórios do TETON, e não a deterioração da franquia comercial principal.

Modelo de avaliação e detalhamento de cenários

O modelo TIKR avalia as ações da United Therapeutics em cerca de US$ 953, o que implica um aumento de cerca de 66% em relação ao preço atual de cerca de US$ 573, em um horizonte de 4,7 anos, com uma taxa anualizada de aproximadamente 11%.

O modelo de caso médio pressupõe um CAGR de receita de 16,1% e uma margem de lucro líquido de 41,3%, ambos ao alcance, dada a atual base de receita de US$ 3 bilhões, margens operacionais sustentadas de mais de 45% e três grandes lançamentos de produtos previstos para 2027.

Os dados do ADVANCE OUTCOMES e a divulgação do TreSMI reforçam substancialmente o caso de investimento: a taxa de risco do ralinepag de 0,45 em uma população altamente pré-tratada é o tipo de resultado que reescreve um paradigma de tratamento, e Benkowitz disse à TD Cowen Healthcare Conference em 2 de março de 2026 que o ralinepag poderia atingir aproximadamente US$ 2 bilhões até 2030.

As ações da United Therapeutics não estão precificadas para uma empresa em modo de colheita; estão precificadas para uma empresa que ainda está provando uma tese de lançamento de vários produtos, e o relatório do quarto trimestre e os dados subsequentes do pipeline juntos fazem mais para validar essa tese do que qualquer batida de lucros isolada poderia fazer.

A tensão central: todo o caso de alta das ações da United Therapeutics depende da possibilidade de os três lançamentos simultâneos de produtos em 2027 serem executados de forma limpa e de o ralinepag penetrar no mercado de HAP tão rapidamente quanto as projeções da administração implicam.

O que precisa dar certo

- O ralinepag recebe a aprovação da FDA em meados de 2027, conforme orientado, com Benkowitz citando uma meta de registro para meados de 2026, e a adoção precoce pelos médicos segue em direção à meta de 15.000 pacientes que Rothblatt descreveu no Leerink como alcançável em 24 meses após o lançamento.

- O TETON 1 replica o resultado do TETON 2, em que a melhora da CVF foi de 95,6 mililitros, de acordo com o Dr. Peterson na teleconferência de resultados do quarto trimestre, permitindo o registro da sNDA do Tyvaso IPF em meados de 2026 e o lançamento comercial até junho de 2027.

- O Tyvaso DPI sustenta sua trajetória de crescimento de 24% no quarto trimestre e as taxas de indicação se mantêm nos níveis de lançamento pré-Liquidia, conforme confirmado por Benkowitz na teleconferência do quarto trimestre, o que significa que o mecanismo de receita básica não precisa de reparos no ano de lançamento.

- O TreSMI obtém a aprovação da FDA em uma via de bioequivalência apenas para voluntários saudáveis, que a FDA confirmou ser suficiente, de acordo com Benkowitz da TD Cowen, permitindo um lançamento comercial em 2027, juntamente com os outros dois produtos.

O que ainda pode dar errado

- A margem operacional foi reduzida para 45,2% no quarto trimestre de 2025, de 49,9% no ano anterior, e sustentar a premissa de margem de lucro líquido de 41,3% do modelo em um ano de grandes gastos de comercialização em três lançamentos simultâneos é um ônus significativo para a execução.

- A adoção comercial do Ralinepag enfrenta um mercado em que o sotatercept também está se estabelecendo na mesma população de pacientes com HAP em fase inicial de tratamento, e qualquer desaceleração na adoção pelos médicos abaixo da meta de 15.000 pacientes em 24 meses atrasaria a inflexão da receita de US$ 3 bilhões que sustenta o caso de avaliação.

- A receita do quarto trimestre cresceu apenas 7% em relação ao ano anterior, em comparação com uma taxa de crescimento de 12% para o ano inteiro do AF2025, e se a carteira de pedidos com início sazonal demorar mais para ser liquidada do que a meta da gerência para o segundo trimestre de 2026, isso sinalizará tendências de demanda subjacentes mais suaves no período de lançamento.

- A margem bruta foi reduzida de 89,7% no 4º trimestre de 2024 para 86,9% no 4º trimestre de 2025, um declínio de 280 pontos-base em quatro trimestres e, se essa trajetória continuar durante o investimento no ano de lançamento, a suposição de alavancagem operacional no mid-case da TIKR pode não se concretizar dentro do cronograma.

Você deve investir na United Therapeutics Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da UTHR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a United Therapeutics Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UTHR no TIKR gratuitamente →