Principais estatísticas das ações da Vulcan Materials

- Intervalo de 52 semanas: de US$ 237 a US$ 331

- Preço atual: $295

- Meta média da rua: $323

- Meta de alta da rua: US$ 365

- Meta do modelo TIKR (dezembro de 2030): US$ 547

O que aconteceu?

A Vulcan Materials Company(VMC) - a maior produtora de agregados para construção civil dos Estados Unidos - apresentou um relatório de lucros do quarto trimestre de 2025 que não cumpriu as estimativas de Wall Street em todas as métricas principais e, em seguida, usou seu Dia do Investidor de 12 de março para explicar por que as ações da Vulcan Materials valem mais do que essa falha sugere.

A receita do quarto trimestre ficou em US$ 1,91 bilhão, contra uma estimativa de consenso de US$ 1,96 bilhão, e o lucro por ação ajustado ficou em US$ 1,70, bem abaixo dos US$ 2,11 que os analistas esperavam.

A fraca construção residencial foi o principal obstáculo, uma vez que as elevadas taxas de hipoteca continuaram a suprimir o início da construção de moradias e o lançamento de novos projetos em toda a área de atuação da Vulcan em 23 estados.

As ações da Vulcan Materials caíram mais de 7% nas negociações de pré-mercado após o relatório, uma reação que refletiu a lacuna das manchetes, mas não a realidade operacional subjacente.

O fluxo de caixa operacional para todo o ano de 2025 aumentou 29%, chegando a US$ 1,8 bilhão, e o fluxo de caixa livre ultrapassou US$ 1,1 bilhão - mais do que o dobro do nível de três anos antes.

O número que reformula a narrativa é US$ 11,33: o lucro bruto por tonelada de agregados da Vulcan para 2025, uma melhoria de 45% desde 2022 e o cumprimento de uma meta que a empresa originalmente esperava alcançar com 260 milhões a 270 milhões de toneladas de embarques.

A Vulcan embarcou apenas 227 milhões de toneladas.

Essa lacuna é a tese. A empresa extraiu mais lucratividade por unidade do que o modelo original exigia, o que significa que a recuperação da demanda que ainda está por vir chega como pura alavancagem operacional em uma estrutura de custos já comprovada.

No Dia do Investidor, na cidade de Nova York, o CEO Ronnie Pruitt estabeleceu a próxima meta: US$ 20 de lucro bruto de agregados por tonelada nesses mesmos 260 milhões a 270 milhões de toneladas, o que implica um EBITDA ajustado de US$ 4,5 bilhões a US$ 5 bilhões - aproximadamente o dobro do que a empresa tem hoje.

Pruitt formulou as premissas de demanda de forma conservadora: "Não estamos falando de um crescimento de dois dígitos que precisamos para chegar lá."

A disciplina de custos por trás dessa confiança se baseia em duas plataformas proprietárias. O Vulcan Way of Operating, centrado em um sistema de inteligência de processo agora implantado em 75% da produção agregada, proporcionou menos de 1% de aumento de custo de produção ano a ano em plantas habilitadas para PI em 2025, contra 2,6% em plantas sem a tecnologia - um spread que se compõe diretamente na lucratividade por tonelada à medida que o volume cresce.

No lado comercial, a plataforma Vulcan Way of Selling acompanhou mais de 14.000 trabalhos, converteu 38.000 cotações em pedidos e processou mais de US$ 2 bilhões em pagamentos no portal do cliente em 2025, produzindo um crescimento agregado de preços que superou tanto os pares quanto o setor em geral.

Três fatores favoráveis sustentam a recuperação da demanda durante o período de previsão plurianual: O financiamento de infraestrutura do IIJA, com cerca de 50% ainda não gasto, proporciona visibilidade da construção pública até 2027; a construção do data center está sendo convertida de cotação para remessa em 2 a 3 meses, em comparação com o atraso histórico de 6 meses, acelerando a intensidade agregada de curto prazo; e a pegada da Vulcan está concentrada em 35 das 50 áreas estatísticas metropolitanas de crescimento mais rápido do país, onde o crescimento da população e do emprego supera estruturalmente as médias nacionais.

A Vulcan também aumentou seus dividendos trimestrais em 6%, para US$ 0,52 por ação, sinalizando confiança no balanço patrimonial com alavancagem líquida de 1,8x dentro da faixa-alvo de 2x a 2,5x da empresa.

A configuração para o primeiro trimestre de 2026 é de uma empresa com a economia por tonelada mais forte de sua história, uma tese conservadora de recuperação da demanda e uma ação sendo negociada em um nível que valoriza o erro do quarto trimestre, em vez da mudança operacional que está por trás dele.

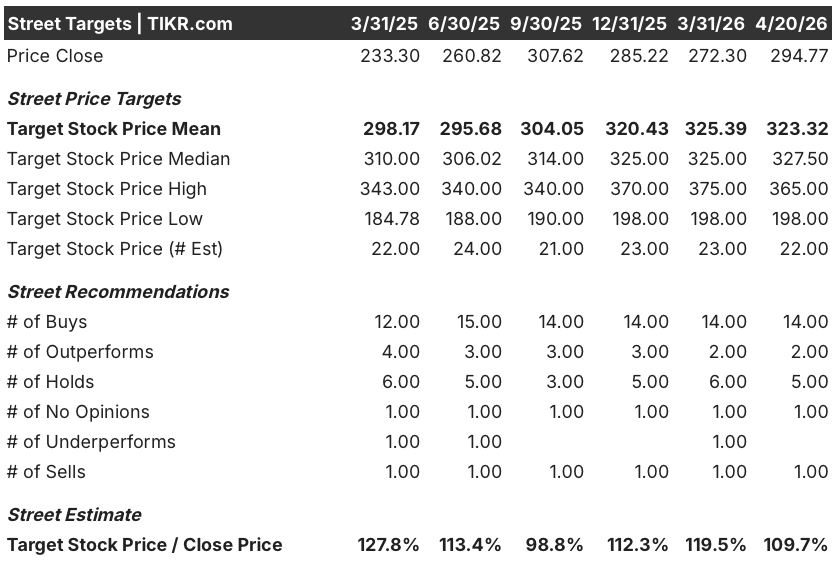

Opinião de Wall Street sobre as ações da VMC

A falha no quarto trimestre fez com que a VMC caísse, mas a tese subjacente não mudou: trata-se de um negócio de agregados estruturalmente mais lucrativo do que o mercado estava modelando há três anos, e o ambiente de demanda que o restringia está começando a mudar.

O EBITDA de consenso para 2026 é de cerca de US$ 2,48 bilhões, crescendo para cerca de US$ 2,76 bilhões em 2027 - uma trajetória de composição que não atinge a meta de longo prazo de US$ 4,5 bilhões a US$ 5 bilhões, o que significa que o mercado ainda não está pagando pela execução que já foi demonstrada em muito menos toneladas do que se esperava.

Com 14 compras, 2 superações, 5 retenções e 1 venda entre 22 analistas, a Street mantém uma forte convicção nas ações da Vulcan Materials, e uma meta de preço médio de cerca de US$ 323 implica em um aumento de aproximadamente 9% em relação aos níveis atuais, com a extremidade de alta da faixa atingindo US$ 365 na execução completa do roteiro do Dia do Investidor.

O campo de baixa ancora-se perto de US$ 198, precificando uma paralisação prolongada da demanda e nenhum progresso material em direção a US$ 20 por tonelada; o campo de alta de US$ 365 precifica a execução do Investor Day mais uma retomada da atividade de construção residencial - dois cenários cujos pesos de probabilidade parecem assimétricos, dados os ventos favoráveis do IIJA e a vantagem de custo de inteligência de processo já nos números.

Com um desconto significativo em relação ao que a trajetória de composição do EBITDA e a meta de US$ 20/tonelada implicam para o valor intrínseco, as ações da Vulcan Materials parecem subvalorizadas em um cenário de melhoria da demanda de construção pública e de uma estrutura de custos operacionais que já superou suas próprias premissas.

O risco é o tempo: a construção residencial continua reprimida e, se a recuperação do setor privado for materialmente posterior à janela de 2026-2027 incorporada no consenso, o caminho para 260 milhões de toneladas se estenderá junto com o cronograma de crescimento do EBITDA.

O catalisador é a chamada de lucros do primeiro trimestre de 2026, programada para o início de maio: o acompanhamento do volume de remessas na faixa de crescimento de 1% a 3%, conforme orientado, confirmará que a tese de recuperação da demanda está dentro do cronograma, enquanto qualquer déficit convida a uma reavaliação de quando chegará a inflexão do EBITDA.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a Vulcan Materials em cerca de US$ 547, o que implica um retorno total de aproximadamente 86% em relação ao preço atual de US$ 295 e uma TIR anualizada de cerca de 14%, impulsionada por um CAGR de EPS de caso médio de cerca de 10% até 2030, juntamente com margens de lucro líquido que se expandem para cerca de 21%.

Em relação a uma empresa que já demonstrou a disciplina de custos e o poder de precificação necessários para sustentar essa composição - atingindo a meta original de US$ 11 a US$ 12 por tonelada com 33 milhões de toneladas a menos do que o modelo supunha - as ações da Vulcan Materials estão subvalorizadas a um preço que reflete mais o erro do quarto trimestre do que o mecanismo estrutural de lucros que está por trás delas.

A tensão central é se o volume se recupera com rapidez suficiente para atender ao horizonte de tempo que o modelo pressupõe. A Vulcan provou que pode expandir a lucratividade por tonelada em meio a uma demanda fraca; para atingir de US$ 4,5 bilhões a US$ 5 bilhões em EBITDA, ainda é necessário que as toneladas de embarque cresçam de 227 milhões para 260 milhões a 270 milhões, e esse crescimento depende de ciclos de construção que não estão totalmente sob o controle da administração. A orientação de 2026 para o crescimento de 1% a 3% nas remessas é o primeiro ponto de dados que confirmará ou desafiará o cronograma de composição.

Bull Case: a execução encontra a recuperação

- A inteligência de processos implantada em 75% da produção proporcionou um crescimento de custo de produção abaixo de 1% em 2025, em comparação com 2,6% em fábricas que não são de PI, uma vantagem de custo estrutural que se amplia à medida que o volume cresce e a alavancagem operacional entra em ação.

- Concessões de contratos do IIJA em níveis recordes, com cerca de 50% do financiamento ainda não utilizado, proporcionando visibilidade da construção pública até 2027 e 2028, antes que qualquer debate sobre a reautorização se torne um obstáculo importante.

- Os projetos de data center estão sendo convertidos de cotação para remessa em 2 a 3 meses, em comparação com o atraso histórico de 6 meses, adicionando intensidade agregada de curto prazo antes do que a orientação supõe; a Vulcan citou um projeto de instalação do Meta sozinho com 600.000 toneladas de remessas.

- O fluxo de caixa livre ultrapassou US$ 1,1 bilhão em 2025, mais do que o dobro de três anos antes, financiando um pipeline de fusões e aquisições que visa a 350 milhões de toneladas anuais identificadas como candidatas - aumentando o volume fora da recuperação da demanda orgânica.

- O ponto médio da orientação do EBITDA para 2026, de cerca de US$ 2,5 bilhões, e a trajetória do consenso futuro para cerca de US$ 2,76 bilhões em 2027 representam uma base composta que chega a US$ 4,5 bilhões bem antes de exigir suposições de demanda heroicas.

Caso Bear: Deslizamentos no cronograma de volume

- O lucro por ação ajustado do quarto trimestre de 2025, de US$ 1,70, não alcançou a estimativa de consenso de US$ 2,11 em 19%, confirmando que as fracas construções residenciais criam uma volatilidade real nos lucros de curto prazo, independentemente da qualidade da execução operacional.

- As construções de moradias não conseguiram acompanhar o ritmo de formação de famílias em três dos últimos cinco anos; um ambiente de taxas persistentes poderia empurrar a recuperação residencial para além de 2027, estendendo o cronograma para 260 milhões de toneladas, muito além do cenário base do modelo.

- A meta de US$ 20/tonelada não tem um ano fixo, o que significa que o horizonte de aproximadamente 4,7 anos no modelo de caso intermediário da TIKR não é um compromisso da empresa; se a composição da lucratividade unitária for moderada em relação ao seu recente CAGR de 13%, o preço implícito de US$ 547 estará mais distante do que o modelo projeta.

- A adoção, por parte dos concorrentes, de tecnologia operacional semelhante à inteligência de processos poderia reduzir gradualmente o custo por tonelada e as vantagens de preço que atualmente ancoram a posição de liderança da Vulcan no preço de agregados.

Você deve investir na Vulcan Materials Company?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da VMC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Vulcan Materials Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da VMC no TIKR gratuitamente →