Principais estatísticas

- Preço atual: ~$152 (17 de abril de 2026)

- Receita líquida do primeiro trimestre do ano fiscal de 2026: US$ 3,7 bilhões (+6% em relação ao ano anterior, recorde)

- EPS ajustado do 1º trimestre do ano fiscal de 2026: US$ 2,86

- Margem antes dos impostos do 1º trimestre do exercício fiscal de 2026: 20% (ajustado)

- Ativos de clientes do PCG no 1º trimestre do ano fiscal de 2026: US$ 1,71 trilhão (recorde, +15% em relação ao ano anterior)

- Novos ativos líquidos no primeiro trimestre do exercício fiscal de 2026: ~$ 31 bilhões (taxa de crescimento anualizada de 8%)

- Orientação para o ano fiscal de 2026: Não foi fornecida nenhuma orientação específica de receita ou EPS em dólares; a administração orientou despesas não compensatórias de aproximadamente US$ 2,3 bilhões para o ano fiscal

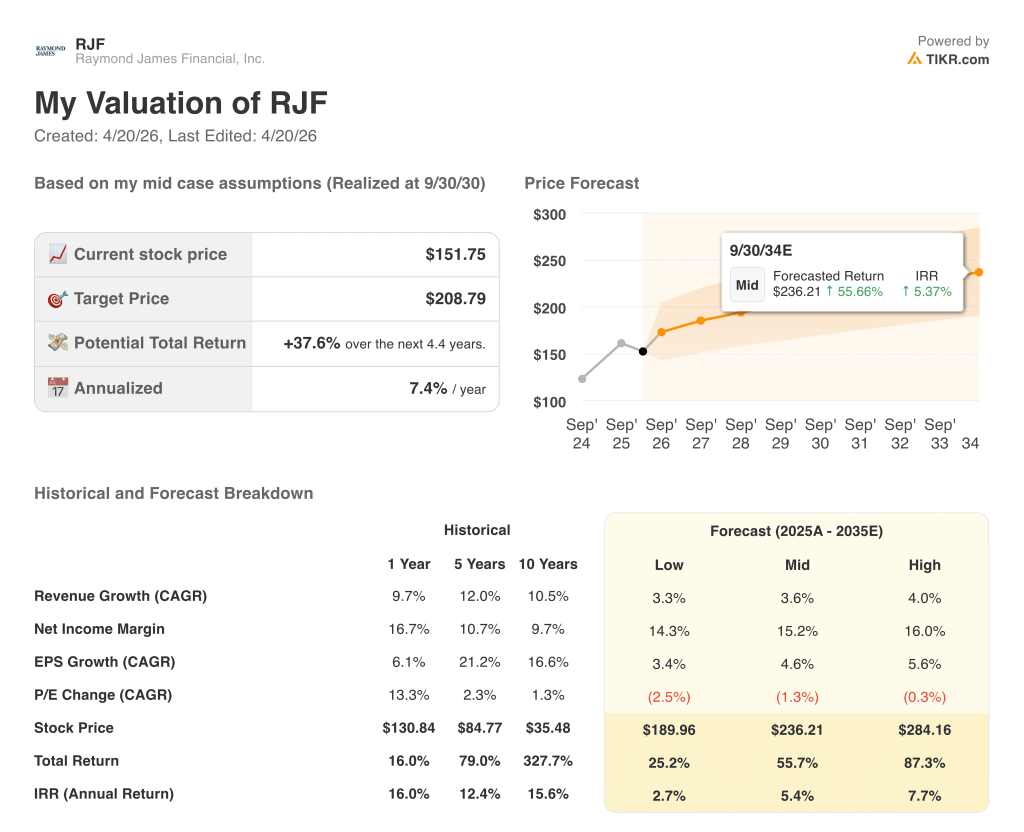

- Preço-alvo do modelo TIKR: ~$ 209

- Aumento implícito: ~38%

As ações da Raymond James Financial registram receita recorde, já que o impulso da riqueza compensa o arrasto das taxas e do setor bancário

As ações da Raymond James Financial(RJF) abriram o ano fiscal de 2026 com uma receita líquida trimestral recorde de US$ 3,7 bilhões, um aumento de 6% em relação ao ano anterior, uma vez que a força do Private Client Group e do Asset Management mascarou um trimestre mais fraco no Capital Markets e os ventos contrários das taxas no banco.

O lucro ajustado por ação diluída foi de US$ 2,86, com a margem antes dos impostos ajustada atingindo exatamente 20%, a meta declarada da empresa, apesar de uma queda de 125 pontos-base nas taxas de curto prazo desde o início de novembro de 2024, de acordo com o CFO Jonathan Oorlog na teleconferência de resultados do primeiro trimestre do exercício fiscal de 2026.

O Grupo de Clientes Privados impulsionou o trimestre, gerando uma receita líquida recorde de US$ 2,77 bilhões, com ativos de clientes sob administração atingindo um recorde de US$ 1,71 trilhão, um aumento de 15% em relação ao ano anterior.

Os novos ativos líquidos domésticos de quase US$ 31 bilhões representaram uma taxa de crescimento anualizada de 8%, o que o CEO Paul Shoukry observou na teleconferência de resultados do primeiro trimestre do exercício fiscal de 2026 como o segundo melhor trimestre da empresa para essa métrica.

O recrutamento continuou a ser um diferencial claro: os consultores financeiros que ingressaram na empresa durante os últimos 12 meses carregaram US$ 460 milhões de produção dos últimos 12 meses de suas empresas anteriores, um número que Shoukry caracterizou como equivalente a uma aquisição significativa.

O Asset Management apresentou um trimestre recorde, com lucro antes dos impostos de US$ 143 milhões sobre uma receita líquida recorde de US$ 326 milhões, impulsionado por entradas baseadas em taxas gerenciadas no PCG, com uma anualização de quase 10%.

O segmento bancário registrou um lucro antes dos impostos recorde de US$ 173 milhões, com saldos de empréstimos baseados em títulos atingindo um recorde de US$ 53,4 bilhões, um aumento anual de 28% em SBL especificamente e 10% sequencialmente, já que as taxas flutuantes mais baixas aceleraram a demanda de empréstimos dos clientes.

Os Mercados de Capitais foram o único ponto fraco, gerando receitas líquidas de US$ 380 milhões e lucro antes dos impostos de apenas US$ 9 milhões, refletindo as comparações ano a ano difíceis de um período forte de fusões e aquisições e menor atividade sequencial de fusões e aquisições e subscrição de dívidas.

Shoukry foi direto sobre o impacto, mas apontou para um forte pipeline: "Ficaríamos desapontados pelo resto do ano se a receita no segmento de mercados de capitais não melhorasse significativamente acima do nível de US$ 380 milhões", de acordo com suas observações na teleconferência de resultados do primeiro trimestre do exercício fiscal de 2026.

A empresa devolveu US$ 511 milhões aos acionistas no trimestre por meio de dividendos e recompras, comprando de volta US$ 400 milhões em ações ordinárias a um preço médio de US$ 162.

As ações da Raymond James Financial também anunciaram as aquisições do banco de investimentos GreensLedge e da gestora de ativos Clark Capital Management, que somam mais de US$ 46 bilhões em ativos combinados discricionários e não discricionários, com ambos os negócios enquadrados como ajustes culturais e estratégicos, em vez de transações orientadas por sinergia.

A administração orientou que as taxas de gestão de ativos do segundo trimestre do exercício de 2026 fossem aproximadamente 1% mais altas do que os níveis do primeiro trimestre, parcialmente compensadas por dois dias de faturamento a menos, enquanto a receita líquida de juros agregada e as taxas RJBDP foram orientadas para uma queda sequencial de aproximadamente 3% em relação ao primeiro trimestre.

Ações da Raymond James Financial: O que a demonstração de resultados mostra

A demonstração de resultados do primeiro trimestre do exercício fiscal de 2026 conta uma história de resiliência de margem: a empresa manteve sua meta ajustada de 20% antes dos impostos em um trimestre simultaneamente pressionado por taxas mais baixas, um resultado fraco do Mercado de Capitais e o aumento da remuneração relacionada ao recrutamento.

As receitas totais de US$ 3.738 milhões cresceram aproximadamente 6% em relação ao ano anterior, acima dos US$ 3.537 milhões registrados no trimestre de dezembro do ano anterior.

A receita líquida de juros de US$ 566 milhões cresceu 7% em relação ao ano anterior, uma reversão da trajetória negativa observada em cada trimestre do ano fiscal anterior, quando as variações anuais de NII foram de -16,2% no trimestre de março de 2024 a -1,5% no trimestre de março de 2025.

A receita operacional de US$ 738 milhões diminuiu 2,6% em relação ao ano anterior, de US$ 758 milhões no trimestre de dezembro do ano anterior.

A margem operacional para o primeiro trimestre do exercício fiscal de 2026 foi de 19,7%, abaixo dos 21,4% registrados no mesmo período do ano anterior, uma contração impulsionada pela compressão das taxas e pelo mix de receitas do Mercado de Capitais, em vez da deterioração estrutural dos custos.

A orientação de despesas não compensatórias da empresa de aproximadamente US$ 2,3 bilhões para todo o ano fiscal implica um crescimento de aproximadamente 8% em relação à base ajustada do ano anterior, que a administração atribuiu principalmente a investimentos em tecnologia e custos variáveis de crescimento, incluindo suporte de recrutamento e prêmios FDIC.

Tomada do modelo de avaliação

O modelo TIKR avalia as ações da Raymond James Financial em aproximadamente US$ 209, o que representa um aumento total de cerca de 38% nos próximos 4,4 anos em relação ao preço atual próximo a US$ 152, ou cerca de 7,4% anualizado.

As premissas do caso médio são conservadoras em relação ao histórico da empresa: um CAGR de receita de 3,6% contra uma taxa histórica de 1 ano de 9,7% e uma taxa de 5 anos de 12,0%, com uma margem de lucro líquido de 15,2% contra a atual margem de 1 ano de 16,7%.

O resultado do primeiro trimestre fortalece modestamente o caso de investimento: a manutenção de uma margem antes dos impostos ajustada de 20% em um trimestre com ventos contrários significativos nas taxas e nos Mercados de Capitais demonstra que o mix de negócios é mais durável do que uma estrutura somente sensível às taxas poderia sugerir.

As ações da Raymond James Financial parecem ter uma composição estável, precificada para um crescimento mais lento do que historicamente tem apresentado, e o conservadorismo do modelo significa que o cenário de alta não requer um cenário macroeconômico otimista para se concretizar.

A tensão central para as ações da Raymond James Financial é se a recuperação dos mercados de capitais será suficientemente rápida no exercício de 2026 para compensar a compressão do NII decorrente das taxas mais baixas e justificar uma reavaliação acima dos níveis atuais.

O que precisa dar certo

- As receitas do Mercado de Capitais se recuperam significativamente acima do piso de US$ 380 milhões do primeiro trimestre, conforme orientação da administração e comentários sobre o pipeline, fechando a lacuna para os níveis do ano anterior superiores a US$ 500 milhões

- O crescimento dos empréstimos com base em títulos, que adicionou cerca de US$ 2 bilhões em um único trimestre, continua a expandir a base de ativos que rendem juros, compensando a compressão de NII por dólar decorrente de rendimentos mais baixos

- Os ativos baseados em taxas do PCG, que aumentaram 19% em relação ao ano anterior para US$ 1,04 trilhão, impulsionam o crescimento sustentado das taxas de administração de ativos, com a orientação para o segundo trimestre já apontando para um aumento sequencial de 1%.

- A Clark Capital e a GreensLedge fecham e se integram sem interrupções significativas, acrescentando mais de US$ 46 bilhões em AUM e maior capacidade de securitização

O que ainda pode dar errado

- As taxas de NII e RJBDP apresentaram queda sequencial de 3% no segundo trimestre, e qualquer corte adicional nas taxas do Fed estenderia essa compressão para o ano inteiro sem compensação imediata

- O risco de cronograma dos mercados de capitais é real: a gerência se recusou explicitamente a orientar sobre o cronograma de fechamento, e um segundo trimestre consecutivo de baixa pressionaria a meta de margem para o ano inteiro

- A remuneração relacionada ao recrutamento, recém-divulgada neste trimestre, está aumentando como resultado direto dos US$ 460 milhões em produção recrutada nos últimos 12 meses, e a atividade de recrutamento sustentada implica que essa linha não será revertida

- O lucro antes dos impostos do PCG caiu 5% em relação ao ano anterior, apesar do recorde de ativos de clientes, um sinal de que a pressão sobre a receita impulsionada pelas taxas dentro do segmento ainda não foi totalmente superada pela empresa

Você deve investir na Raymond James Financial, Inc.?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da RJF, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Raymond James Financial, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da RJF no TIKR gratuitamente →