Principais estatísticas: Astera Labs (ALAB) - Resultados do quarto trimestre de 2025

- Preço atual: $174

- Receita do ano inteiro de 2025: US$ 852,5 milhões (+115% em relação ao ano anterior)

- Receita do quarto trimestre de 2025: US$ 271 milhões (+92% em relação ao ano anterior; +17% em relação ao trimestre anterior)

- EPS não-GAAP do 4º trimestre de 2025: US$ 0,58

- Orientação de receita para o 1º trimestre de 2026: US$ 286 milhões a US$ 297 milhões (+6% a +10% em relação ao trimestre anterior)

- Orientação de EPS não GAAP para o 1º trimestre de 2026: US$ 0,53 a US$ 0,54

- Preço-alvo do modelo TIKR: US$ 647 (caso médio)

- Aumento implícito: +272% em relação ao preço atual

As ações da Astera Labs registraram um crescimento de 115% na receita em 2025. Aqui está o que os números mostram

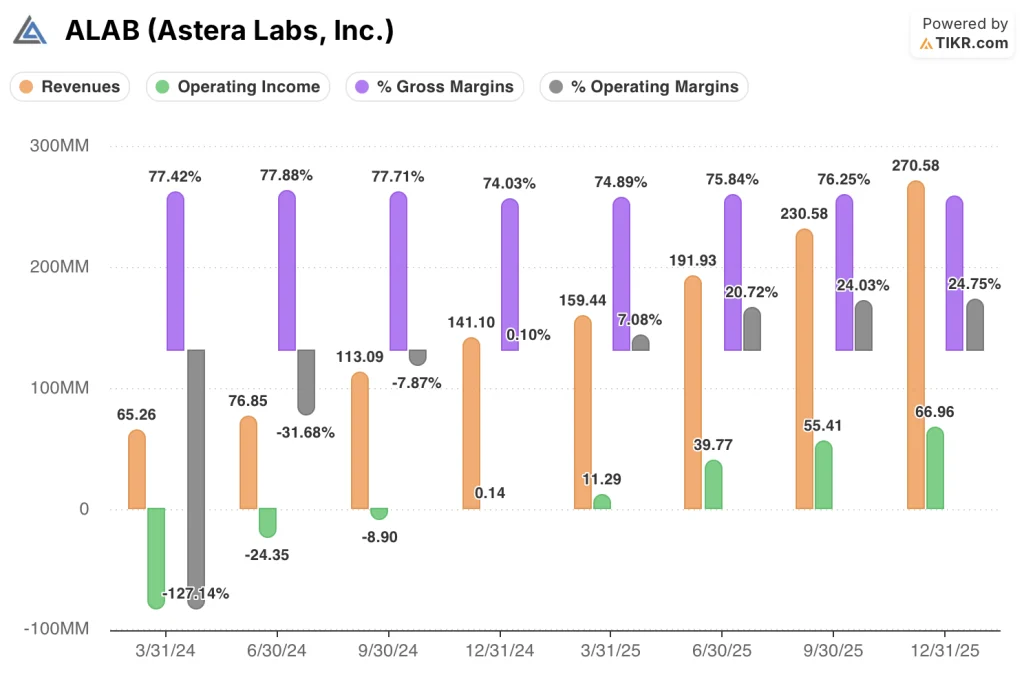

As ações da Astera Labs(ALAB) relataram uma receita de US$ 271 milhões no quarto trimestre de 2025, um aumento de 92% em relação ao ano anterior e de 17% em relação ao trimestre anterior, encerrando um ano inteiro em que a receita atingiu US$ 852,5 milhões, mais do que dobrando em relação a 2024.

A Taurus foi a família de produtos com o melhor desempenho no quarto trimestre, com a receita anual da Taurus crescendo mais de quatro vezes em relação ao ano anterior, com a aceleração de programas de 400 gigabytes para conectividade de expansão em plataformas de IA e de uso geral.

A Scorpio P-Series ultrapassou 15% da receita do ano inteiro, superando a meta original de 10%, permanecendo como a única fabric PCIe 6 enviada em volume globalmente.

A Scorpio X-Series enviou quantidades de pré-produção no quarto trimestre, com a produção de alto volume prevista para o segundo semestre de 2026 e um aumento de volume definido para 2027.

O Aries cresceu quase 70% ano a ano em 2025, impulsionado por implementações de aceleradores de IA personalizados em grandes hiperescaladores, com soluções PCIe 6 contribuindo significativamente no 4º trimestre.

O CEO Jitendra Mohan declarou que a Astera Labs garantiu ganhos de design para o Scorpio P-Series em dois outros grandes hiperescaladores dos EUA, com contribuições de receita esperadas em 2027.

A Astera também anunciou sua primeira implantação de memória CXL divulgada publicamente, uma parceria com a Microsoft, Intel e SAP para permitir a avaliação da expansão de memória CXL nas máquinas virtuais Microsoft Azure M-series, com volumes de produção iniciais esperados para o segundo semestre de 2026.

A empresa também divulgou um novo contrato de garantia com a Amazon, que cobre até US$ 6,5 bilhões em compras cumulativas de Smart Fabric Switches, produtos de condicionamento de sinal e soluções de mecanismo óptico, com garantias adquiridas mediante o cumprimento das condições de desempenho até 2033.

As despesas operacionais não-GAAP do quarto trimestre subiram para US$ 96 milhões, um aumento de US$ 16 milhões em relação ao trimestre anterior, refletindo a expansão de P&D, incluindo a aquisição da aiXscale, e as despesas operacionais do primeiro trimestre de 2026 estão orientadas para US$ 112 milhões a US$ 118 milhões, à medida que a empresa se volta para o desenvolvimento de fabrics ópticos e de aumento de escala.

Finanças das ações da Astera Labs: Alavancagem operacional emergindo em escala

As ações da Astera Labs estão em um ponto de inflexão na demonstração de resultados, com o lucro operacional tornando-se positivo e expandindo-se rapidamente à medida que a escala de receita absorve uma carga de P&D historicamente pesada.

A receita trimestral cresceu de US$ 65 milhões no primeiro trimestre de 2024 para US$ 271 milhões no quarto trimestre de 2025, um aumento de mais de quatro vezes em quatro trimestres, fornecendo a base de escala que agora está fluindo para o lucro operacional.

A margem bruta não-GAAP do 4º trimestre de 2025 ficou em torno de 76%, 70 pontos-base abaixo do 3º trimestre, devido a um mix maior de vendas de hardware, embora a trajetória da margem bruta para o ano inteiro continue robusta.

A margem operacional não-GAAP do quarto trimestre foi de aproximadamente 40%, uma queda sequencial de 150 pontos-base, mas uma recuperação dramática das perdas operacionais registradas durante grande parte de 2024.

A receita operacional GAAP no quarto trimestre de 2025 atingiu US$ 66,96 milhões com uma margem operacional de aproximadamente 25%, em comparação com US$ 0,14 milhão e 0,1% no quarto trimestre de 2024, representando uma reviravolta operacional completa em quatro trimestres.

Para o 1º trimestre de 2026, a gerência orientou a margem bruta não-GAAP para aproximadamente 74%, refletindo a pressão contínua do mix de hardware à medida que o volume do Scorpio e do Taurus aumenta.

Modelo de avaliação

O modelo TIKR avalia as ações da Astera Labs em US$ 647,32 em uma base média, o que implica um retorno total de 271,9% em relação ao preço atual de US$ 174,05, com um retorno anualizado de 32,2% ao longo de aproximadamente 4,7 anos até o final de 2030.

O modelo de caso médio pressupõe um CAGR de receita de aproximadamente 25% de 2025 a 2035, uma margem de lucro líquido de aproximadamente 36% e um CAGR de EPS de 23%, com compressão de P/L de 1% ao ano à medida que a ação passa de prêmio de crescimento para escala.

Esse relatório do quarto trimestre fortalece o caso de investimento: a receita está acelerando antes da rampa de volume do Scorpio X, o portfólio do Aries ainda está crescendo, o Taurus está se diversificando além de um único cliente e o mandado da Amazon valida uma pista de receita de vários anos no maior relacionamento de hiperscaler da empresa.

A principal questão de risco/recompensa é se o aumento do opex do primeiro trimestre de 2026, de US$ 96 milhões para US$ 112 milhões - US$ 118 milhões trimestrais, comprime as margens o suficiente para ser importante contra uma aceleração de receita que não atinge totalmente a demonstração de resultados até a segunda metade de 2026.

O relatório de lucros reforça o caso de alta mais do que o desafia, mas os investidores que compraram ações da Astera Labs esperando que a alavancagem operacional de 2026 apareça imediatamente precisarão de paciência durante o ciclo de investimento.

As ações da Astera Labs apresentaram um crescimento de receita de 115% em 2025, mas a rampa do Scorpio X, o desenvolvimento óptico e duas novas vitórias do hyperscaler são todos carregados de backend - o relatório confirma a tese, a questão é se a execução alcança o cronograma.

O que precisa dar certo

- O Scorpio X deve fazer a transição da pré-produção para o alto volume no cliente principal no segundo semestre de 2026, dentro do cronograma, com mais de 10 compromissos adicionais convertidos em ganhos de design até o final do ano para dar suporte à projeção de aumento de receita para 2027

- O opex do primeiro trimestre de 2026, de US$ 112 milhões a US$ 118 milhões, deve ser reduzido como uma porcentagem da receita, já que o Scorpio X e duas novas contas do hyperscaler Scorpio P-Series dos EUA começam a gerar receita material em 2027, validando o modelo de margem operacional não GAAP de 40%.

- A garantia de US$ 6,5 bilhões da Amazon deve ser adquirida progressivamente em todos os Smart Fabric Switches, condicionamento de sinal e mecanismos ópticos, com o vento contrário à margem bruta trimestral de 200 pontos-base não monetários a partir do segundo trimestre de 2026, absorvido pela escala de receita em vez de comprimir a lucratividade relatada

- A diversificação de clientes de 800 gigas da Taurus além da conta principal deve se materializar no segundo semestre de 2026 para reduzir a concentração em um único cliente que atualmente define a base de receita de condicionamento de sinal

O que ainda pode dar errado

- O aumento nativo do UALink no AWS Trainium 4 e no AMD MI 500 não está programado até 2027, deixando a receita de aumento de escala do Scorpio X totalmente dependente da implantação do cliente líder no segundo semestre de 2026 para qualquer impacto de curto prazo na demonstração de resultados

- O modelo de receita do NVLink Fusion permanece não revelado devido aos NDAs, com perfil de margem, estrutura ASP e suposições de taxa de anexação não verificáveis até que as decisões de implementação do hyperscaler sejam tomadas fora do controle da Astera

- O opex não-GAAP aumentou de aproximadamente US$ 80 milhões trimestrais há um ano para um valor orientado de US$ 112 milhões a US$ 118 milhões no primeiro trimestre de 2026, um aumento que a gerência disse explicitamente que continuará, sem um teto definido antes que a aceleração da receita o compense totalmente

- A receita do CXL Leo permanece irrelevante para 2026, com a versão beta privada do Microsoft Azure M-series representando a única implementação confirmada e a adoção do hyperscaler ainda não confirmada

Você deve investir na Astera Labs, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da ALAB e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Astera Labs, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ALAB no TIKR gratuitamente →