Principais estatísticas das ações da Charter Communications

- Intervalo de 52 semanas: $180 a $437

- Preço atual: US$ 237

- Meta média de rua: $275

- Meta alta da rua: US$ 455

- Meta do modelo TIKR (dezembro de 2030): US$ 418

O que aconteceu?

As ações da Charter Communications(CHTR) caíram mais de 46% em relação à alta de 52 semanas, já que a marca Spectrum, que atende a cerca de 32 milhões de clientes em banda larga, telefonia móvel e vídeo em 41 estados, absorve simultaneamente o pico de despesas de capital e as perdas sustentadas de assinantes de banda larga.

Os resultados do quarto trimestre de 2025 capturaram tanto o problema quanto o pivô em um trimestre: a Charter perdeu 119.000 clientes de Internet, mas adicionou 428.000 linhas móveis, aumentou o número de clientes de vídeo em 44.000 pela primeira vez em anos e entregou um crescimento de 0,6% no EBITDA do ano inteiro, enquanto gastava US$ 11,66 bilhões em despesas de capital - o pico reconhecido de um ciclo de investimento em rede de duas gerações.

Esse valor de pico de US$ 11,66 bilhões é o número sobre o qual se baseia o argumento de baixa e é também o número que está prestes a desaparecer: a administração orientou as despesas de capital para menos de US$ 8 bilhões por ano até 2028, uma redução equivalente a cerca de US$ 28 por ação em fluxo de caixa livre anual na contagem atual de ações.

O mecanismo por trás dessa liberação de caixa são dois grandes programas de construção que estão sendo concluídos: a expansão da fibra rural visando 1,7 milhão de novas passagens subsidiadas estará em grande parte concluída até o final de 2026, e a evolução da rede que atualiza a planta existente para velocidades multigigabit simétricas atingirá 50% de conclusão este ano antes de terminar em 2027.

O CEO Chris Winfrey declarou na teleconferência de resultados do quarto trimestre de 2025 que "o fluxo de caixa livre decolará de um valor já significativo", vinculando o declínio do CapEx diretamente a uma mudança radical na geração de caixa que a gerência acredita que o preço atual das ações não reflete.

A aquisição da Cox Communications, que estenderia o alcance da Spectrum a mais de 70 milhões de residências nos Estados Unidos, foi aprovada pela FCC e pelo DOJ e aguarda a aprovação final da CPUC da Califórnia, com a administração mantendo um cronograma de fechamento em meados de 2026, quando a penetração de telefonia móvel e de vídeo na área de cobertura da Cox é significativamente menor do que a base existente da Charter.

A Charter também contratou Nick Jeffery, ex-CEO da Frontier Communications, que conduziu uma reviravolta documentada no Net Promoter Score, como novo diretor de operações a partir de setembro de 2026, visando as duas áreas específicas que a gerência identificou como impedindo a recuperação da banda larga: mensagens de valor e reputação do atendimento ao cliente.

A opinião de Wall Street sobre as ações da CHTR

As ações da Charter Communications foram reavaliadas como uma armadilha de valor por uma base de analistas dividida, mas a reavaliação foi exagerada: o mercado está descontando o negócio em cerca de 9,5x o fluxo de caixa livre futuro no momento exato em que a inflexão do FCF que ele esperou anos para ver está finalmente chegando.

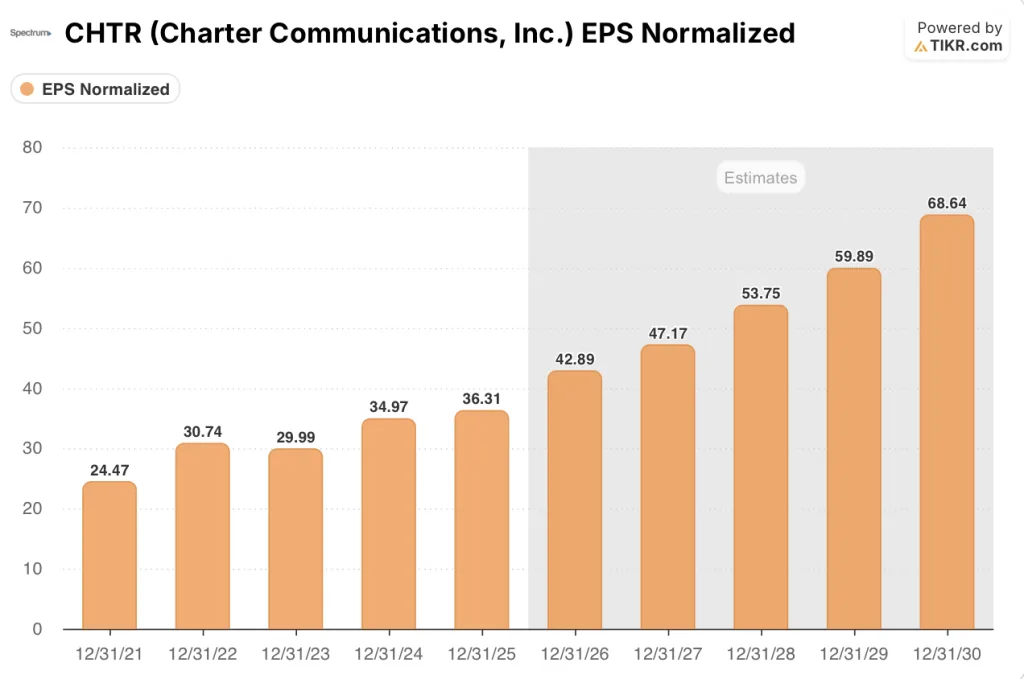

O EPS normalizado da Charter é projetado por consenso para crescer 18% para US $ 42.9 em 2026 e outros 10% para cerca de US $ 47 em 2027, impulsionado inteiramente por recompras de ações e disciplina de custos, em vez de crescimento de receita, enquanto o FCF está previsto para acelerar de US $ 5 bilhões em 2025 para cerca de US $ 6.8 bilhões em 2027 e aproximadamente US $ 7.9 bilhões em 2028, conforme o caminho deslizante CapEx é executado dentro do cronograma.

Cinco compras, nove retenções, duas subavaliações e três vendas de 15 analistas refletem a discordância genuína de Street: o grupo dos otimistas subscreve a normalização do FCF, enquanto o grupo dos pessimistas avalia a deterioração dos assinantes de banda larga e o risco de integração da Cox, que chegam simultaneamente.

O spread entre a meta alta de US$ 455 e a meta baixa de US$ 150 captura toda a gama desse debate, ancorado em cada extremidade pelo fato de a redução do CapEx ser real e de a aquisição da Cox criar escala ou agravar o risco de alavancagem.

Com um preço de aproximadamente 9,5x o fluxo de caixa livre futuro, em comparação com uma faixa histórica de cinco anos de 15 a 20x, e com o FCF consensual crescendo 34% em 2027, as ações da Charter Communications parecem profundamente subvalorizadas para os investidores que acreditam que o ciclo de CapEx realmente atingiu seu pico e que a inflexão da geração de caixa é confiável.

Se as perdas de assinantes de banda larga se acelerarem em 2026, em vez de se estabilizarem, o compromisso de crescimento do EBITDA se romperá antes que a normalização do FCF chegue, e o índice de alavancagem de 4,15x deixará pouco espaço para erros.

Os resultados do primeiro trimestre de 2026, em 24 de abril, são o primeiro teste: observe as adições líquidas de assinantes de Internet, em que qualquer melhoria na trajetória desafia diretamente a narrativa de declínio perpétuo atualmente incorporada ao preço das ações.

O que diz o modelo de avaliação?

O modelo TIKR constrói três trajetórias distintas a partir do preço atual: o caso baixo tem como meta cerca de US$ 504, um retorno total de ~113% baseado em um CAGR de receita de 0,8% e margens de lucro líquido de ~12%, em que a normalização do CapEx por si só justifica uma avaliação mais do que o dobro da atual.

O cenário médio tem como meta aproximadamente US$ 418, um retorno total de ~77%, em que os gastos com a construção rural e a evolução da rede são concluídos e liberam cerca de US$ 3,5 bilhões em caixa anual; e o cenário alto tem como meta cerca de US$ 746, um retorno de ~215%, em que as sinergias da Cox, o crescimento da telefonia móvel e a estabilização da banda larga reaceleram a linha superior exatamente quando os custos de construção da rede diminuem.

Em todos os três cenários, a diferença entre o preço atual e até mesmo a meta conservadora é a mesma história: uma previsão de negócios para gerar aproximadamente US$ 8 bilhões em fluxo de caixa livre em 2028, com uma capitalização de mercado próxima a US$ 45 bilhões. Com aproximadamente 6x o FCF de 2028, mesmo no cenário médio, as ações da Charter Communications estão subvalorizadas - e o cenário baixo faz com que esse veredito se mantenha mesmo que a receita nunca mais volte a crescer de forma significativa.

Todo o caso entra em colapso se a redução do CapEx não se concretizar dentro do prazo, pois, sem ela, a inflexão do FCF que impulsiona os três cenários nunca chegará.

O que precisa dar certo

- O CapEx é executado no caminho de deslizamento guiado de US$ 11,4 bilhões em 2026 para menos de US$ 8 bilhões em 2028, liberando os ~US$ 28 por ação em FCF anual que a administração sinalizou explicitamente como o principal impulsionador do valor para o acionista

- A Cox fecha em meados do ano de 2026 e a Charter implementa com sucesso os preços e o pacote do Spectrum na área de cobertura da Cox, onde a penetração móvel é significativamente menor do que a base existente da Charter, criando um aumento imediato da receita por domicílio sem CapEx de rede adicional

- As perdas de assinantes de Internet de banda larga se estabilizam à medida que a concorrência de acesso fixo sem fio se estabiliza, as moradias começam a se recuperar das baixas de vários anos e a rede multigig simétrica dá ao Charter uma diferenciação de produto que ainda não está comercializando em escala

- O Spectrum Mobile sustenta o crescimento da linha de dois dígitos, com as margens do serviço móvel continuando a se expandir de 34%, já que a transferência de ~90% do tráfego para a própria rede WiFi e CBRS da Charter gera eficiências de custo contínuas em escala

O que pode dar errado

- A concorrência de telefonia fixa sem fio da T-Mobile e da AT&T não se estabiliza, e as perdas de assinantes de banda larga se aceleram até 2026 e 2027, impedindo que o EBITDA cresça mesmo com a queda do CapEx e quebrando o modelo financeiro antes que a normalização do FCF possa chegar

- A CPUC da Califórnia atrasa ou bloqueia o fechamento da aquisição da Cox, empurrando as sinergias de integração da Cox para 12 a 18 meses e deixando a Charter absorvendo os custos de transição contra uma receita fixa sem nenhum benefício de escala compensatório

- O índice de alavancagem de 4,15x deixa uma flexibilidade limitada se o EBITDA decepcionar, e o compromisso de desalavancar para 3,5 a 3,75x dentro de três anos após o fechamento restringe o ritmo de recompra de ações exatamente no momento em que as ações se encontram perto das mínimas de vários anos

- As melhorias operacionais de Nick Jeffery, visando a recuperação do NPS e a clareza das mensagens de valor, levam mais tempo para se manifestar do que a data de início de setembro de 2026 implica, atrasando os ganhos de experiência do cliente que a gerência identifica como o elo perdido entre a superioridade do produto e a retenção de banda larga

Você deve investir na Charter Communications, Inc.?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CHTR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Charter Communications, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CHTR no TIKR gratuitamente →