Principais estatísticas das ações da TJX

- Intervalo de 52 semanas: $120 a $166

- Preço atual: US$ 161

- Meta média da rua: $172

- Meta de alta da rua: US$ 193

- Meta do modelo TIKR (janeiro de 2031): $205

O que aconteceu?

A The TJX Companies(TJX), a maior varejista de vestuário e moda íntima do mundo, que opera as empresas TJ Maxx, Marshalls, HomeGoods e TK Maxx, ultrapassou US$ 60 bilhões em vendas líquidas pela primeira vez em sua história no ano fiscal de 2026.

As vendas líquidas atingiram US$ 60,4 bilhões, um aumento de 7% em relação ao ano anterior, enquanto as vendas comparáveis consolidadas cresceram 5% no ano fiscal completo.

Somente o quarto trimestre apresentou um aumento de 9% na receita, para US$ 17,74 bilhões, com o EPS diluído ajustado de US$ 1,43 aumentando 16% em relação aos US$ 1,23 do ano anterior.

Ernie Herrman, CEO e Presidente, declarou na teleconferência de resultados do quarto trimestre de 2026 que "a disponibilidade de mercadorias de marca de qualidade no mercado continua a ser excepcional", citando uma rede de compradores de mais de 1.400 profissionais que fornecem produtos de aproximadamente 21.000 fornecedores anualmente.

A TJX encerrou o ano fiscal de 2026 com 5.214 lojas e traçou um caminho de longo prazo para mais de 7.000 locais, com 146 novas lojas líquidas planejadas para o ano fiscal de 2027, incluindo seus primeiros cinco pontos de venda na Espanha e expansão contínua na Austrália.

Os acionistas receberam US$ 4,3 bilhões em retornos de capital durante o ano fiscal de 2026, e o dividendo trimestral foi aumentado em 13% para US$ 0,48 por ação para o ano fiscal de 2027, apoiado por uma nova autorização de recompra de US$ 3 bilhões.

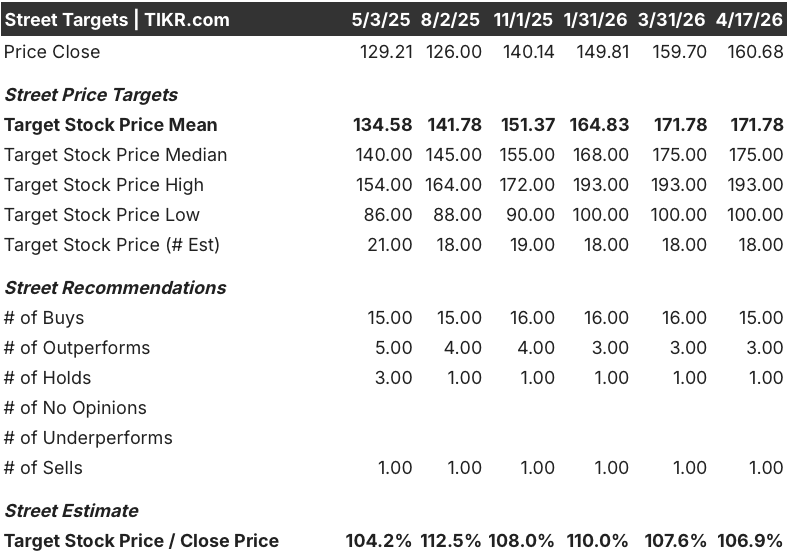

A opinião de Wall Street sobre as ações da TJX

A comparação anual de 5% sobre uma comparação do ano anterior de 5% confirma que as ações da TJX não são mais um negócio de recessão - são um mecanismo estrutural de participação de mercado operando em um cenário de varejo reduzido por fechamentos e busca de valor por parte dos consumidores que não mostra sinais de reversão.

O lucro por ação normalizado da TJX cresceu 11%, chegando a US$ 4,73 no ano fiscal de 2026, e o consenso projeta US$ 5 para o ano fiscal de 2027 (aumento de cerca de 8%) e US$ 6 para o ano fiscal de 2028 (aumento de cerca de 11%), com a trajetória da receita chegando a US$ 64 bilhões no ano fiscal de 2027 e US$ 68 bilhões no ano fiscal de 2028, à medida que as aberturas de novas lojas se comparam a uma base cada vez maior.

Quinze dos dezenove analistas que cobrem a TJX classificam-na como compra ou superação, com uma meta de preço médio de US$ 171,78 - cerca de 7% acima do preço atual - e os analistas de rua estão observando se a orientação conservadora para o exercício fiscal de 2027, de crescimento de 2% a 3% das despesas operacionais, subestima o que um ambiente de compras acelerado pela disrupção proporciona.

Com um preço de aproximadamente 31x o LPA de consenso para o ano fiscal de 2027, em comparação com uma faixa histórica de negociação na faixa de 20 e poucos anos, as ações da TJX parecem razoavelmente avaliadas nos níveis atuais, com a justificativa para uma maior expansão múltipla dependendo do fato de o padrão conservador de orientação de Herrman produzir outro ciclo de superação que os analistas e o mercado não tenham reavaliado totalmente.

O risco é que o abrandamento discricionário entre a base principal de compradores de baixa renda da TJX se intensifique, comprimindo o tamanho das cestas mais rapidamente do que os ganhos de tráfego podem compensar e quebrando o impulso de comparação que atualmente justifica o múltiplo premium.

As vendas comparáveis do primeiro trimestre do exercício fiscal de 2017 - esperadas na faixa de 2% a 3%, em comparação com uma comparação de 3% no ano anterior - são o primeiro ponto de dados concretos: um resultado acima de 3% forçaria revisões de estimativas para cima e validaria a leitura de orientação conservadora.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR projeta um preço-alvo de cerca de US$ 205 para a TJX, ancorado em um CAGR de receita de cerca de 5% até o ano fiscal de 2031, margens de lucro líquido expandindo para 9,3% e crescimento de EPS composto em cerca de 6% ao ano - um cenário que a matemática de expansão de lojas da empresa e o acesso ao mercado de fornecedores tornam crível.

Com o caso intermediário implicando um retorno total de cerca de 28% a uma TIR anualizada de cerca de 5%, as ações da TJX estão razoavelmente avaliadas nos níveis atuais: o modelo precifica a captura contínua de ações e a disciplina de margem, mas o modesto retorno anualizado reflete um múltiplo inicial que já incorpora um prêmio de qualidade substancial.

A questão da alta ou da baixa das ações da TJX se resume a uma coisa: se a orientação conservadora emitida em fevereiro reflete um hábito da administração ou uma cautela macroeconômica genuína.

Caso de alta

- Cinco anos consecutivos de crescimento de mais de 4% nas despesas operacionais em todas as divisões, incluindo 7% na TJX Canada e 5% na HomeGoods, estabelecem um histórico que argumenta que o guidance é sistematicamente subestimado

- A meta de longo prazo de mais de 7.000 lojas representa mais de 1.700 novas lojas líquidas a partir da base atual de 5.214, proporcionando um aumento visível da receita orgânica totalmente independente do impulso das mesmas lojas

- A disponibilidade de mercadorias, descrita como "excepcional" por Herrman, com os compradores sendo desacelerados em todas as divisões, sugere IMU (markup inicial, a margem embutida no preço de compra original) e margem bruta positiva que o consenso não captou

- Um aumento de 13% nos dividendos e de US$ 2,5 bilhões a US$ 2,75 bilhões em recompras no ano fiscal de 2027, a preços atuais, reduzem o número de ações e sustentam o crescimento do LPA por ação acima da linha de receita principal.

Caso Bear

- A orientação de EPS para o ano fiscal de 2027 de US$ 4,93 a US$ 5,02 está cerca de 3% abaixo do consenso anterior de Street de US$ 5,18 e, se os ventos contrários macroeconômicos se materializarem, essa lacuna se fechará na direção errada

- Um P/L futuro de cerca de 31x representa um prêmio que, historicamente, a TJX só sustentou durante períodos de excepcional aceleração das receitas: uma moderação para um crescimento de 2% a 3% das receitas provavelmente comprimiria o múltiplo de volta para meados da década de 20

- Os compradores de baixa renda, que formam a base principal de clientes da TJX, enfrentam uma pressão contínua sobre o custo de vida, com tamanhos de cestas vulneráveis a recuos nos gastos que os ganhos de tráfego por si só não podem compensar totalmente

- O CEO Ernie Herrman vendeu 30.000 ações a US$ 160,95 em março, um dado que não traz nenhum sinal definitivo, mas que acrescenta um excesso digno de nota em uma ação negociada perto de sua máxima de 52 semanas, de US$ 165,82

Você deve investir na The TJX Companies, Inc.?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais utilizam para responder exatamente a essa pergunta.

Ao consultar as ações da TJX, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The TJX Companies, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da TJX na TIKR gratuitamente →