Principais conclusões:

- A Adobe ainda está apresentando forte crescimento, altas margens e grande fluxo de caixa livre, mas as ações estão com preços mais cautelosos, pois os investidores querem evidências mais claras de que os produtos de IA da Adobe podem defender seu fosso.

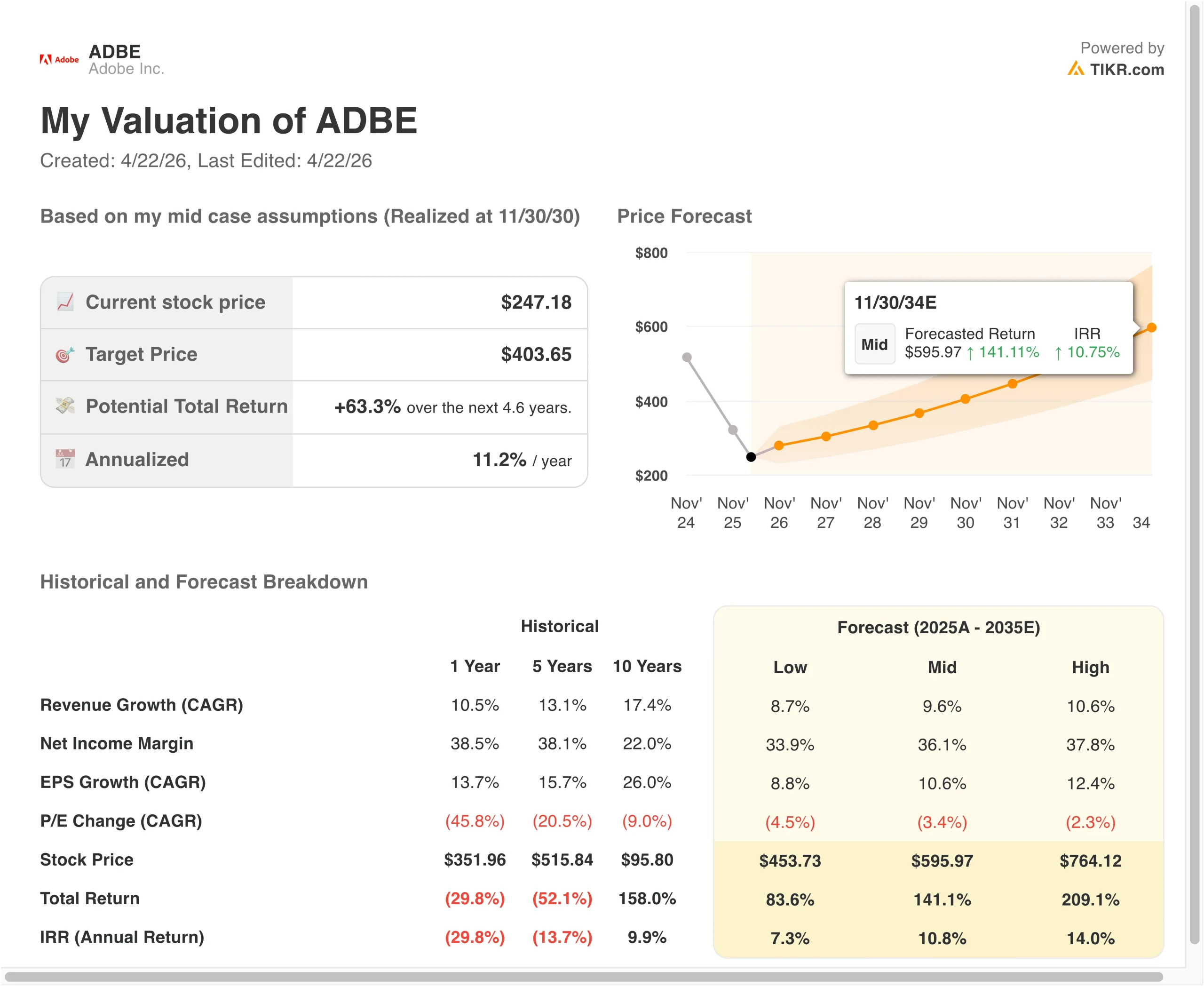

- As ações da Adobe poderiam razoavelmente atingir US$ 325 por ação até o final de 2028, com base no modelo de avaliação.

- Isso implica um retorno total de 31,4% em relação ao preço atual de US$ 247, ou 11,0% anualizado nos próximos 2,6 anos.

O que aconteceu?

Adobe Inc. (ADBE) é relevante neste momento porque os investidores estão tentando separar os fortes resultados operacionais dos temores crescentes de interrupção da IA. Em 21 de abril, a Adobe anunciou um novo programa de recompra de ações no valor de US$ 25 bilhões até 30 de abril de 2030, e a Reuters disse que a medida tinha como objetivo tranquilizar os investidores sobre a criação de valor a longo prazo da empresa.

Um dia antes, a Adobe lançou novos produtos de IA para clientes corporativos no Adobe Summit. A Reuters informou que a Adobe apresentou o CX Enterprise, o Brand Intelligence e expandiu as ferramentas do GenStudio para ajudar os clientes a automatizar e personalizar o trabalho de marketing.

O último relatório de lucros da empresa deu aos investidores motivos para se manterem construtivos em relação ao próprio negócio. A Adobe relatou uma receita recorde de US$ 6,4 bilhões no primeiro trimestre do ano fiscal de 2026, EPS não-GAAP de US$ 6,06 e um fluxo de caixa recorde de US$ 2,96 bilhões no primeiro trimestre, enquanto a administração orientou a receita do segundo trimestre para US$ 6,43 bilhões a US$ 6,48 bilhões.

O CFO Dan Durn disse que a Adobe entregou "um fluxo de caixa recorde de US$ 2,96 bilhões no primeiro trimestre", o que ajuda a explicar por que a administração tem sido tão agressiva com as recompras.

Há também um cenário estratégico mais amplo por trás das ações. A Adobe anunciou em novembro de 2025 que adquiriria a Semrush por cerca de US$ 1,9 bilhão, e o Bundeskartellamt da Alemanha disse em março de 2026 que havia liberado o negócio na primeira fase de análise.

Eis por que as ações da Adobe podem continuar a se mover acentuadamente a partir daqui: os investidores estão observando se novas ferramentas de IA, adoção corporativa e retornos de capital podem compensar os temores de que os fluxos de trabalho de design estejam se tornando mais automatizados e mais competitivos.

O que o modelo diz sobre as ações da Adobe

Analisamos o potencial de alta das ações da Adobe usando premissas de avaliação vinculadas à sua base de receita recorrente, forte lucratividade e o múltiplo mais baixo que o mercado está disposto a pagar.

Com base em estimativas de crescimento anual da receita de 9,3%, margens operacionais de 44,5% e um múltiplo P/E normalizado de 10,3x, o modelo projeta que as ações da Adobe poderiam subir de US$ 247 para US$ 325 por ação.

Isso representaria um retorno total de 31,4%, ou um retorno anualizado de 11,0% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da ADBE:

1. Crescimento da receita: 9,3%

A Adobe aumentou a receita de US$ 15,8 bilhões no ano fiscal de 2021 para US$ 23,8 bilhões no ano fiscal de 2025. Esse crescimento ocorreu enquanto a empresa manteve a margem bruta perto de 89%, o que é raro nessa escala. Isso nos diz que a Adobe ainda está crescendo dentro de um modelo de software de alta qualidade.

O mix de negócios também ajuda a explicar por que a receita permaneceu estável. A Adobe disse que a receita de mídia digital do ano fiscal de 2025 aumentou 11%, chegando a US$ 17,65 bilhões, enquanto a receita de experiência digital aumentou 9%, chegando a US$ 5,86 bilhões. Isso significa que o crescimento não está vindo de um único ciclo de produtos, mas de uma plataforma mais ampla que abrange ferramentas criativas, documentos e software de marketing corporativo.

O primeiro trimestre do exercício fiscal de 2026 mostrou que esse impulso continuou no novo ano. A receita aumentou 12% em relação ao ano anterior, a receita de assinaturas aumentou 13% e o ARR total saiu do trimestre em US$ 26,06 bilhões.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de crescimento de receita de 9,3% porque ela se alinha com o ritmo de crescimento recente da Adobe, sua base de receita recorrente e uma visão de mercado mais ponderada da demanda de software.

2. Margens operacionais: 44.5%

A Adobe já está operando a partir de uma posição de força. A empresa registrou uma margem operacional de 36,6% no ano fiscal de 2025, e seu modelo de negócios continua a se beneficiar da entrega digital, do poder de precificação e de uma grande base instalada. Isso dá à Adobe espaço para continuar convertendo o crescimento da receita em lucros, mesmo enquanto investe em IA.

A orientação de curto prazo da gerência também apoia uma visão de alta margem. Nos materiais da teleconferência de resultados do primeiro trimestre do exercício fiscal de 2026, a Adobe disse que estava almejando uma margem operacional não-GAAP do segundo trimestre do exercício fiscal de 2026 de cerca de 44,5%.

Ainda há uma razão para não ser muito agressivo aqui. A Adobe está gastando para defender a liderança em criatividade, documentos e experiência do cliente, e a empresa está agindo rapidamente para lançar novos produtos de IA à medida que a concorrência esquenta.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 44,5% porque isso corresponde à estrutura de curto prazo da administração e reflete a economia de software da Adobe sem pressupor uma grande quebra de margem.

3. Múltiplo de P/L de saída: 10,3x

O múltiplo de saída é a parte mais conservadora do modelo. Atualmente, a Adobe é negociada a cerca de 14,4x o lucro, enquanto a avaliação orientada usa um P/L normalizado de 10,3x. Isso significa que o modelo não está presumindo que os investidores retornem repentinamente a pagar um múltiplo de crescimento premium pelas ações.

Essa cautela reflete a narrativa do mercado sobre a Adobe atualmente. A Reuters informou que os investidores pressionaram a Adobe para obter retornos mais claros de sua estratégia de IA, enquanto novas ferramentas de design autônomo e rivais nativos de IA levantaram questões sobre a durabilidade do poder de precificação histórico da Adobe.

Um múltiplo de saída mais baixo é uma maneira razoável de capturar essa incerteza sem pressupor que a própria empresa pare de crescer.

Também há apoio para manter a disciplina porque a Adobe está usando retornos de capital para compensar a diluição e reduzir o número de ações ao longo do tempo. O novo programa de recompra da Adobe autoriza até US$ 25 bilhões até abril de 2030, e a empresa recomprou cerca de 8,1 milhões de ações somente no primeiro trimestre.

Com base nas estimativas de consenso dos analistas, mantemos um P/E de saída de 10,3x porque a Adobe continua sendo uma franquia forte, mas o mercado está claramente pedindo mais provas antes de atribuir um múltiplo mais alto novamente.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da Adobe até 2035 mostram resultados variados com base na adoção de IA, durabilidade da margem e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Caso baixo: A monetização da IA é mais lenta, as margens são menores e o múltiplo se comprime mais rapidamente -> 7,3% de retorno anual

- Caso médio: A Adobe mantém a composição da Creative Cloud, da Document Cloud e da Experience Cloud -> 10,8% de retorno anual

- Caso alto: Os produtos de IA ganham uma tração mais ampla, o crescimento se mantém mais forte e os lucros são compostos mais rapidamente -> 14,0% de retorno anual

No futuro, as ações da Adobe provavelmente se movimentarão com uma combinação de comprovação de lucros, tração de produtos de IA e várias disciplinas. A empresa ainda está gerando forte crescimento, altas margens e caixa significativo, mas o mercado quer evidências mais claras de que os investimentos em IA da Adobe podem defender sua liderança e criar novos fluxos de receita.

Veja o que os analistas pensam sobre as ações da ADBE neste momento (grátis com TIKR) >>>

Você deve investir na Adobe Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a ADBE e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a ADBEjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!