Principais conclusões:

- A AMAT ainda está executando bem. No primeiro trimestre fiscal de 2026, a Applied reportou receita de US$ 7,01 bilhões, EPS não-GAAP de US$ 2,38, receita recorde de DRAM na Semiconductor Systems e receita recorde de serviços e peças de reposição na Applied Global Services.

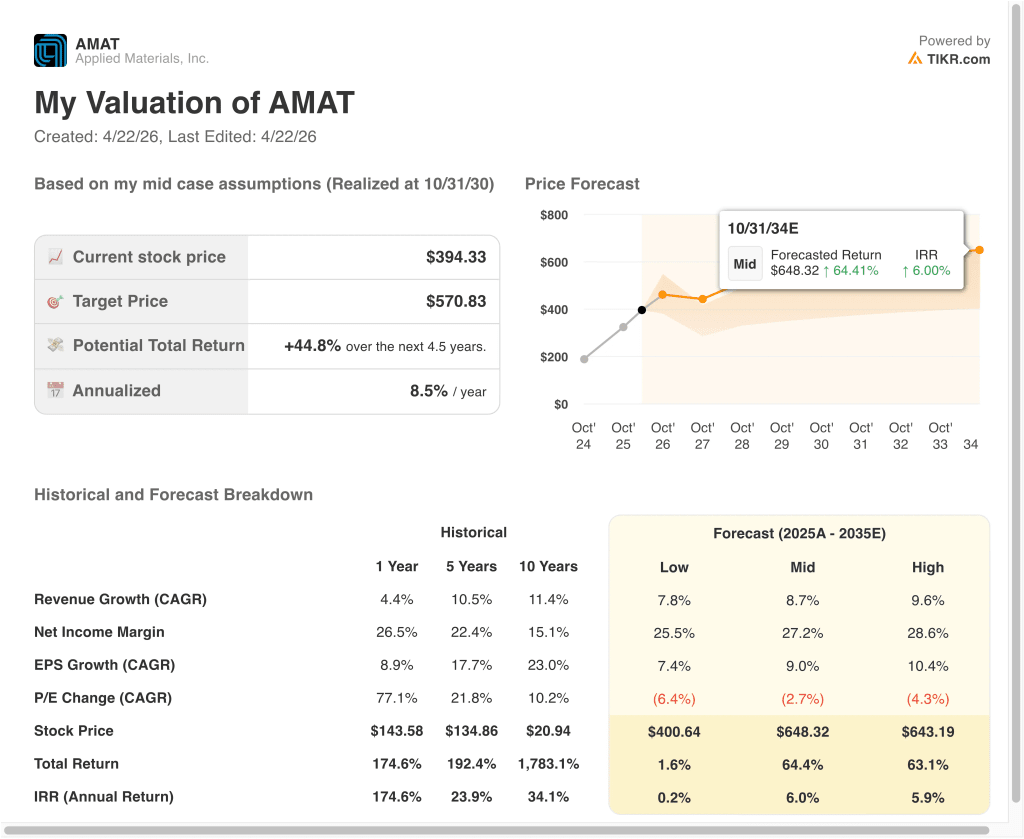

- As ações da Applied Materials poderiam razoavelmente atingir cerca de US$ 439 por ação até o final de 2028, com base no modelo de avaliação.

- Isso implica um retorno total de cerca de 11% em relação ao preço atual de US$ 394, ou cerca de 4% anualizado nos próximos 2,5 anos.

O que aconteceu?

Materiais Aplicados (AMAT) está em foco porque o mercado ainda está recompensando as empresas ligadas ao desenvolvimento de semicondutores de IA. Em 21 de abril, a empresa disse que a Advantest se tornaria uma parceira de inovação para sua plataforma EPIC no Vale do Silício, com as duas empresas trabalhando juntas para conectar mais estreitamente a fabricação de semicondutores front-end e os testes back-end.

Isso ocorre após outro importante anúncio relacionado à IA em março. A Reuters informou que a Applied fez uma parceria com a Micron e a SK Hynix para desenvolver chips de memória de próxima geração para IA e computação de alto desempenho, e essas empresas estão se tornando parceiras fundadoras do EPIC Center da empresa.

O último relatório de lucros também reforçou esse tema. A Applied disse que a receita do primeiro trimestre fiscal de 2026 caiu 2% ano a ano para US $ 7,01 bilhões, mas o EPS não-GAAP ainda ficou em US $ 2,38, à frente das estimativas citadas pela Reuters, enquanto Gary Dickerson disse que a computação de IA está acelerando o investimento em lógica de ponta, memória de alta largura de banda e embalagem avançada. Ele também disse que a Applied espera aumentar seu negócio de equipamentos de semicondutores em mais de 20% no calendário de 2026.

Há ainda um outro lado da história. Em fevereiro, a Applied concordou em pagar US$ 252 milhões para resolver as alegações de exportações ilegais de equipamentos de chips para a China, e a Reuters informou em novembro que as restrições mais rígidas às exportações dos EUA deveriam reduzir os gastos da China com equipamentos de fabricação de wafer em 2026.

Eis por que as ações da Applied Materials podem permanecer sensíveis a partir de agora: os investidores estão equilibrando a demanda real impulsionada pela IA com a exposição à China, a regulamentação e o fato de que as ações já avançaram muito.

O que o modelo diz sobre as ações da AMAT

Analisamos o potencial de alta das ações da Applied Materials usando premissas de avaliação baseadas na demanda contínua de semicondutores, margens elevadas e um múltiplo de lucros ainda elevado.

Com base em estimativas de cerca de 7% de crescimento anual da receita, cerca de 30% de margens operacionais e um múltiplo P/L normalizado de cerca de 33x, o modelo projeta que as ações da Applied Materials poderiam subir de US$ 394 para US$ 439 por ação.

Isso representaria um retorno total de 11,3%, ou um retorno anualizado de 4,3% nos próximos 2,5 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da AMAT:

1. Crescimento da receita: 7%

A Applied já construiu uma base de receita muito grande. A receita do ano fiscal de 2025 atingiu US$ 28,4 bilhões, um aumento de 4% em relação ao ano anterior, e a empresa descreveu esse como seu sexto ano consecutivo de crescimento. Isso é importante porque mostra que a Applied ainda está se expandindo, mesmo depois de uma enorme corrida de vários anos nos gastos de capital com semicondutores.

O mix de segmentos ajuda a explicar por que o crescimento tem se mantido. No ano fiscal de 2025, a Semiconductor Systems produziu cerca de US$ 20,8 bilhões de receita, enquanto a Applied Global Services adicionou cerca de US$ 6,4 bilhões, e a gerência disse que os serviços e peças recorrentes apresentaram outro ano de crescimento de dois dígitos. Isso dá à Applied tanto exposição a equipamentos de capital quanto um fluxo de serviços mais durável vinculado à sua base instalada.

Com base nas estimativas de consenso dos analistas, usamos cerca de 7% de crescimento anual da receita. Isso está abaixo do crescimento de equipamentos de semicondutores esperado pela empresa para o calendário de 2026, mas reflete um ritmo mais normalizado ao longo do tempo após um forte ciclo de gastos impulsionado pela IA. Ele também capta a realidade de que a demanda da China pode ser mais fraca, mesmo que a lógica, a memória e o empacotamento de ponta continuem fortes.

2. Margens operacionais: 30%

A Applied já é uma empresa muito lucrativa. No primeiro trimestre do ano fiscal de 2026, a margem operacional não-GAAP foi de 30,0%, e a margem EBIT mais recente nos materiais que você forneceu é de 29,9%. Isso nos diz que o modelo não está pressupondo um rompimento heroico da margem, mas mais uma continuação do desempenho atual.

O perfil da margem é sustentado pelo mix de produtos e pela receita de serviços. A margem bruta foi de 49,1% em uma base não-GAAP no primeiro trimestre, e a gerência disse que a receita recorde de DRAM e a receita recorde de serviços e peças de reposição ajudaram a sustentar os resultados.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais em torno de 30%. Isso se ajusta tanto ao perfil operacional atual quanto ao posicionamento da empresa em áreas de maior valor, como memória de alta largura de banda e empacotamento avançado. Isso também evita presumir que todas as partes do negócio melhorem ao mesmo tempo.

3. Múltiplo de P/L de saída: 33x

O múltiplo de saída é onde o modelo permanece um tanto exigente. Os materiais de avaliação atuais mostram a AMAT sendo negociada a cerca de 32,6 vezes os lucros dos próximos doze meses, enquanto o modelo também usa um P/L normalizado de cerca de 32,6 vezes.

Há uma razão para isso. A Reuters informou que os analistas acompanhados pelas ruas elevaram substancialmente as metas à medida que a demanda por IA melhorou, e a meta média mais recente nos materiais que você forneceu está em torno de US$ 423, com a meta mais alta em US$ 500. Isso mostra que o mercado ainda está disposto a conceder à Applied um múltiplo premium porque ela está vinculada a um dos temas mais fortes de gastos de capital em tecnologia.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo de P/L de saída de cerca de 33x. Isso reflete a liderança da Applied em equipamentos de semicondutores, sua forte geração de caixa e sua exposição direta à demanda de infraestrutura de IA. Mas também significa que muito otimismo já está embutido nas ações, o que ajuda a explicar o modesto retorno esperado no cenário base.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da Applied Materials até 2035 mostram resultados variados com base na demanda de semicondutores de IA, execução de margem e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: Os gastos relacionados à IA esfriam, a China continua sendo um obstáculo maior e a avaliação se comprime mais rapidamente → 0,2% de retorno anual Os gastos relacionados à IA esfriam, a China continua sendo um obstáculo maior e a avaliação se comprime mais rapidamente -> 0,2% de retorno anual

- Caso médio: A Applied continua se beneficiando da demanda por lógica, memória e serviços de ponta → 6,0% de retorno anual

- Caso alto: A receita e as margens superam o cenário base, mas a avaliação ainda se comprime → 5,9% de retorno anual

No futuro, as ações provavelmente se movimentarão a cada nova leitura sobre a demanda de infraestrutura de IA, gastos com memória, controles de exportação e se os clientes continuarão priorizando o empacotamento avançado e a memória de alta largura de banda.

Veja o que os analistas pensam sobre as ações da AMAT neste momento (grátis com TIKR) >>>

Você deve investir na Applied Materials, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a AMAT e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a AMATjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar Materiais Aplicadosações na TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!